2016年前三季度建筑行业整体实现营业收入2.66万亿元,归母净利润839.95亿元,分别同比增长4.89%、16.62%。2016年前三季度建筑行业整体毛利率、净利率分别为10.88%、3.16%,分别同比提高-1.35%、0.32%。建筑行业期间费用率5.51%,同比提高0.18pct。

2016年前三季度净利增速有所回升,其中园林工程、建筑智能和房屋建设行业对行业拉动贡献较大。从收入上看,前三季度,园林工程、建筑智能、基础建设和钢结构增速较去年同期增加。净利率方面,园林工程、建筑智能和设计咨询领先其他行业,分别为10.05%、9.46%和6.45%。其中园林工程和建筑智能较去年同期净利率上升,上升幅度分别为2.12%和2.73%。

2014年中国总体上反映经济下行的压力加大,特别是由于全社会固定资产投资三季度末完成357787 亿元,与去年同期比增长6.1%,增速比2013 年同期下降了4.1个百分点,其中房地产的投资持续下滑,使房地产的新开工面积也明显的增速下滑。反映到建筑行业是项目资金紧张,跨年度工程减少。业内同行对2015 年的建筑业走势高度关注。

一、2014年全国建筑业市场发展状况回顾

2014年,建筑业深入贯彻落实党的十八大和十八届三中全会精神,主动适应经济发展新常态,全面深化改革,加快转型升级,积极推进建筑产业现代化,整体发展稳中有进,发展质量不断提升。全国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业,下同)完成建筑业总产值176713.40亿元,增长10.2% ;完成竣工产值100719.51亿元,增长7.5 %;房屋施工面积达到125.02亿m2m,增长10.4%;房屋竣工面积达到42.31亿mam,增长5.4%;签订合同额323613.77亿元,增长11.8%;实现利润6913亿元,增长13.7%。截至2014年底,全国有施工活动的建筑业企业81141个,增长2.8 %;年末从业人数4960.58万人,增长10.25%;按建筑业总产值计算的劳动生产率为320366元/人,下降1.38%。

1、建筑业有力支持国民经济健康持续发展,支柱产业地位稳固

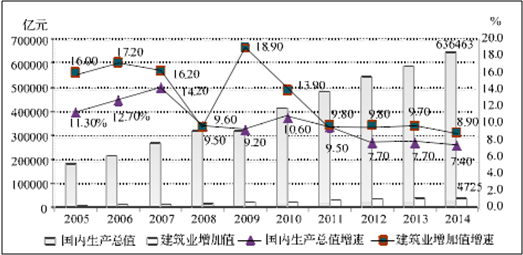

经初步核算,2014年全年国内生产总值636463亿元,比上年增长7.4 %。全年全社会建筑业实现增加值44725亿元,比上年增长8.9 %,增速高出国内生产总值增速1.5个百分点。建筑业为国民经济健康持续发展做出了重要贡献。

2005-2014年中国国内生产总值、建筑业增加值及增速

数据来源:工程管理学报,智研咨询整理

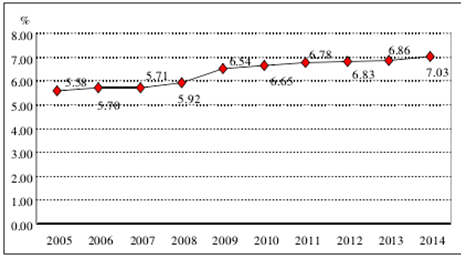

2005年以来,建筑业增加值占国内生产总值比重持续稳步上升。2014年再创新高,突破7%,达到7.03%,比上年增加0.17个百分点,进一步巩固了建筑业的国民经济支柱产业地位。

2005-2014年中国建筑业增加值占国内生产总值比重

数据来源:工程管理学报,智研咨询整理

2、建筑业固定资产投资增速由降转升且大幅增长,总产值增速持续放缓

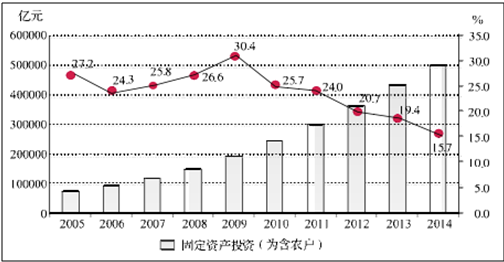

2014年,全社会固定资产投资(不含农户,下同)502005亿元,比上年增长15.7%,增速连续四年下降。建筑业固定资产投资4449.94亿元,比上年增长27.2%,占全社会固定资产投资的0.89%。建筑业固定资产投资增速结束了自2012年以来的下滑态势,出现了较大幅度的增长,比上年增加了31.4个百分点。

2005-2014年全社会固定资产投资(小含农户)及增速

数据来源:工程管理学报,智研咨询整理

2005-2014年中国建筑业固定资产投资及增速

数据来源:工程管理学报,智研咨询整理

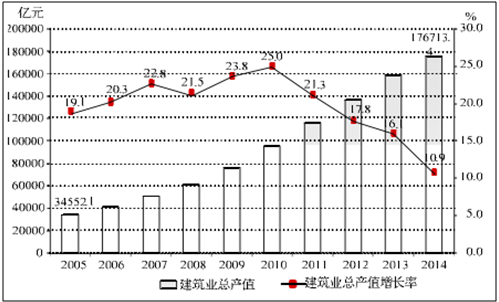

近10年来,随着我国建筑业企业生产和经营规模的不断扩大,建筑业总产值持续增长,2014年达到176713.40亿元,是2005年的5.11倍。建筑业总产值在经过20062011年连续6年超过20%的高速增长后,增速步入下行区间,降到20%以下,且渐行渐降。2014年增速为10.9%,仅为2011年的一半左右,下行趋势更加明显。

2005-2014年全国建筑业总产值及增速

数据来源:工程管理学报,智研咨询整理

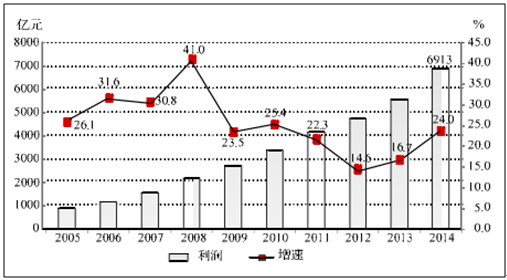

3、建筑业企业利润稳步增长,行业产值利润率明显提升

2014年,全国建筑业企业实现利润6913亿元,比上年增加1338亿元,增长24 %,增速继续保持回升势头,企业综合盈利能力持续提升。

2005-2014年全国建筑业企业利润总额及增速

数据来源:工程管理学报,智研咨询整理

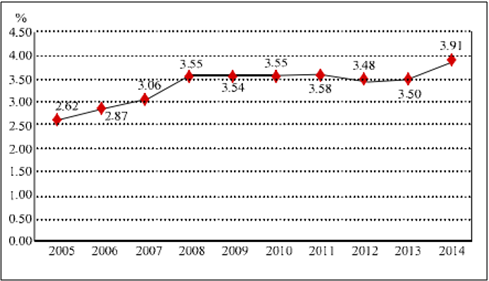

自2005年以来,建筑业产值利润率(利润总额与总产值之比)一直曲折上升。2014年,建筑业产值利润率出现较大幅度上升,打破了自2008年以来“维稳”在3.5%左右的僵局,达到3.91 %,比上年增长了0.41个百分点。

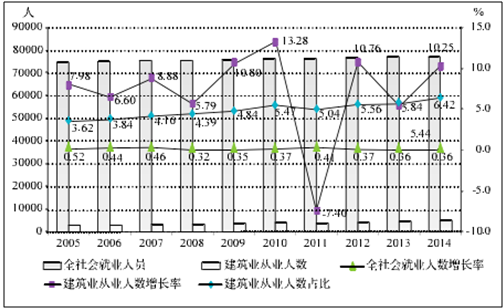

4、建筑业从业人数与企业数量增加,劳动生产率小幅下降

2014年底,全社会就业人员总数77253万人,其中,建筑业从业人数4960.58万人,比上年末增加461.28万人,增长10.25%。建筑业从业人数占全社会就业人员总数的6.42 %,比上年提高0.58个百分点。建筑业在推动地方经济发展、吸纳农村转移人口就业、推进新型城镇化建设和维护社会稳定等方面作用显著。

2005-2014年全社会就业人员总数、建筑业从业人数增长情况

数据来源:工程管理学报,智研咨询整理

截至2014年底,全国共有建筑业企业81141个,比上年增加2222个,增长2.8 %。国有及国有控股建筑业企业6855个,比上年减少68个,占建筑业企业总数的8.45 %,比上年下降了0.32个百分点。

2005-2014年中国建筑业企业数量及增速

数据来源:工程管理学报,智研咨询整理

2014年,按建筑业总产值计算的劳动生产率小幅下滑,为320366元/人,比上年下降1.38%,增速在上年降低17.6个百分点的基础上又下降了10.98个百分点。

2005-2014年按建筑业总产值计算的建筑业劳动生产率及增速

数据来源:工程管理学报,智研咨询整理

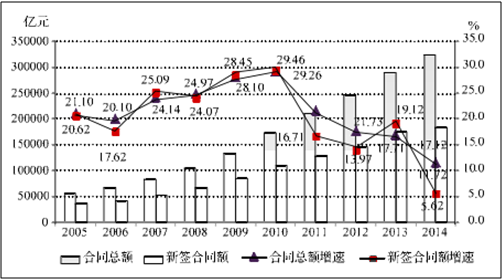

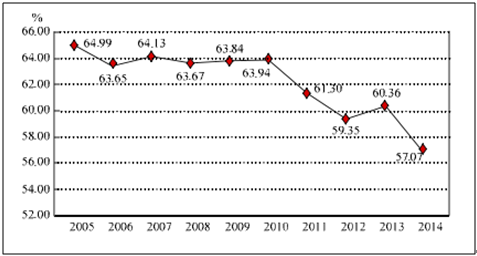

5、建筑业企业签订合同总额保持增长态势,新签合同额增速出现较大幅度下降

2014年,全国建筑业企业签订合同总额323613.77亿元,比上年增长11.72%,增速连续5年下降。其中,本年新签合同额184683.31亿元,比上年增长5.62%,增速较上年有较大幅度下降,降低13.5个百分点。本年新签合同额占签订合同总额比例为57.07 %,比上年下降了3.29个百分点。

2005-2014年中国建筑业产值利润率

数据来源:工程管理学报,智研咨询整理

2005-2014年全国建筑业企业签订合同总额、新签合同额及增速

数据来源:工程管理学报,智研咨询整理

2005-2014年全国建筑业企业新签合同额占合同总额比例

数据来源:工程管理学报,智研咨询整理

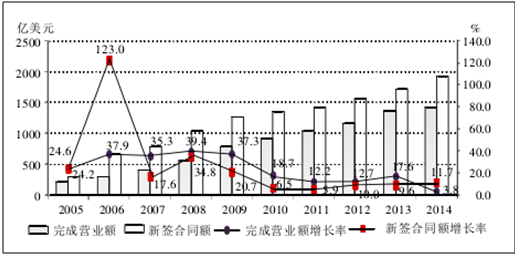

6、对外承包工程完成营业额增速大幅下降,新签合同额增速小幅上升,我国企业对外承包工程竞争力增强

2014年,我国对外承包工程业务完成营业额1424.1亿美元,增长3.8 %,增速较上年出现较大幅度下降,降低了13.8个百分点。新签合同额1917.6亿美元,增长11.7%,增速较上年上升了2.1个百分点。

2014年,我国对外劳务合作派出各类劳务人员56.2万人,较上年同期增加3.5万人,增长6.6% 。其中承包工程项下派出26.9万人,劳务合作项下派出29.3万人。2014年末在外各类劳务人员100.6万人,较上年同期增加15.3万人。

2005-2014年我国对外承包工程业务情况

数据来源:工程管理学报,智研咨询整理

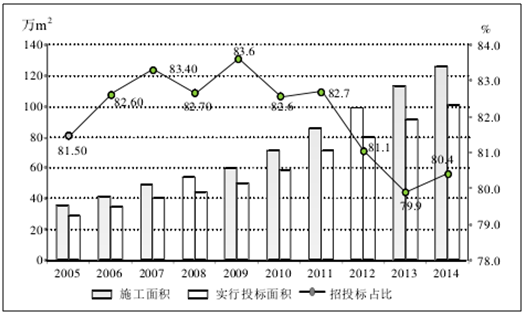

7、房屋施工面积增速进一步放缓,竣工面积增速有所回升,住宅房屋占竣工面积近七成,实行投标承包工程所占比例略有提高

2014年,全国建筑业企业房屋施工面积125.02亿m2,增长10.6%,增速连续3年下降;竣工面积42.31亿m2,增长8.7 %。增速在连续2年下降后有所回升。

从全国建筑业企业房屋竣工面积构成情况看,住宅房屋竣工面积占绝大比重,为67.66%;厂房及建筑物竣工面积占 12.88%;商业及服务用房屋竣工面积、办公用房屋竣工面积分别占6.53%和5.44 % ;科研、教育和医疗用房屋3.88%;文化、体育和娱乐用房屋0.92%;仓库0.68 %;其他未列明的房屋建筑物2.01 % 。

全年房屋施工面积中,实行投标承包的房屋施工面积100.57亿m2,占全国房屋施工总面积的比重为80.4%,比上年提高了0.5个百分点,比重持续下降的趋势出现扭转。

2005-2014年建筑业企业房屋施工面积、竣工而积及增速

数据来源:工程管理学报,智研咨询整理

2005-2014年房屋施工面积、实行投标承包而积及其占比

数据来源:工程管理学报,智研咨询整理

在城镇保障性安居工程方面,2014年,新开工建设城镇保障性安居工程住房740万套,基本建成511万套。

二、2015年上半年中国建筑行业发展现状

1、2015年上半年国内生产总值296868亿元,按可比价格计算,同增长7.0%。分季度看,一季度同比增长7.0%,二季度增长7.0%。

2015年上半年全国建筑业增加值18796亿元,同比增长7.0%,同GDP增速持平。上半年,全国建筑业总产值72374亿元,同比增长4.3%,增速自2013年以来持续下 滑,为国家公布建筑业总产值数据24年来最低增幅。按季度增幅对比,2015年第一季度增幅10.1%,第二季度增幅为0。全国建筑业房屋建筑施工面积91.91亿平方米,同比增长3.1%,比一季度下滑4.4个百分点。

数据来源:123建造师网,智研咨询整理

建筑业新签合同额是企业未来一年建筑业产值规模的关键决定因素。2015年一季度,建筑业新签合同额32256.91亿元,同比下降3.9%,近10年首次出现新签合同额同比负增长。至一季度,全国施工企业的累计合同额达到172031.45亿元,同比增长9.3%,较同期增幅下降6.7个百分点,累计合同额的仍保持增长,主要源于企业上年结转合同额的增长。

新签合同额与建筑业总产值增速均现断崖式的下跌,增速双双创有数据统计以来的新低,再次佐证2015年,是建筑业的“危机”年,固定资产投资、地产业的下滑,给建筑业带来很大的发展危机。这样的降幅对中国建筑业发展模式提出明显的挑战,要改变思维,才能生存。中国建筑企业不会倒闭的商业神话将会被改变,战略不当,管理水平低,缺乏核心竞争力的建企将被淘汰一大批。

数据来源:123建造师网,智研咨询整理

2、基础建设固定资产投资

2015年1月至6月,全国固定资产投资(不含农户)237132亿元,同比名义增长11.4%(扣除价格因素实际增长12.5%),增速与1~5月份持平。从环比速度看,6月份固定资产投资(不含农户)增长0.88%。从施工和新开工项目情况看,1~6月份,施工项目计划总投资766316亿元,同比增长3.7%,增速比1~5月份回落1.2个百分点;新开工项目计划总投资191936亿元,同比增长1.6%,增速提高1.1个百分点。

3、上市建筑企业2015上半年度经营状况惨淡

截止2015年7月22日,鲁班咨询重点观察的56家上市建筑企业中,有26家对公司对二季度业绩进行了预测或修正。这26家公司主要来自于房建、公路隧道、水利、化工、幕墙、装修装饰、钢构等领域。其中,15家公司表示业绩预增,另有6家预减或预亏,占全部26家的23.1%。相比去年同期披露业绩预告的21家企业中,66.7%的企业表示业绩预增,而今年26家中业绩预增企业占比57.7%。2015年上市建企业绩开始分化,预计今年上市建企的总体经营业绩略差于去年同期。

15家业绩预增的企业中,预计净利润增幅超过30%的有5家,分别为中钢国际、天健集团、万邦达、中化岩土、中国武夷。本次披露业绩预测报告中,利润增幅最高的建企为中钢国际,预计2015年上半年净利润计为24687.94万元,预计比上年同期增长202.13%。在经历2014年资产重组之后,中钢国际变身为国内冶金工程领域龙头。公司逆势稳增的发展态势,主要得益于国内项目稳步开拓及财务费用因募资还债等原因导致利息支出减少而同比下降约7000万元。

受国内房地产市场持续低迷的影响,前些年来自传统的装饰领域的金螳螂、洪涛股份和亚厦股份业绩增幅均较往年出现大幅下滑。金螳螂、洪涛股份和亚厦股份预计净利润分别增长5~15%、0~20%、0~20%。中报净利润下降超过30%的有成都路桥、中国化学、易世达三家企业。其中易世达净利润下滑幅度最大,该企业预计1~6月净利润亏损1800~2300万元,而去年同期易世达盈利1068.03万元,公司报告解读为国内水泥余热发电市场形势依然严峻,收入及毛利率水平均大幅下降,公司对在执行的海外余热发电项目计提了较大金额的存货跌价准备,同时格尔木光伏项目因当地光照条件远低于历史平均气象数据,处于亏损状况。

数据来源:123建造师网,智研咨询整理

4、国内建筑业承包商海外竞争力再度提升

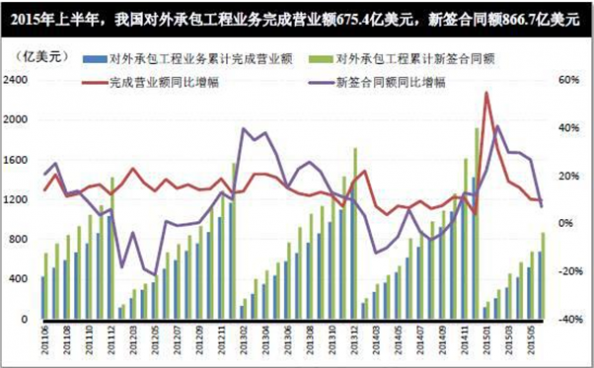

商务部公布,2015年上半年,中国对外承包工程业务完成营业额675.4亿美元;同比增长9.7%,新签合同额866.7亿美元,同比增长6.9%。1~6月,新签合同额在5000万美元以上的项目313个,比上年同期增加11个,合计696.6亿美元,占新签合同总额的80.4%。其中上亿美元的项目187个,同比增加19个。与2014年同期相比较,我国对外工程承包营业额增长2.8个百分点,新签合同额同比增长32.2个百分点。

我国政府的简政放权为企业“走出去”创造了更宽松的环境。同时,我国政府加大了和有关国家的协商和交涉的力度。商务部数据显示,中国迄今和132个国家签订了双边投资保护协定,和100多个国家建立了经贸混委会或者联委会的机制,协商对外投资合作中的问题,同时也和90个国家签署了避免“双重征税”的决定,为中国企业“走出去”提供了有利环境。今年1~6月,我国企业在“一带一路”沿线的60个国家承揽对外承包工程项目1401个,新签合同额375.5亿美元,占同期我国对外承包工程新签合同额的43.3%,同比增长16.7%;完成营业额297亿美元,占同期总额的44%,同比增长5.4%。

数据来源:123建造师网,智研咨询整理

2011-2015年中国建筑装修行业企业数量结构分析

年份 | 规模以上企业单位数(个) |

2011年1-12月 | 12177 |

2012年1-12月 | 12667 |

2013年1-12月 | 13085 |

2014年1-12月 | 13134 |

2015年1-12月 | 13657 |

资料来源:国家统计局

2011-2015年中国建筑装修行业人员规模状况分析

年份 | 从业人员规模(千人) |

2011年1-12月 | 2123 |

2012年1-12月 | 2167 |

2013年1-12月 | 2172 |

2014年1-12月 | 2208 |

2015年1-12月 | 2279 |

资料来源:国家统计局

2011-2015年中国建筑装修行业资产规模分析

年份 | 资产总计(百万元) |

2011年1-12月 | 367765 |

2012年1-12月 | 454930 |

2013年1-12月 | 559219 |

2014年1-12月 | 707347 |

2015年1-12月 | 834451 |

资料来源:国家统计局

2011-2015年中国建筑装修行业市场规模分析

年份 | 产值规模(百万元) |

2011年1-12月 | 435341 |

2012年1-12月 | 545760 |

2013年1-12月 | 682500 |

2014年1-12月 | 865297 |

2015年1-12月 | 984135 |

资料来源:国家统计局

2011-2015年中国建筑装修行业营收分析

年份 | 产值规模(百万元) |

2011年1-12月 | 435341 |

2012年1-12月 | 545760 |

2013年1-12月 | 682500 |

2014年1-12月 | 865297 |

2015年1-12月 | 984135 |

资料来源:国家统计局

2011-2015年中国建筑装修行业成本分析

年份 | 营业收入(百万元) |

2011年1-12月 | 417057 |

2012年1-12月 | 524475 |

2013年1-12月 | 654517 |

2014年1-12月 | 828954 |

2015年1-12月 | 945754 |

资料来源:国家统计局

2011-2015年中国建筑装修行业利润分析

年份 | 营业成本(百万元) |

2011年1-12月 | 348777 |

2012年1-12月 | 440454 |

2013年1-12月 | 551169 |

2014年1-12月 | 699803 |

2015年1-12月 | 792258 |

资料来源:国家统计局

2011-2015年中国建筑装修行业盈利能力分析

年份 | 利润总额(百万元) |

2011年1-12月 | 19335 |

2012年1-12月 | 24918 |

2013年1-12月 | 31829 |

2014年1-12月 | 38339 |

2015年1-12月 | 43587 |

资料来源:国家统计局

2011-2015年中国建筑装修行业偿债能力分析

年份 | 资产收益率(%) | 销售利润率(%) |

2011年1-12月 | 5.26% | 4.64% |

2012年1-12月 | 5.48% | 4.75% |

2013年1-12月 | 5.69% | 4.86% |

2014年1-12月 | 5.42% | 4.62% |

2015年1-12月 | 5.22% | 4.61% |

资料来源:国家统计局

2011-2015年中国建筑装修行业营运能力分析

年份 | 资产负债率(%) |

2011年1-12月 | 55.89% |

2012年1-12月 | 56.89% |

2013年1-12月 | 57.41% |

2014年1-12月 | 55.84% |

2015年1-12月 | 51.02% |

资料来源:国家统计局

2011-2015年中国建筑装修行业发展能力分析

年份 | 总资产周转率(次) | 流动资产周转率(次) |

2011年1-12月 | 1.13 | 1.44 |

2012年1-12月 | 1.15 | 1.45 |

2013年1-12月 | 1.17 | 1.45 |

2014年1-12月 | 1.17 | 1.44 |

2015年1-12月 | 1.13 | 1.54 |

资料来源:国家统计局

相关报告:智研咨询发布的《2016-2022年中国建筑行业市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑行业竞争战略分析及市场需求预测报告

《2024-2030年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2024-2030年中国建筑业发展前景及趋势,2024-2030年中国建筑业投资策略探讨等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。