智能物流装备企业与电商物流企业正建立起合作互利的良性循环。一方面,电商与快递企业的崛起为国内的智能物流装备及综合型系统集成商带来了新的市场需求。另一方面,先进物流装备的投入能够提高物流运送效率、降低仓储成本,成为电商与物流企业建立起高效率供应链体系、提高服务能力和增强市场竞争力的关键。

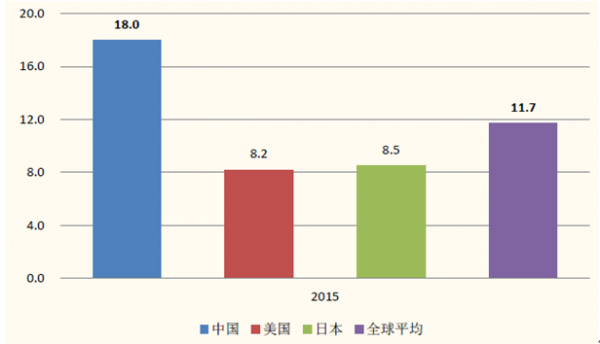

智能物流是指利用条形码、射频识别、传感器、GPS等先进的物联网技术,通过信息处理和网络通信技术平台广泛应用于物流业中的运输、仓储、配送等环节,实现整个物流供应链的自动化与智能化,提高物流行业的服务水平。智能物流系统主要包括自动化仓储系统、自动搬运系统、自动分拣系统等。相比传统物流方式,智能物流系统能够满足货物品种多、数量大、效率高、与自动化生产线对接、可用于危险环境等多种需求。土地成本上升及人口红利消退,智能物流系统性价比优势渐显。根据中国物流信息中心物流统计数据显示,2015年我国物流成本占GDP约18%,是发达国家的两倍。在目前面临土地成本提高和人口红利逐渐消失情况下,智能物流系统的性价比优势逐步显现。

我国物流成本占GDP比重较高(%)

相关报告:智研咨询发布的《2017-2022年中国智能物流市场运行态势及投资战略研究报告》

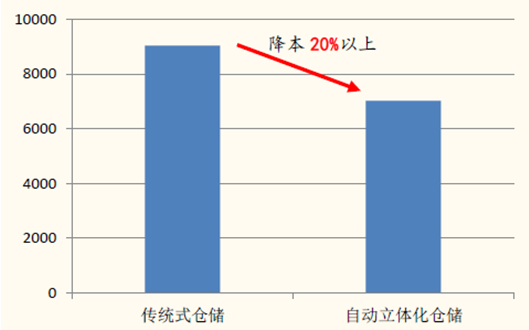

智能物流系统可大幅降低成本。自动化立体仓库是智能物流系统的重要组成部分,其投资构成通常包含基建投资、硬件投资和后续的运行及维护费用。根据行业协会的调研数据,自动化立体库重点投资于立体货架、堆垛机等高效率的硬件设备,在基建投资和后期运行维护上的成本显著低于传统式仓储;从综合成本来看,智能立体仓库的投资成本相比传统式仓储可节约20%以上。

自动化立体仓储与传统仓储的成本比较

自动化立体仓储可显著降低成本

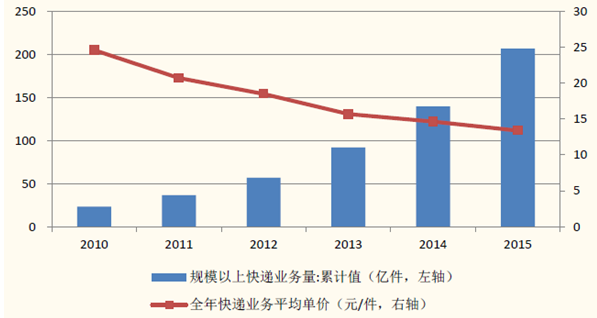

高效智能物流装备助力电商与快递成长。随着国内电商与快递企业发展壮大,物流自动化与信息化程度不断提高,智能仓储及物流装备投资需求上升。近年来,国内快递业务量高速增长,但快递价格逐渐下降,“双十一”期间已然忙而不乱,这些改变之中先进物流设备投入功不可没。

快递业务量高速增长的同时单价逐渐降低

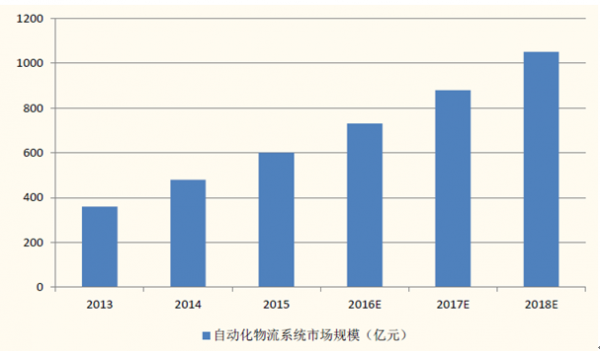

智能物流系统市场仍将保持较快增长。根据中国物流技术协会数据,2001年国内自动物流系统市场规模不足20 亿元,到2013 年增长至360 亿元,预测到2018 年国内市场规模将超过1000 亿元,年均复合增速在20%以上。

国内自动化物流系统市场空间巨大

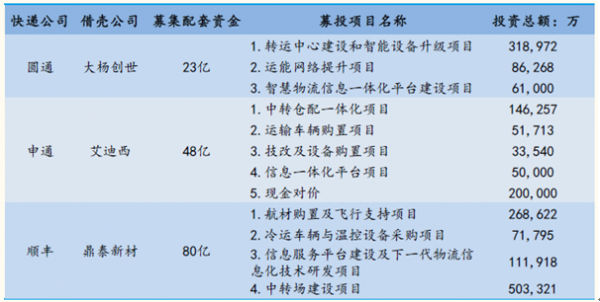

快递企业集中上市带来提升装备投资需求。近期,圆通、申通、顺丰、韵达等快递巨头纷纷借壳上市,并募集配套资金进行项目投资。结合申通借壳方案,所募集的配套资金多用于分拣中心建设、车辆购置、设备购置等方向,将带来智能物流装备投资需求上升。

快递企业上市提升智能物流装备需求

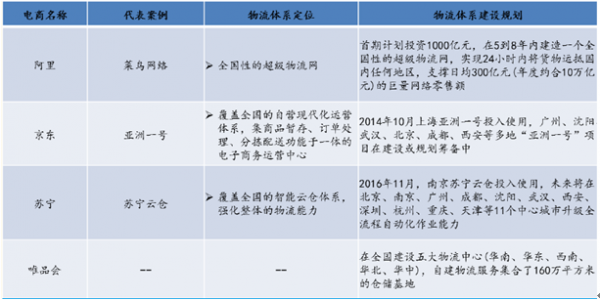

电商巨头智能仓储需求旺盛。电商发展迅速使得用户对物流服务的质量和速度日益提高,京东、苏宁等电商龙头也开始投资建设庞大的自营物流体系。2014年6月投入使用的京东“亚洲一号”物流中心被称为国内最大的单体物流中心,一期的建筑面积接近10万平方米,总计面积为20万平方米。苏宁云仓也于今年“双十一”前正式亮相,建筑面积20多万平方米,日处理包裹能力可达181万件。其中的关键物流设备包括自动化立体仓库、AGV系统、输送系统、高速分拣系统等。

电商巨头加大布局物流仓储中心建设布局

总包集成能力已成为自动化物流系统建设项目的核心。综合解决方案提供商长期专注于为客户提供自动化物流系统服务,拥有丰富的规划设计、系统集成和现场经验。部分优秀的综合解决方案提供商对上游的各种物流设备和物流软件性能进行深入研究,根据客户需求,集合优质资源为其量身建设自动化物流系统。综合解决方案提供商已发展成为自动化物流系统建设项目的核心。

智能物流系统集成商主要为客户提供一体化的仓储、配送自动化物流系统及服务,使客户实现商品及物料出入库、存储、搬运输送、分拣与拣选、配送等物流活动的自动化、信息化和智能化,提升客户的物流管理水平和经营效率。智能物流系统综合解决方案具体包括物流系统的规划设计、系统集成、软件开发、设备定制、现场安装调试、客户培训和售后服务等一系列工作。

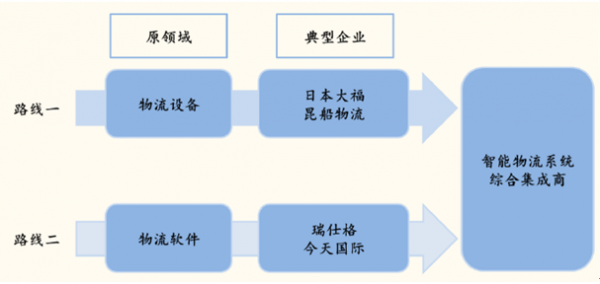

目前比较知名的智能物流系统综合解决方案提供商大都是由上游物流设备商或物流软件开发商演变而来。一部分是由物流设备生产厂家发展而来,具备较强硬件技术实力,如日本大福、德马泰克、昆船物流、无锡中鼎(诺力股份收购);另一部分由物流软件开发商发展而来,具备较强的软件开发实力,以今天国际、瑞仕格为代表。

物流系统集成商的两种演进方式

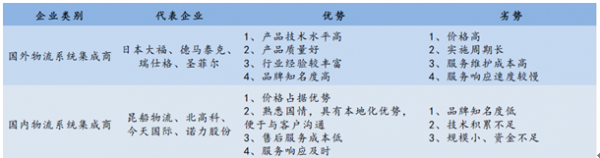

国外大型智能物流系统集成商主要来自美日德,收入规模在百亿元以上。国外大型智能物流系统集成商往往拥有核心的产品优势(分拣速度、管理软件平台、出入库速度等),形成了较强的品牌效应和规模效应,全球前几大物流仓储系统供应商收入规模均超过了百亿元人民币。在国内市场,大型电商及第三方物流高端市场基本被德马泰克、博曼、胜斐尔等外资品牌垄断。

国际智能物流系统集成商巨头

国内物流系统集成商凭借性价比及服务逐渐积累起竞争优势。虽然国内领先的物流系统品牌与外资相比技术方面仍有一定差距,但在性价比以及本土化后市场服务上优势明显,部分设备只有国际品牌同类产品1/2以下的价格,因此在中低端市场上占有先机,形成了外资和国产品牌分庭抗争的竞争格局。从物流系统市场在各行业竞争角度来看,烟草、医药、电力系统、服装和食品等行业国内企业均具有一定的竞争优势,在汽车与机械制造行业国内外物流系统集成商各自为营,而在电商、机场等领域外资目前占据明显优势。国内供应商相对缺乏的是大项目的总包集成能力,但随着经验的不断积累,国内企业中也将诞生出有竞争力的龙头公司。

内外物流综合解决方案提供商各具优势

立体仓储和高速分拣设备是智能物流的关键节点。自动化物流装备按功能构成分为立体仓储设备、高速分拣设备、自动化输送设备等几大类,主要产品有立体货架、堆垛机、自动分拣机、输送机、AGV自动导引车等。其中立体仓储和高速分拣设备是智能物流关键节点,对于提高物流分拣中心的储存能力和分拣效率起到至关重要。

主要智能物流装备分类

智能立体仓储设备有效减少土地占用及人力成本,是提高物流效率关键因素。智能立体仓储及物流的发展可以有效地解决仓储行业大量占用土地及人力的状况,并且实现仓储的自动化与智能化,降低仓储运营、管理成本并且提高物流效率。从综合成本来看,智能立体仓库的投资成本相比传统式仓储可节约20%以上。

高速分拣设备是分拣中心的核心。在快递和网购订单量高速成长的今天,也产生了许多服务质量低下的问题,导入自动分拣机是解决问题的有效方式。目前我国快递分拣自动化程度较低,在劳动密集型的转运中心,与分拣作业直接相关的人力约为一半,分拣作业时间约占整个转运中心作业时间的30%~40%,分拣的成本占转运中心总成本的40%。智能分拣设备能够实现以大转盘模式,将快递流水线和分区的建包袋结合,每小时可处理超过1.2万件包裹,大大缩短了操作时间,人工可减少1/2至2/3。目前自动分拣机已经为很多快递企业所选用,快递与物流业大都采用滑块式、交叉皮带式与翻板式。自动分拣系统具备以下特点:

1、能连续、大批量地分拣货物。由于采用大生产中使用的流水线自动作业方式,通常每小时可分拣商品6000-12000箱,自动分拣系统不受气候、时间、人的体力等的限制,可以连续运行。

2、分拣误差率低。目前自动分拣系统主要采用条形码技术来识别货物,除非条形码的印刷本身有差错,一般不会出错。

3、分拣作业基本实现无人化。国外建立自动分拣系统的目的之一就是为了减少人员的使用,减轻工员的劳动强度,提高人员的使用效率,因此自动分拣系统能最大限度地减少人员的使用,基本做到无人化。

其他智能物流装备还包括自动输送机、AGV自动引导车等,共同构成了智能物流系统的硬件核心。目前,行业内一些智能物流装备制造商正积极布局物流系统集成领域,逐步成长为综合的物流解决方案提供商。智能物流装备行业的发展为电商快递企业提供高效率的存储、分拣、输送服务,完成整个物流供应链体系的建设。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能物流行业市场全景调查及发展趋向分析报告

《2024-2030年中国智能物流行业市场全景调查及发展趋向分析报告》共十三章,包含2024-2030年中国智能物流行业发展趋势预测,2024-2030年中国智能物流发展建议,2024-2030年中国智能物流业投资策略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智能物流行业全景速览:构建智能型物流也已成为众多物流企业的共识[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)