一、模式之争:内容聚合渐成趋势,股权融合大幕开启

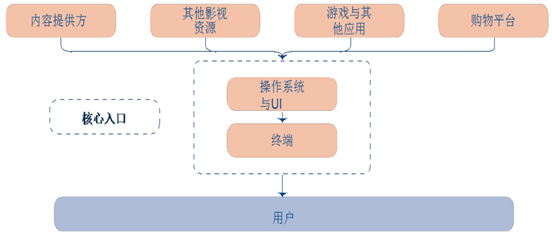

随着软硬结合的趋势加快,互联网消费的入口正在全面向硬件层面下沉。无论是智能手机还是电视,均出现了内容消费入口向终端下沉的趋势。从全封闭体系的苹果,到安卓阵营下的小米、魅族甚至华为,都在通过对用户的控制而实现后端运营收入的大幅增长。为什么会出现这一趋势?认为本质上源于终端对用户的最终控制权。随着软硬结合趋势越发明确,掌握着终端与操作系统的厂家可以轻易地绕过对用户具有“弱控制权”的入口,从而实现对用户的控制以及流量的分配。

互联网电视时代,智能电视终端将成为连接内容与用户的核心入口,内容分发的唯一渠道。信息消费领域,渠道的价值在于能够给内容带来流量。传统电视时代,有线电视体系承担了将信号传输到用户端的作用,因此除了向用户收取的基础收视费用外,电视台还需要向有线体系支付落地费,北美付费频道的订阅费电视台甚至需要与有线网络五五分成。互联网电视时代,用户将通过终端直接观看内容,因此负责用户运营,并整合内容资源的终端系统就成为了新时代下的流量入口以及内容分发渠道。

终端+操作系统是电视互联网核心入口

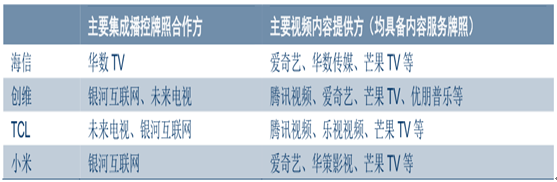

2016 年,前期围绕产业的模式之争逐步尘埃落定,内容聚合逐步成为产业大趋势。由于内容产业天然无法垄断,上游视频平台势必各自拥有自己的核心特色与差异化内容,相互存在一定互补性。因此对于硬件终端而言,并不会排斥任何一个内容方落地自己的运营平台,多样的内容将会给用户带来更丰富的选择与体验。而对于内容方而言,本身也不会拒绝任何一个可以提供用户流量的渠道。因此 2016 年看到渠道整合内容的趋势更加明确,目前单一硬件公司均与数家视频提供方合作。即便目前国内最大的两个视频平台尚未有出现在同一个硬件终端的情况,但预计未来也有可能通过差异化内容组合的形式出现。

电视品牌视频内容聚合情况

二、用户规模拐点何时到来

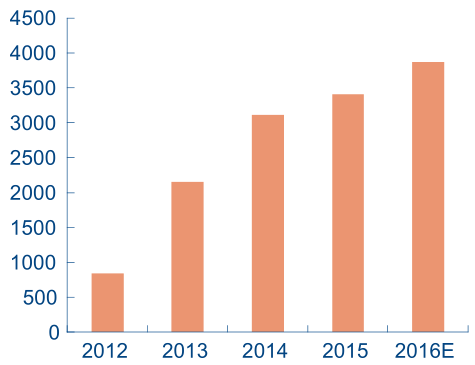

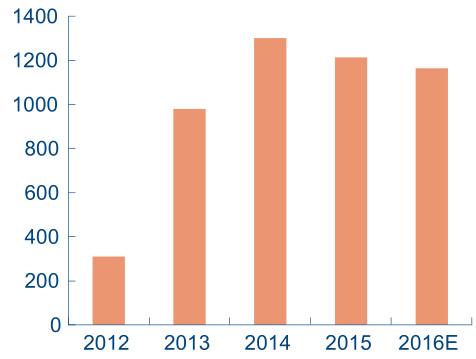

互联网电视存量已过亿,2016 年运营收入为何没有如期爆发?参考至今为止的互联网电视与 OTT 机顶盒的累计销量,估计已超过 1.3 亿台(其中整机 1 亿台,OTT 机顶盒约 3000 万台),按照正常活跃率计算,预计活跃用户也已达到 5000 万以上。但 2016 年围绕 OTT 产业链的整体运营收入估计仅在 20~30 亿,对应 ARPU 值低于 50。估计国内互联网电视龙头厂商的运营收入在 1.5 亿元左右,对应披露的 1500~2000 万的用户量级(基本超过省级有线电视台),也并不匹配。

2012~2016 互联网电视销量(万台)

2012~2016OTT 机顶盒销量(万台)

电视机存量 VS 有效用户数量,用户规模尚未到质变拐点。重新定义互联网电视行业有效用户数量这一概念:现有的互联网电视存量中,存在一定的低内存(小于等于 1G)、弱系统的电视机,无论是推送新内容与广告的能力(部分无法播放视频广告)或是变现手段的完善(无法升级扫码支付等)都远低于后期销售的互联网电视。因此行业真正具备运营价值的互联网电视用户要低于已销售的存量,预计 2016 年底,行业有效用户量在 6000~7000 万台左右。与中国 5亿电视机存量相比,渗透率刚过 10%,尚未达到质变拐点。

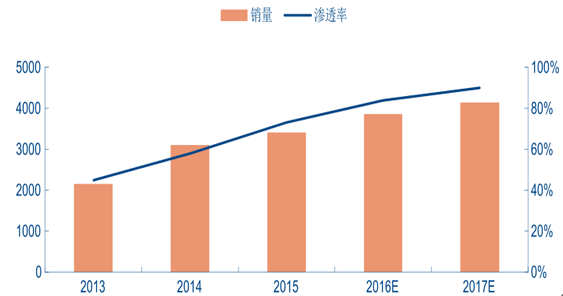

2017年互联网电视有效用户量将正式过亿,规模效应将大大改观。根据现有的电视机销量及互联网电视渗透率,预计 2017 年行业将新增约 3500~4000 万激活用户,互联网电视有效用户量将正式过亿,存量渗透率突破 20%。考虑到互联网电视内容更加高的活跃率与观看时长,其产生的用户流量占比将超过 30%,成为电视产业所不可或缺的核心分发渠道,规模效应将大大改观。

2017 年互联网电视销量与渗透率预测

三、广告与视频付费是变现主力

2017年,视频生态仍将是最先成熟的子生态 。几个因素决定了视频生态必将是互联网电视最先成熟的子生态:1)观看视频内容是电视机最核心、也最成熟的使用场景。2)当前的互联网电视存量,几乎全部可以满足视频内容观看的要求。3)视频生态所面对的广告、付费市场,本身就存在着约 2000 亿左右的存量价值,而价值转移是随着流量转移而自然发生的,远比创造价值要更快一些。

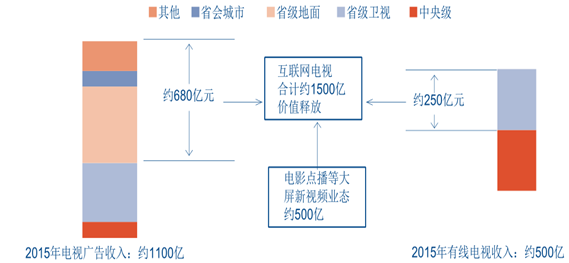

广告与视频付费是变现主力,视频生态即将率先迎来近千亿市场价值的转移和释放。从传统电视产业链转移过来的价值包括 1)传统电视广告的转移:据估算,2015 年广电体系的电视广告规模接近 1100 亿元,其中中央级电视台、省级卫视的内容与收视率竞争力依然较强,而省级地面电视台、省会城市及其他地市级电视台的竞争力持续下降,该部分占比达到 62%,也即有 680 亿元的广告价值将开始以开机广告、视频贴片广告的形式向互联网电视转移。2)传统有线电视收视费的转移:2015年,有线电视收视费规模超过 500 亿元,假设中期有一半向互联网电视转移,对应约 250亿市场价值。

除了传统电视产业链价值的转移,互联网电视同时创造了电影点播等新兴的付费生态 ,未来的市场空间同样不可小视 。参考美国电影产业的收入结构,其院线后窗口收入(包括有线电视付费频道、付费点播、PPV/VOD 点播等)与全美票房收入一致。那么假设未来中国电影产业票房收入超过千亿,而院线后窗口收入与票房收入一致,同时假设其中 50%来自于大屏观看,那么未来这部分的市场价值就接近 500 亿量级。

联网电视中期价值转移空间测算

教育、游戏娱乐、生活等生态模式逐步培育,等待爆发拐点。伴随着行业商业模式愈发清晰,各细分领域及服务商均有优质公司开始涌现,这也是产业链价值开始释放的标志。例如电视院线公司全球播;电视游戏公司运动加加、西米游戏、斧子科技;互动电视(包括有线双向交互、IPTV、互联网电视)的平台服务商欢网科技、优朋普乐等。围绕互联网电视的教育、游戏、购物等全新生态开始加速培育,也有望将在视频生态价值爆发后陆续成熟。

根据最新模型测算,2016 年是电视互联网产业而名副其实的变现元年,而 2017 年将迎来用户运营收入的高速成长。其中,伴随广告主对大屏价值认识的提升,贴片广告是价值兑现最快的业务,对深陷亏损泥潭的视频网站也是极其优异的收益来源;开机广告则是厂商运营收入的主要来源之一;付费业务虽然尚未形成较大规模,但却是长期 ARPU 值与收入规模提升潜力最大的方向。

2015-2018 年电视互联网生态价值估算(仅包括视频生态)

相关报告:智研咨询发布的《2017-2022年中国用户终端设备市场供需预测及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)