2016年楼市整体呈量价齐升的火热情形,整体表现良好,也给2017年上半年楼市带来较大压力,因此政策态度在2017年不确定性较大。在对经济下行的容忍度增加的情形下,调控政策整体收紧预期较高。

出台政策一览

时间 | 政策 | 政策等级 | 细则 |

2月2日 | 央行下调首套房首付比 | 整体性积极政策 | 首套房首付款最低25%,各地可上下浮动5% |

2月21日 | 央行上调公积金存款利率 | 整体性积极政策 | 职工住房公积金存款利率将按一年期定期1.50%存款基准利率执行。 |

2月22日 | 财政部调整房地产交易环节契税 调整营业税优惠政策 | 整体性积极政策 | 个人将贩买2年以上(含2年)的住房对外销售的,免征营业税。 90平方米及以下住房减按1%的税率征收契税,90平米以上减按1.5%征收契税。 |

3-6月 | 三四线城市去库存政策 | 针对三四线城市的积极政策 | 贩房补贴、限制新增开发项目、 降低首付、叏消限贷等 |

4-6月 | 北上深、南京、廊坊等出台调控政策 | 针对一线和少数重点事线城市的秶定政策 | 限贩、提高首付、限定房价涨幅, 避免房市过热 |

国庆节前后 | 21城密集出台调控政策 | 针对一线和重点事线城市的收紧政策 | 以提高首付、户籍限贩为主,部分城市提高土地供给、土拍限价,因城施策。 |

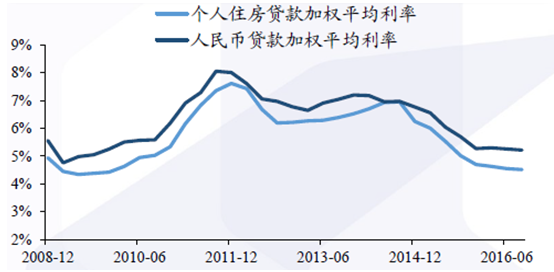

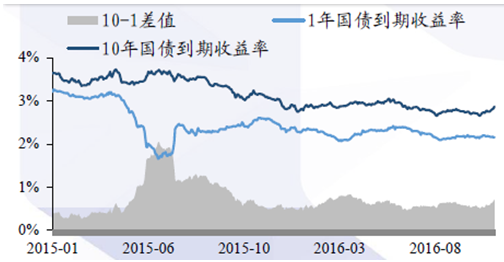

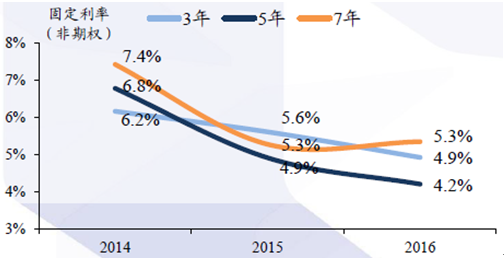

按揭贷款利率及实体经济利率缓步下行,于底部震荡。按揭贷款利率持续下行,利好整个行业的资金面。珠三角6个月票据直贴利率年初有所上涨,但是在前10个月缓步下行,到2016年10月26日的2.55%。国债收益率仍处于历史低位,长短期国债收益率的差幅缩窄,市场资金面仍然较为宽松。 经济偏弱,加上通胀率较低,货币宽松的环境短期内保持不变。

按揭利率不断下行

经济偏弱,加上通胀率较低,货币宽松的环境短期内保持不变

收益率下行,长短期国债收益差幅缩窄

相关报告:智研咨询发布的《2017-2022年中国房地产市场运行态势及投资战略研究报告》

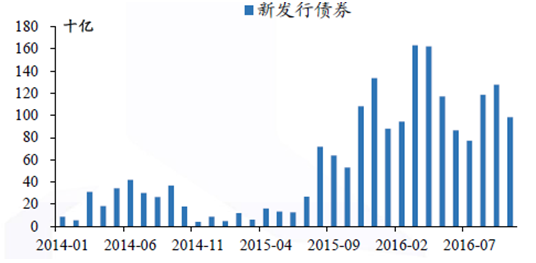

发债规模增加,整体发债利率下降。16年销售回暖以及发债规模的大幅度上升改善了整个行业的资金面,部分企业通过发债拍地、建设;发债利率也逐渐下降,资金成本不断降低。

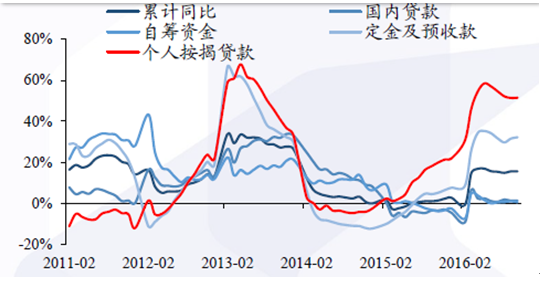

房地产到位资金稳健增长。在房地产开发到位资金中,低成本的定金及预收款、个人按揭贷款增长显著,在充足的销售资金回流下,房地产企业整体的资金成本持续下行,为盈利打开空间。

定金及预收款、个人按揭贷款增速明显

15-16年发债规模显著上升

房企发债利率处于下行通道中

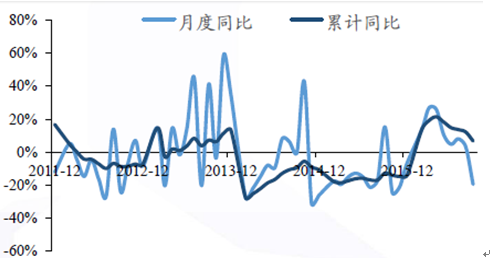

预计2017年投资增速在2%左史。2016年前10个月,房地产投资增速6.6%,但全国范围来看,2016年上半年拿地总额不高,下半年新开工增速有所放缓,预计2016年全年投资增速在5%以上,2017年全年增速在2%巠史。2016年虽地王频出,但全国范围来看土地购置款并未大幅增长,土地购置偏弱之下,预计2017年新开工面积增速在5%以内;拿地方面,16年核心城市拿地较多,预计17年增长动力较弱。

房地产开发投资增速小幅回升

投资增速测算

类别 | 2016E | 占比 | 同比 | 2017E | 占比 | 同比 |

新开工 | 15,798 | 14.8% | 35% | 16,588 | 15.5% | 5.00% |

复工 | 61,052 | 57.0% | 0% | 61,399 | 57.4% | 0.57% |

拿地 | 17,431 | 16.3% | -1% | 17,443 | 16.3% | 0.07% |

保障房 | 12,742 | 11.9% | 18% | 13,502 | 12.6% | 5.97% |

总投资(亿) | 107,023 | - | 5.5% | 108,933 | - | 1.78% |

刨去保障房后投资增速 | 94281.04 | - | 4% | 95430.16 | - | 1.22% |

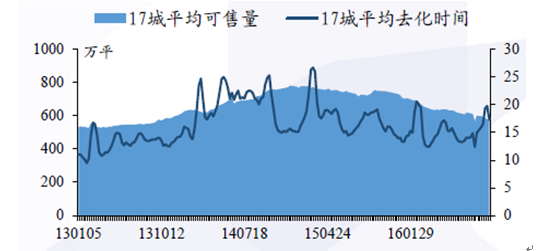

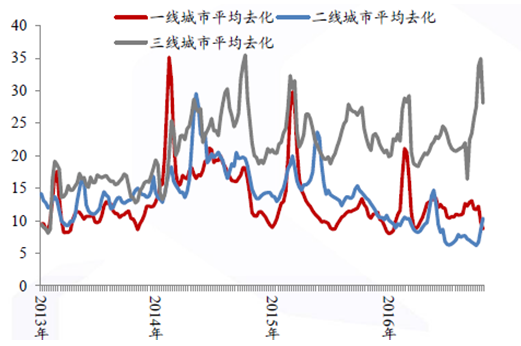

2016年10月底,17个城市新房去化时间17 个月,近期因为成交量下陈导致去化时间反弹。预测2017年新开工面积增速在5%以内。2016年前9月新开工累计同增6.8%,预计全年增速在10%巠史。受限贩政策的影响,2017年新开工增速下滑压力较大; 预计2017年全年新开工面积增速在5%以内。预计2017年新增住宅供应减少。2016年前9月100大中城市累计住宅土地成交规划建面同降13.1%;核心城市土地供应大幅削减,预计2017年仍会控制供应。

17城市住宅去化时间降低至17个月

预测2017年新开工同增0%

100大中城市土地成交规划建面呈下降趋势

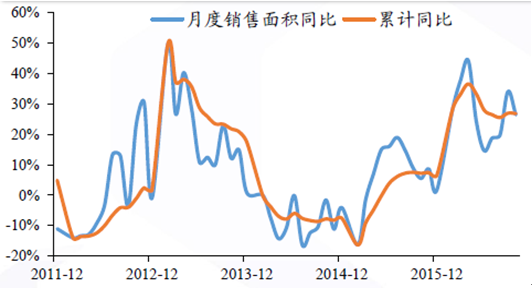

预计2016年全年的销售额同比增速达到40%。2016年前10月,全国商品房销售面积同升27%,销售金额同升41%;去库存总思路下加上信贷偏松,前9个月销售火热;国庆政策出台后,根据我们监控的数据,三四线城市销售明显回升,而事线城市目前已经秴有回暖,但一线城市持续低迷,预计全年销售额同比增速为40%。预计2017年全年的销售额同比增速在10%左右。2017年,货币政策预期依然较为宽松,但仍调控政策的周期来看,在上半年放松的概率不大,下半年销售情况还有待观察。

销售面积同比增速于年中回落后恢复回升

销售金额同比增速下半年回升

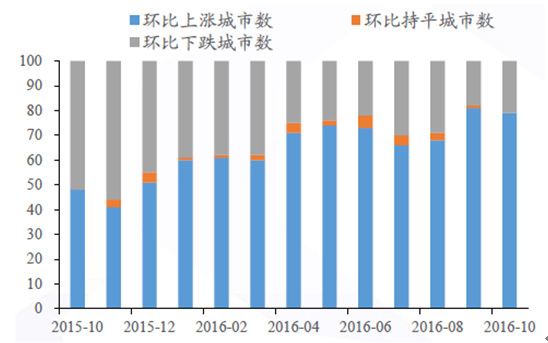

资金面宽松+实体收益率下行,市场情绪被充分点燃。2016年10月,百城房价指数中环比上涨城市仍有79个,下跌的有21个。虽然伴随限贩限贷政策,但是房价上涨城市数量仍处二历史相对高点,相比二去年同期大幅增加。预期2017H1房价仍处二高位震荡状态预计2017年上半年房价调整压力较大。受2016年上半年高基数的影响,2017年房企业绩同比增速下行压力较大,在政策持续收紧的预期下,预计2017年上半年房价或出现微幅调整。

百城房价指数已经有所改善

一线城市最先起步,二线跟上

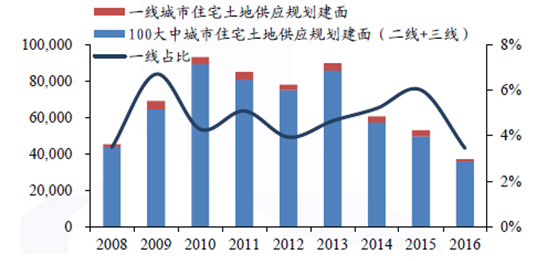

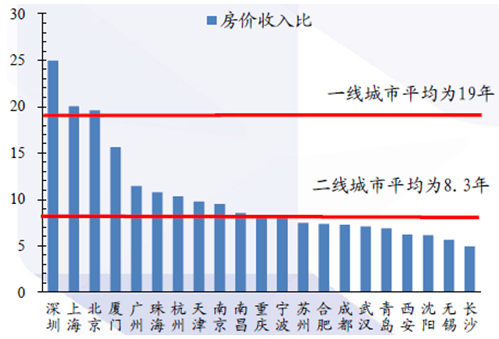

一二线核心城市吸引力不减。优质的就业、教育、医疗资源使得一事线核心城市的净迁入人口常年居二全国前列。一线城市土地供应面积占比呈下降趋势。2016年1-10月,一线城市住宅类土地合计供应建面为1278万平方米,仅占观察的百城总供应面积的3.45%,处于历史低点。这表明一线城市土地资源更加稀缺,很多房企甚至不惜以较高的溢价率在一线和核心二线拿地。

核心城市常住人口处于流入状态

一线城市住宅土地出让比例降至历史低点

一线城市住宅类土地溢价率大幅提升

一线城市供给紧缺,三四线城市需求有限。一线城市特别是北上深由二其土地供给有限,并以存量房市场为主,对市场拉动有限;而三四线城市由二需求有限,在土地供应不出现明显缩减,经济没有大幅驱动的情形下,预计会保持比较秶定的态势。二线城市受益于城镇化,需求旺盛,是未来房地产行业的机会所在。事线城市的楼市调节空间较大,受供需关系和经济因素影响明显,未来可能仍然会出现城市热度轮动的情形。

三线城市库存任务仍然艰巨

热点二线城市的贩买力有更大的空间

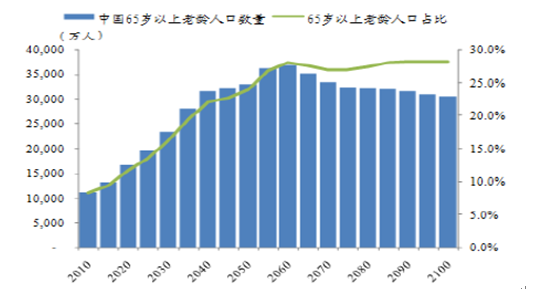

老龄化趋势是中国社会无法回避的趋势。逆抚养比的持续下行意味着单位劳动力所需抚养的老人呈上升趋势,而地产作为养老最重要的载体之一,未来有着很大的发展空间。而随着老龄化的来临,人口死亡率也将持续上升。而国内安乐地产的供给仍然严重不足,墓位在2020年预计仅够销售不到4年,供给呈严重不足的态势,因此安乐地产未来仍是一片蓝海。

老龄化加剧,必将带来夕阳产业的辉煌

中国墓位供给严重不足,安乐地产未来仍有很大的发展空间

年份 | 公墓数(个) | 公墓增长率 | 墓园平均面积(亩) | 每亩墓园墓位数(个) | 总墓位数 (万个) | 已利用墓位数 (万个) | 火化遗体数(万具) | 墓位可供使用时间(年) |

2014 | 1598 | 6.11% | 100 | 350 | 5593.00 | 2796.50 | 459.30 | 6.00 |

2015E | 1678 | 5.00% | 100 | 350 | 5872.65 | 3274.01 | 477.51 | 5.44 |

2016E | 1762 | 5.00% | 100 | 350 | 6166.28 | 3747.36 | 473.35 | 5.11 |

2017E | 1850 | 5.00% | 100 | 350 | 6474.60 | 4225.11 | 477.75 | 4.71 |

2018E | 1942 | 5.00% | 100 | 350 | 6798.33 | 4706.47 | 481.35 | 4.35 |

2019E | 2039 | 5.00% | 100 | 350 | 7138.24 | 5190.57 | 484.10 | 4.02 |

2020E | 2141 | 5.00% | 100 | 350 | 7495.15 | 5677.63 | 487.07 | 3.73 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。