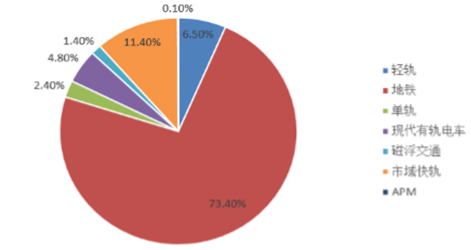

根据《城市公共交通常用名词术语》的解释,轨道交通通常是以电能为动力,采取轮轨运转方式的快速大运量公共交通之总 称。包括地铁、轻轨、现代有轨电车、单轨、市域快轨、磁浮交通、旅客自动捷运系统(APM)共七种形式。其中地铁、轻 轨和现代有轨电车是城市内最为常见的三种轨道交通模式。截至2015年末,这三种模式在轨道交通中的占比合计达到 84.70%,其中仅地铁所占比例就达到了73.40%。在2015年轨道交通新增的445公里运营路线中,地铁占比为67%,其他 线路占比为33%。新增线路中其他制式占比持续增高。展现了城市轨道交通运营制式多元化的发展趋势,这将使得城市内轨 道交通的网络层次更加丰富。

2015年末中国城市轨道交通运营线路制式结构

相比于其他的交通运输方式,轨道交通具有一些显著的优点。首先,轨道交通运力大,地铁每小时单向运送量为4万至6万 人次,轻轨则为2万至3万人次,现代有轨电车为1万人次,而普通的公共交通为2000至5000人次,小轿车为1000至2000 人次。地铁的运输量是小轿车的20至60倍。其次,轨道交通能耗低,公共交通每人每公里的能耗是城市轨道交通的1.5倍, 小汽车的能耗是轨道交通的8.8倍。最后,轨道交通的运行受天气的影响程度较低,可以适应多样化的气候条件,同时运行安 全系数较高,不易发生交通事故。

细分来看,地铁、轻轨和现代有轨电车在运营速度、运输量、车辆尺寸等多个方面也有所差别。其中地铁拥有最快的运营速 度、最大的车型和最大的运输量,同时基本不占用地面空间的特点使得地铁成为最受青睐的城市轨道交通运营方式。地铁的车型分为A型车和B型车,轻轨主要是C型车。A、B、C三种型号的车型在车辆宽度、车辆基本长度和列车编组数量上依次 降低。

四种交通制式对比

三种车型对比

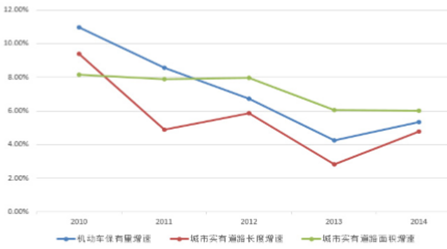

截至2014年末,全国机动车保有量达到2.64亿 辆,以2010年的2.07亿辆为基点,CAGR为6.21%。而同期城市实有道路长度的CAGR为4.59%,城市实有道路面积的 CAGR为6.99%。再考虑到对拥堵严重的大城市而言新增道路多数是在城区外围,重点区域的道路长度和面积的增长预计低 于整体增速。城市内整体的拥堵程度在近年来没有得到明显缓解,依旧严峻。

虽然近年来国家通过采取一系列措施来治理空气污染,但整体收效甚微。以北京为例,2015年全年共启动空气重污染预警19 次,分布于41天,相比于2014年数字均有所增加。其中蓝色预警8次,黄色预警7次,橙色预警2次,红色预警2次。在 北京市内,对于交通污染监控点的检测结果表明,交通环境PM2.5年平均浓度值为90.5微克/立方米,高于全市平均水平 12.3%;二氧化氮年平均浓度值为75.3微克/立方米,高于全市平均水平50.6%。可见,机动车带来的污染对城市内空气质量 具有重要影响。

机动车保有量、城市实有道路长度及城市实有道路面积增速

由于城市轨道交通的规划需要经政府部门审批,其建设及招标过程也主要是政府部门主导的,因此城市轨道交通的发展受政 府部门宏观政策的影响较大。政府部门也意识到城市轨道交通建设在拉动GDP、促进城市绿色生态可持续发展等方面的重要 作用,出台了一系列政策以促进城市轨道交通的发展。2016年3月国家发改委和交通运输部联合印发《交通基础设施重大工 程建设三年行动计划》,以期加快完善交通基础设施网络。根据计划内容,2016-2018年要重点推进303个项目,涉及总投资 约4.7万亿元。其中城市轨道重点推进103个项目前期工作,新建城市轨道交通2000公里以上,涉及投资约1.6万亿元。目 前对申报城市的人口要求为城区人口达300万以上,地方财政一般预算收入达100亿元以上,国内生产总值达1000亿元以 上。该标准为2003年制定,随着各城市规模的发展,目前已经有更多的城市满足此地铁建设要求。

城市申报建设地铁要求

根据国务院相关规定,对于轨道交通这样的经营性投资项目有资本金的要求。即由投资者认缴的出资额占总投资的比例必须 满足一定的要求。对于轨道交通而言,为了顺应国家经济发展形式其资本金比例要求经过了几次调整。1996年发布的《国务 院关于固定资产投资项目试行资本金制度的通知》中要求交通运输项目的资本金比例要高于35%。2009年为了应对国际金融 危机,扩大国内需求,有保有压,促进结构调整,有效防范金融风险,保持国民经济平稳较快增长,对固定资产项目的资本 金进行了调整。其中轨道交通最低资本金比例为25%。2015年再次将轨道交通项目最低资本金比例下调至20%。资本金制 度是国家进行宏观调控、促进结构调整的重要手段。资本金比例的下调反映了国家层面加强交通基础设施建设的期望。

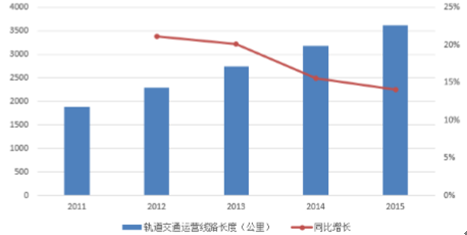

至2015年末,国内共有26个城市开通了城市轨道交通,共计116条线路,运营线路总长度达3618公里,轨道交通累计配 属车辆3538列。其中2015年度全年新增运营线路445公里,同比增加14%。全年累计完成客运量138亿人次,同比增加 9.5%。全年轨道交通完成投资额3683亿元,同比增长27%。当年完成运营里程20.2亿车公里。全国轨道交通平均旅行速度 为35公里/小时,是城市其他公交旅行速度的2~3倍。 图

历年轨道交通运营线路长度及同比增长率

历年轨道交通投资规模及同比增长率

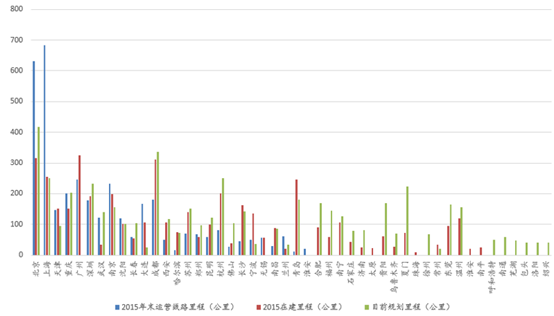

至2015年末,全国有在建线路的41个城市的在建线路总长度为4448公里。其中,有19个城市在建线路超过100公里,最 多的6个城市分别是北京、广州、成都、上海、青岛和杭州。据不完全统计,至2015年末全国在建线路可研批复投资累计达 26337亿元,2015年全年完成投资3683亿元,占可研批复投资的14%。截止目前,已获得轨道交通建设项目批复的城市有 45个,规划线路总规模约为5218公里,计划于“十三五”期间开始建设。已批复规划线路总投资约为29554亿元。如果将在建里程和规划里程相加可以大体测算出各个城市未来轨交市场的发展潜力。经统计,处在靠前位置的依次是北京、 成都、上海、杭州、青岛、深圳、南京、重庆、广州,主要是北上广深这样的一线大城市以及部分省会城市和直辖市。

全国各城市轨道交通建设情况

根据城市轨道交通协会预计,“十三五”期间我国城轨交通仍将保持良好发展势头,建成投运线路将超过3000公里,至“十 三五”末期全国运营线路长度将达到6000公里以上,比“十二五”末期增加66%以上,“十三五”期间的建成投运线路长度 比“十二五”期间至少增加18%。协会预计“十三五”期间我国城轨交通投资规模将达到1.7~2万亿元,比“十二五”期间 增长38%~63%。预计如果已批复线路都能够按照规划按时完工,以平均完工时间6年进行估算,这部分已批复规划的 线路将在“十三五”期间带来2.5万亿元左右的投资。再加上目前在建线路的后续投资,乐观估计“十三五”期间的轨道交通 相关的投资额将达到3万亿元左右。

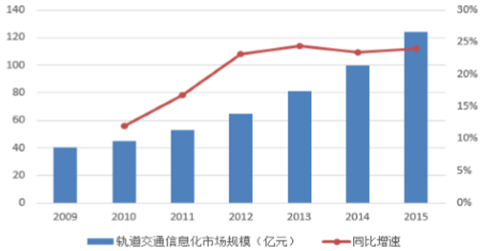

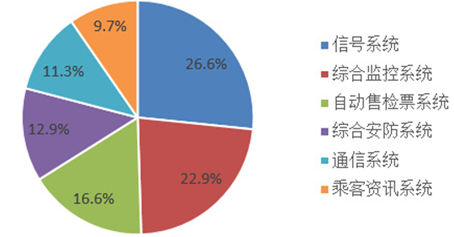

对于城市轨道交通而言,土建工程的成本大约占总投资的50%~55%左右,电气化工程、信息化工程和车辆购置的投资分别占 到总投资的11%、7%和11%左右。照此估算,“十三五”期间我国轨道交通信息化工程的投资规模约为1190~1400万亿元, 每年平均投资规模约230~280亿元。其中轨道交通信息化系统由6个子系统组成,分别是信号系统、综合监控系统、自动售 检票系统、综合安防系统、通信系统和乘客咨询系统。从2011年到2015年轨道交通信息化市场规模年均复合增长了达到 23.76%,高于轨道交通整体投资规模的增长率22.64%,信息化系统规模在轨道交通中的占比逐渐提高。信息化程度的提高 能够提高轨道交通运营效率,提升服务水平。从信息化系统各细分系统的规模来看,2015年信号系统、综合监控系统、自动 售检票系统、综合安防系统、通信系统、乘客资讯系统的市场规模分别为33 亿元、28.4亿元、20.6亿元、16亿元、14亿 元和12亿元。信号系统是其中规模最大的细分系统,占到轨道交通信息化市场规模的比例达到26.6%。

轨道交通信息化市场规模及增速

信息系统各子系统占比情况

相关报告:智研咨询发布的《2017-2022年中国轨道交通信息化行业市场运营态势及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)