(一)、我国整合营销传播服务行业的需求分析

目前关于广告行业、公关行业等方面的统计数据较为全面,而整合营销传播行业尚无权威的统计数据,整合营销传播服务商通过提供包括营销策略创意服务、创意内容制作服务、广告服务、公关服务、体验营销、社会化营销、营销效果监测及评估服务在内的一站式整合营销服务解决方案, 可有效降低企业营销成本、提高营销效率。根据《中国公共关系业 2015 年度调查报告》、《中国品牌主营销传播趋势报告 NO.7》 2等对品牌主在广告、公关等方面投入的调查数据显示,品牌主在广告、公关等方面投入巨大并逐年上升,这也间接证明我国整合营销传播服务行业市场空间巨大。我国广告市场和公关市场的具体需求情况如下:

(1)我国广告行业的需求分析

①我国广告行业总体需求分析

根据中国广告协会发布的最新数据, 2015 年中国广告市场规模约为5,973.41 亿元,同比增长 6.56%,自 2012 年起,复合增长率达 6.19%,过去七年广告市场的发展主要来源于经济总量的扩大, 而市场规模占经济总量的比例基本保持稳定。广告市场的规模主要取决于经济总量及其占比, 2012 年中国广告市场规模占 GDP 的比重为 0.90%,之前很长一段时间内徘徊在 0.60%与 0.70%之间,这一数值与美国(平均约 2%左右)、日本(平均约 1.2%左右)等国相比明显偏低,具有较大的增长空间。一方面,我国广告市场起步较晚,产业分散、市场成熟度较低,媒体资源价值没有得到充分挖掘;另一方面,国内企业总体处于产品广告阶段,品牌塑造、建设和维护尚未完全展开,广告预算相对较低。随着我国经济结构调整,创新战略、品牌战略的持续推进,国内品牌主的预算将大幅提高,媒体资源价格还将继续上扬,并共同推动广告市场规模的占比快速上升,逐步接近美国。未来五年, 广告市场占 GDP 的比重可能达到 1%-2%, 复合增长率达到 10%-20%,五年内将拥有万亿规模。

2008-2015年中国广告市场占GDP的比重

②我国程序化广告行业总体需求分析

随着互联网和移动互联网的普及以及大数据的广泛应用, 一方面媒介资源提供方希望能够借助数字平台实现媒介资源销售率的提升;另一方面,品牌主及品牌主的代理机构希望借助数字平台实现优质资源的挑选、 优质低价媒介资源的购买,在这种背景下,程序化购买广告市场应运而生。程序化购买以 DSP 作为桥梁,通过对接 PC、移动端的广告交易平台 ADEXCHANGE、AS network、SSP 等,为企业提供 RTB 实时竞价购买和 PPB 程序化优化购买。在程序化购买下,品牌主或者品牌主的代理机构通过数字平台(包括互联网及互联网),自动地执行广告媒体购买、投放和优化,相较传统的人工购买,可以提升广告投放的效率, 并实现包括人工成本、广告成本在内的企业成本降低。

我国程序化购买发展于 2012 年,至 2015 年我国程序化广告市场规模已达115.14 亿元,同比增长率为 137.60%,预计到 2018 年,中国程序化购买市场整体规模将达到约 469.60 亿元。2012 年-2018 年我国程序化广告行业的市场规模情况如下:

2012-2018年中国程序化购买广告市场规模及增长率

由此可见,随着行业逐渐成熟和市场认知水平逐渐提升,程序化购买市场将继续保持高速发展。当前中国程序化广告市场正处于快速成长期,一方面是由于程序化购买得到市场广泛认可,RTB 市场高速增长;另一方面由于大型品牌广告主对 PMP 交易方式和程序化购买对品牌带来的帮助有了充分的认知。同时,移动端程序化购买正式投放市场,成为市场新的增长动力。

(2)我国公关行业的需求分析

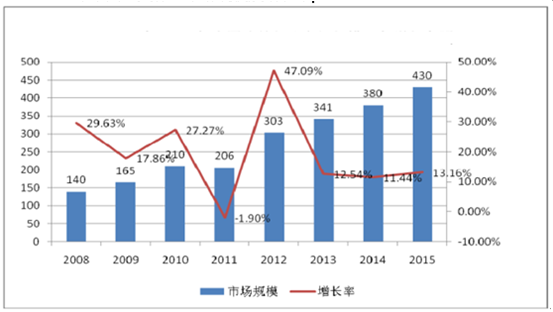

作为国家全力鼓励支持发展的现代化服务业的重要组成部分, 近年来随着全球经济转暖和我国经济快速增长,我国公关行业表现出良好的增长势头,市场规模不断扩大。根据中国国际公共关系协会的调查数据显示,2015 年我国公关行业保持稳定增长,整个市场的年营业规模约为 430 亿元人民币,年增长率为13.16%,比 2014 年 11.44%的增速略有上升。

2008-2015年中国公关行业市场规模及增长率

随着新媒体的不断发展,公关行业正在发生结构性变化,传统公关业务增速放缓,而新兴公关业务(如数字公关、娱乐公关、体育公关等)发展迅猛,特别是在互联网和移动互联网的大规模普及,大数据广泛应用,以及微博、微信等社会化媒体快速、深入发展的背景下,数字公关已经成为客户非常认可的重要传播手段。在未来我国经济持续稳定增长的整体背景下,预计作为新兴产业的公共关系行业,行业的成长速度仍然要高于整体经济发展的增速,预计未来 5 年内,我国公关行业的市场规模将超过 500 亿元。

为顺应数字广告、数字公关的发展, 特别是程序化广告行业迅速发展的趋势,宣亚国际本次募集资金拟投资实施数字营销平台建设项目, 具体实施包括私有云项目、精准广告投放平台(其中包含 DSP 平台建设)、数字内容营销工具,本项目成功实施后,公司的整合营销传播服务产业链将进一步完善,在数字营销领域的竞争力将得到进一步增强,并大幅提升公司盈利能力。

(二)行业竞争格局和市场化程度

我国整合营销传播服务行业属于充分竞争行业,目前行业集中度还不高。与国外成熟市场的整合营销传播服务行业相似, 我国的整合营销传播服务行业属于开放性行业, 没有严格的行业壁垒和管制, 行业内参与者众多且细分化程度较高。各家整合营销传播服务提供商根据各自拥有的包括基于策略和创意的内容优势、数字平台技术优势、独特的媒介资源优势等参与行业竞争,整个行业市场化程度较高。目前我国整合营销传播服务行业的竞争主要体现在如下三个方面:

1、基于策略和创意策划的内容为核心的专业人才的竞争

整合营销传播服务行业属于人力资本密集型行业, 其服务的主要环节包括营销创意策略、创意内容制作服务,以传统、数字作为传播渠道的营销传播服务,营销效果监测及评估服务等, 业务的各个环节均需要依靠提供专业的服务来获得客户和市场的认可,因此人才在行业中扮演着极其重要的角色。特别地,随着营销传播技术和手段的逐渐成熟和透明化, 整合营销传播服务行业的竞争越来越回归到以“精准且有消费共鸣的内容”的营销本质竞争,具有优秀的策略及创意策划能力的专业人才成为整合营销传播服务行业最重要的竞争因素之一。

2、丰富而优质媒介资源的竞争

在整合营销传播服务行业中,公司需要整合不同的媒介形式,这就需要与媒介资源提供方进行大量沟通, 并与这些媒介资源提供商建立良好的沟通渠道以形成自己的媒介资源,因此,丰富而优质的媒介资源亦是整合营销传播服务提供商竞争的重要方面之一。

3、媒体环境多元化带来的内容及技术创新竞争

近年来, 媒体环境的多元化创新为整合营销传播活动内容和技术上不断创新提供了优质的资源和平台,在内容创新上,企业借力新的内容平台不断开发营销新形式; 在技术创新上, 数字新媒体发展渐入正轨, 为企业创新营销提供了条件,互联网、移动电视、手机 APP 和数字户外等新技术为企业提供了更加精准的传播方式,为企业开发新应用、创新营销提供了基础。在媒体环境的多元化创新的背景下,内容和技术的创新能力亦将成为企业的核心竞争力之一。

相关报告:智研咨询发布的《2017-2022年中国广告+互联网行业调研及投资战略咨询报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)