一、液压破碎锤发展概况

20 世纪60 年代,德国研制出世界上第一台液压破碎锤,成为液压破碎锤行业发展的起点。由于其强大的功能和广阔的应用前景,很快在欧美国家得到高度重视和快速发展。70 年代和80 年代,日本和韩国的液压破碎锤也陆续发展起来,相继推出了各自的液压破碎锤产品。

我国对液压破碎锤的开发研制工作开始于上世纪 70 年代,国家“六五”规划已将其列为重点科研项目,国内多家研究机构和公司组织开展相关研究,并相继研制出了自主知识产权的液压破碎锤产品。2000 年以前,由于部分关键生产技术较国外公司依然存在差距,造成国内液压破碎锤产品质量不稳定,限制了国内企业的发展。2005 年以后,国内部分液压破碎锤企业的生产技术水平得到了逐步提高,产品质量得到改善。

液压破碎锤可与多种液压主机配套使用,如挖掘机、液压装载机、钢包拆包机、拆炉机等。其中,液压破碎锤与挖掘机配套作业最为普遍,因此挖掘机保有量越高的国家和地区,液压破碎锤的潜在需求量就越大。据中国工程机械工业协会计,发达国家挖掘机配锤率基本上在35%以上,日本、韩国等岛屿国家配锤率达到60%,而中东等戈壁地区挖掘机配锤率高达80%。相比之下,由于市场起步较晚,市场认知不足等原因,在新兴市场挖掘机配锤率在15%左右。

中国经济的快速发展,城市改造拓展迅猛,基础建设持续投入,带动了挖掘机的销售。2006 年至2015 年,我国挖掘机械市场销售情况如下:

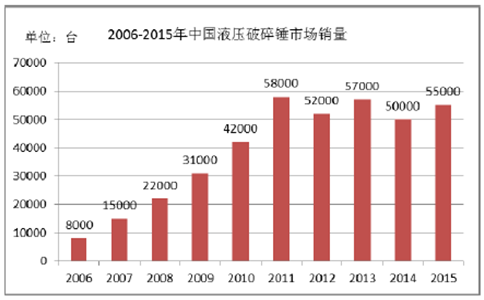

挖掘机的销售带动了液压破碎锤的市场需求。据中国工程机械工业协会统计,我国液压破碎锤年销量从2006 年的8,000 台左右快速增长到2015 年的55,000 台,增长了5.87 倍。

从挖掘机配锤率来看,2006 年中国挖掘机配锤率仅为6.20%,到2015 年这一比率已超过18%,增长较快,但是较国外发达国家挖掘机35%以上的配锤率水平还有较大差距。

二、市场化程度和竞争格局

①液压破碎锤国际市场

全球液压破碎锤主要制造商约30 余家,主要分为欧美系、日系、韩系等,产地集中在芬兰、瑞典、法国、德国、日本、韩国和中国等国家。

欧美系液压破碎锤制造商具有制造、品牌、服务三位一体的特点,具备较为强大的技术研发实力,拥有自己的营销网络,注重自身品牌建设,行业集中度高。目前形成了锐猛(Rammer)、阿特拉斯•科普柯(Atlas Copco)和蒙特贝(Montabert)三大主要品牌。欧美系液压破碎锤制造商与挖掘机主机制造商的合作关系密切,向挖掘机主机制造商直接进行销售是其重要业务之一。欧美系液压破碎锤售价高,目前业务主要集中于欧美地区。

日系液压破碎锤制造商与欧美系制造商较为相似,行业集中度较高,目前形成了古(Furukawa)、NPK 等若干主要品牌。日系液压破碎锤主要以出口为主。

韩系液压破碎锤制造商具有制造、品牌、服务分离的特点,其整体产业分工比较细,小规模零部件生产制造厂众多,液压破碎锤经销商达到近百家,韩系液压破碎锤主要以出口为主,出口产品包括整锤和零部件,售后服务一般依赖于当地经销商。

②液压破碎锤国内市场

2000 年以来我国液压破碎锤的市场需求量迅速增加,但国产液压破碎锤起步晚、产量低、品种少,致使大量国外液压破碎锤进入中国市场。同时由于行业仍处于快速发展阶段,目前市场上有上百个破碎锤品牌,行业集中度较低,大部分厂家规模较小,研发能力较弱。我国液压破碎锤市场按照品牌销售构成,可以分为国外品牌(韩系、日系、欧美系)、国产品牌。

国外品牌中,韩系液压破碎锤由于较早进入国内市场,具有地域和价格优势,一度占据了国内液压破碎锤市场的较大份额,近年来随着国内市场竞争加剧,其占有率快速下降。进入中国市场的日系品牌以日本古河、东空、MKB 为代表,产品质量稳定,近年来市场占有率相对稳定。欧美系品牌以高端为主,由于价格较高,其产品在国内市场的销量很低。

国产品牌早期以组装产品为主,主要采购进口或国产零部件组装生产液压破碎锤产品,通常性能不稳定、质量得不到保证。自2005 年以来,个别国内企业掌握了核心生产技术和工艺,实现了主要部件的国产化。

三、发展趋势

随着全球经济一体化进程和国际经济要素流动的加速及世界范围内的产业结构调整,全球制造业向发展中国家转移趋势明显,给国内液压破拆属具带来产业升级和全面开拓国际市场的发展机遇。

我国液压破碎锤行业整体呈现持续发展的势头,其中,拥有核心技术的国内企业将以高质量、高性价比的产品为基础,通过高效的售后服务,不断扩大其国内的市场份额,并开始走进国际市场,其增长将明显高于行业平均水平。

四、市场需求分析

1、液压破碎锤的市场需求

(1)国内市场需求

①挖掘机的市场需求

液压破碎锤主要与挖掘机配套作业,液压破碎锤市场发展受挖掘机械行业影响较大。据中国工程机械工业协会挖掘机械分会统计,截至2015 年底我国挖掘机市场保有量约为117 万台。据中国工程机械工业协会挖掘机械分会预计,未来挖掘机市场将呈震荡增长态势,挖掘机市场的增长主要得益于未来持续的固定资产投资需求。

《国家新型城镇化规划(2014-2020 年)》预计2020 年我国城镇化率达到60%,将有力带动基础设施和公共服务设施的持续投入。

根据《中长期铁路网规划》,截至2015 年底,全国铁路营业里程达到12.1万公里,其中高速铁路1.9 万公里。到2020 年,一批重大标志性项目建成投产,铁路网规模达到15 万公里,其中高速铁路3 万公里;到2025 年,铁路网规模达到17.5 万公里左右,其中高速铁路3.8 万公里左右。

根据《国民经济和社会发展第十三个五年规划纲要》,十三五期间将推进一批交通建设重点工程,高速铁路营业里程达到3 万公里,新建改建高速公路通车里程约3 万公里,新建民用运输机场50 个以上,新增城市轨道交通营运里程约3,000 公里等。此外,也将推进“一带一路”建设,推进与周边国家基础设施联互通,共同构建连接亚洲各次区域以及亚欧非之间的基础设施网络。上述投资将带动挖掘机的市场需求。

②配锤率的提高

近年来,液压破碎锤技术水平不断提高,新产品不断推出,如输出参数连续可调节的可调节式破碎锤、噪音较低的静音型破碎锤、超大型破碎锤、专用破碎锤等。随着液压破碎锤产品的不断创新,其应用领域不断拓展。

随着城镇化建设以及城市基础设施建设的推进,需要大量的破拆作业,将对液压破碎锤形成持续的需求。此外,随着国家对环境保护的日益关注、安全生产要求的不断提高以及人工成本的逐步上升,建筑施工、矿山冶金、道路养护等领域的机械装备的使用率将快速增长,也将带动行业对液压破碎锤的需求。

据统计,发达国家挖掘机配锤率在 35%以上,日本、韩国等国家配锤率达到60%,而中东等戈壁地区挖掘机配锤率高达80%。相比之下,由于市场起步较晚,市场认知不足等原因,目前,我国挖掘机配锤率为18.31%,仍有较大的发展空间。

③产品寿命

液压破碎锤的使用期限一般在3-5年,由于国内液压破碎锤用户的使用强度较大,造成产品实际使用期限较短,产品更新频率较快。

(2)国外市场需求

据中国工程机械工业协会统计,2015年全球液压破碎锤市场总销量为20万台左右,中国市场销量约为5.5万台,国外市场销量约为14.5万台。目前,内企业生产的液压破碎锤产品已成功销往国际市场,相较于国际同类产品,国产液压破碎锤具有较高的性价比优势。随着国际客户对国产液压破碎锤认知度的不断提升,来自国外市场的需求有望呈现增长态势。

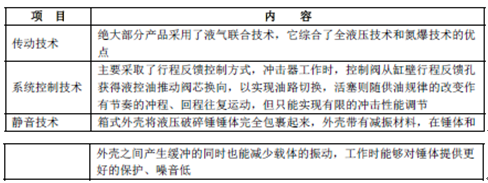

五、行业技术特点、水平

从上世纪 60 年代德国生产出第一台液压破碎锤以来,液压破碎锤经历了50多年的发展,液压破碎锤目前主要技术情况如下:

随着机械行业的技术进步与快速发展,液压破碎锤技术也将在各个方面进入新的发展阶段。

相关报告:智研咨询发布的《2017-2022年中国液压破碎锤市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国液压破碎锤行业市场竞争态势及投资前景研判报告

《2023-2029年中国液压破碎锤行业市场竞争态势及投资前景研判报告》共十三章,包含中国液压破碎锤部分企业现状分析,2023-2029年中国液压破碎锤行业市场发展预测分析,2023-2029年中国液压破碎锤行业市场投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)