一、行业发展的因素

1、促进行业发展的有利因素

(1)城镇化进程稳步推进

我国经济增长和经济实力的提升是我国城市化进程稳步推进的经济基础。我国2004 年城镇化率为41.76%,之后,我国城镇化进程稳步推进,截至2014 年,城镇化率已经达到54.77%。

《十二五规划纲要》对我国城市化建设提出了要求,一方面提出“城镇化率提高4 个百分点”的目标,另一方面提出“优化城市化布局和形态,加强城镇化管理,不断提升城镇化的质量和水平”。随着城市化进程的加速发展,城市人口和城市用地规模的迅速扩大,将同时拉动城镇居民的居住环境改善需求和新增城镇人口住房需求,因此,未来城市园林景观市场规模势必进一步扩大。

(2)国家相关产业政策的支持,法规环境不断完善

1992 年国务院颁布《城市绿化条例》,确立了城市园林绿化事业在城市建设和社会发展中的重要地位,为广大园林景观企业开辟了依托市场机制发展壮大的有效路径。国家和地方政府随后又出台了行业准入、质量管理、招投标管理等绿化景观建设行业的监管制度,行业规范体系日趋完善,质量取胜、管理取胜、有序竞争的市场环境已初步形成。

2000 年原建设部发布了《园林城市标准》,对城市绿化景观建设提出了明确要求,各地也相继对本地城市绿化工作制定了具体要求。

2007 年住建部发布了《国家生态园林城市标准》,申报城市必须已获得“国家园林城市”、“中国人居环境奖”等称号。标准要求申报城市应用生态学与系统学原理来规划建设城市,通过植树造林,提高城市的生态功能,突出城市的生态概念,对建成区绿化覆盖率、建成区人均公共绿地等指标提出更高的要求。

2010 年5 月,住建部和国家质量监督总局联合发布了《城市园林绿化评价标准》(GB\T50563-2010), 并于同年12 月开始实施。此标准涵盖了城市园林绿化以及城市环境和基础设施建设的多个领域和多个层面,阐明了城市园林绿化发展各阶段的目标,明确了城市园林绿化建设必须向节约型、生态型、功能完善型发展,是我国城市园林绿化乃至更广域的城市环境建设的行动指南。

2013 年2 月,国家发改委修订并发布了新的《产业结构调整指导目录(2011 年本)(2013 年修正)》,将城镇园林绿化及生态小区建设列为国家鼓励发展的产业,园林绿化企业在经营过程中将得到国家政策强有力的支持。

(3)生态和谐意识提高

我国社会经济发展已经进入到追求人居品质,注重空气、土壤、水系等环境质量的阶段,民众对于园林绿化建设的重要性有了普遍深入的认识,生态学、建筑学、植物学等相关技术、学科的研究创新也不断有新的发展,推动了社会对园林景观建设的需求,并将进一步促使园林景观建设企业业务向广度、深度开拓发展。

2012 年11 月,十八大报告中明确提出“把生态文明建设放在突出地位,融入经济建设、政治建设、文化建设、社会建设各方面和全过程,努力建设美丽中国”。2012 年11 月,住建部为落实“十八大”关于建设“美丽中国”的精神,出台了《关于促进城市园林绿化事业健康发展的指导意见》,进一步明确了园林绿化的发展目标和主要任务,提出“在积极拓展城市绿量的基础上,进一步均衡绿地分布,加强城市中心区、老城区的园林绿化建设和改造提升;紧密结合城市居民日常游憩、出行等需求,加快公园绿地、居住区绿地、道路绿化和绿道建设;继续推广节约型园林绿化;不断完善绿地系统综合功能;以保护城市规划区内水系、山体、湿地、林地等自然生态资源为依托,统筹城乡绿化发展。”2013 年11 月,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》,明确将生态文明建设单列于经济、政治、文化、社会、生态文明“五位一体”建设之中,凸显我国对建设美丽中国、推进生态文明建设的决心,为行业发展明确了方向。

2、影响行业发展的不利因素

(1)园林景观建设投资受制于经济发展总体状况园林景观建设主体多元化的格局虽已显现,但是我国现阶段园林景观建设市场仍主要由公共园林景观项目和地产景观项目占据主导地位。市政公园、城市绿地等的建设资金主要来源于地方财政支持,经济欠发达地区的城市绿化建设投资水平总体上低于东南沿海地区。一旦宏观经济发展速度趋缓、地方财政收入增幅减速,公共园林建设投资总额也难免受到不利影响;另一方面房地产行业近年来是国家宏观调控重点对象,房地产开发投资总量如出现明显下降,相关的园林景观配套建设投资也会受到抑制。

(2)园林景观建设施工的标准化体系还有待完善

由于园林景观建设所用苗木属于植物活体,其形态、长势容易受到外部土壤、气候等因素影响,园林景观工程的建成效果还存在个体主观认识角度、欣赏观念的差异。因此,园林景观工程的建成效果和设计效果对接存在一定困难。另一方面,设计方案、初始预算在建设过程中可能需要动态调整,项目建设管理难度较大,园林景观建设施工的标准化体系整体上还有待进一步完善。

(3)行业整体素质有待进一步提高

目前,我国园林景观行业企业数量众多,规模、素质参差不齐,过度竞争、同质化竞争的状况明显,行业集中度偏低。这种状况已经对行业整体研发投入、品牌投入的强度形成制约,企业经营创新、技术创新、管理创新也已滞后于市场规模的迅猛增长,园林景观行业的进一步发展亟需一批注重品牌建设、勇于研发投入的大型企业、龙头企业脱颖而出,并引领行业企业整体素质迈上新台阶。

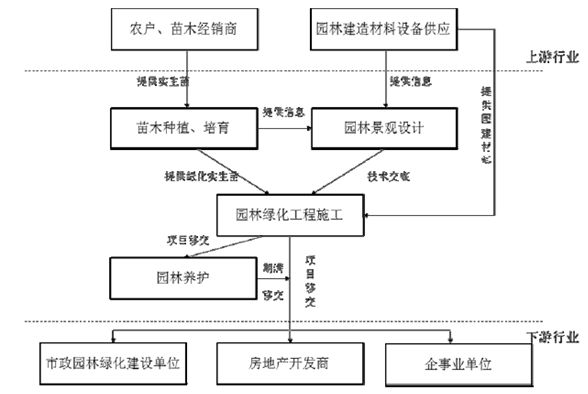

二、行业上下游关系

园林景观行业的项目营建分为软质景观和硬质景观两部分,园林景观行业的上游主要包括园林景观建设所需设备的产销、租赁及原材料(苗木和其他园林建造材料、水电设备等)生产、供应企业;下游为园林景观项目需求者,主要是政府城建、园林相关部门、房地产开发商及具有景观投资需求的企事业单位等。园林景观行业上下游关联性见下图:

园林景观行业所需设备、原材料等的供应总体上较为充足,但是其中大规格苗木由于生长周期相对较长、苗木存在一定运输半径等原因,可能出现局部性、阶段性供应紧张,尤其一些特殊规格苗木或名贵苗木供应量较少,如果储备不足或者供应网络不够健全,可能对园林景观项目建设工期、效果造成不利影响。

下游客户对园林景观项目的建设需求的变化将直接影响本行业的发展,如政府在城市绿化方面的投入规模直接决定了公共园林的发展前景,房地产行业受经济周期和政策调控的影响,进而决定了地产园林景气度;受益于城镇化建设的持续推进,政府城建、园林绿化部门及相关城市投资建设主体对园林景观项目的需求弹性相对较小,总体呈现稳健增长态势。近年来下游市场总体上对于园林景观建设项目的建设需求增长较快,行业的综合毛利率总体上维持在相对较高的水平。

相关报告:智研咨询发布的《2016-2022年中国园林景观石市场监测及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国园林景观行业市场竞争态势及未来趋势研判报告

《2024-2030年中国园林景观行业市场竞争态势及未来趋势研判报告 》共十章,包含中国园林景观项目工程建设与施工管理分析,中国园林景观行业重点企业经营分析,2024-2030年中国园林景观行业发展前景及预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)