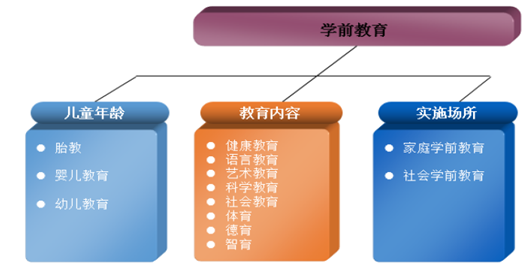

根据定义,学前教育是指对胎儿至进入小学前的儿童进行的教育、组织的活动和施加的影响。我国学前教育的目标在《幼儿园工作规程》中得以完整表述,即是:对幼儿实施体、智、德、美诸方面全面发展的教育,促进其身心和谐发展。本文的学前教育指的是幼教。

学前教育划分

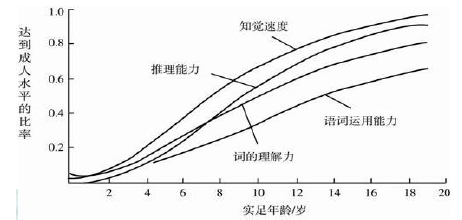

学前教育对于幼儿的身心成长至关重要。从生理学的角度来看,人的大脑细胞约有百分之七十到八十是在三岁以前形成的,智力水平也有一半是四岁前形成的。据美国心理学家布鲁姆多年来对一千多人进行长期跟踪研究的结果表明,若十七岁的人智力发展水平为一百,那么四岁儿童的智力发展水平为五十,八岁儿童的智力发展水平为八十,剩下的二十是从八岁到十七岁的九年时间里获得的。这就是说,人在最初四年智力的发展等于以后十三年的总和。因此学前教育对儿童智力、潜力、性格等各方面发展起着重大的决定性作用,学前教育至关重要。

布鲁姆智力年龄曲线

布鲁姆各项能力年龄曲线

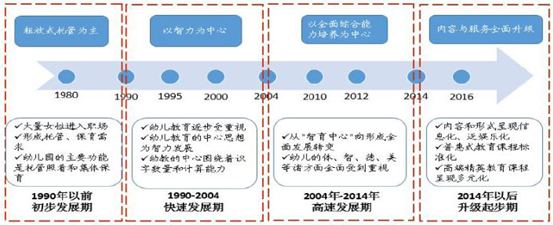

幼教行业发展阶段

随着国民收入不断提升,新一代家长消费观念升级,国家放开计划生育政策,幼教行业利好政策不断出台。四驾马车将驱动幼教渗透率和幼教生均支出稳步提升,幼教市场规模持续扩容,幼教行业将迎来巨大的发展机遇。

相关报告:智研咨询发布的《2017-2022年中国幼教行业深度评估及投资战略研究报告》

一、全面开放二胎政策为婴幼儿人口下降带来转机

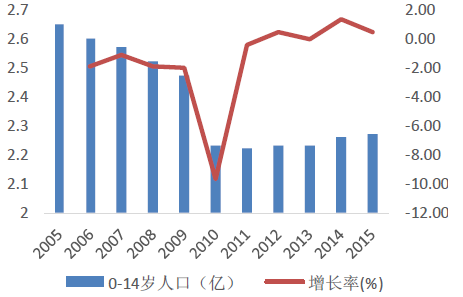

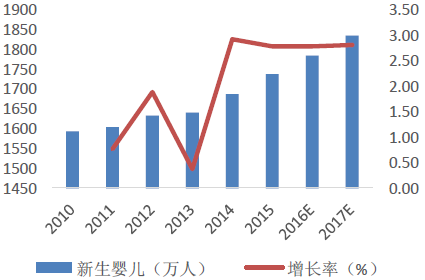

放开二胎将引发又一次婴儿潮。由于计划生育的持续实施,我国0-14 岁人口一直在下降,在2011 年达到最低点22164 万人,然后在2012 年和2013 年缓慢增长,增长率为0.1%-0.5%,总人口占比也从2005 年的20.27%下降到2013 年的16.41%。在2013 年局部开放二胎政策后,随着新生婴儿数量的加速增长,2014 年0-14 岁人口开始加速增长,增长率达到1%,占总人口的 16.49%,占比为4 年最高。同时,中国新生婴儿数量就开始开启了高速增长模式,我们预计伴随着这次政策的全面实施,未来新生婴儿数将不断提高甚至有引发下一次婴儿潮的可能,将为幼教行业的发展提供坚实的基础。

2010-2015 年中国 0-14岁人口数量及增长率

2010-2017 年中国新生婴儿规模及预测

二、国民收入提升,教育支出增速快

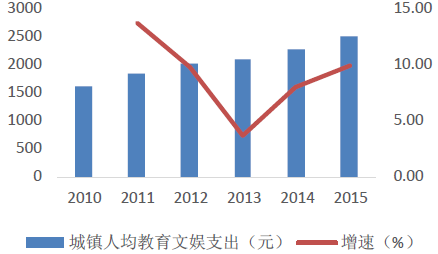

国民生活水平不断提升。随着改革开放的不断深化,我国居民的收入水平一再提高,2015 年城镇居民人均可支配收入达31192 元,同比增速8.15%,虽说较前几年有所下降,但是增速仍旧不低。收入水平的提高也带来了消费结构的变化,2015 年中国城镇人均教育文化娱乐支出为2503 元,占总支出的比例为11.7%,15 年增速10%,国民对教育文化等的重视度提升将对教育行业带来利好。

2010-2015年中国城镇居民人均可支配收入及增速

2010-2015年中国城镇居民人均教育文娱支出及增速

三、新一代父母教育程度高,教育观念改变

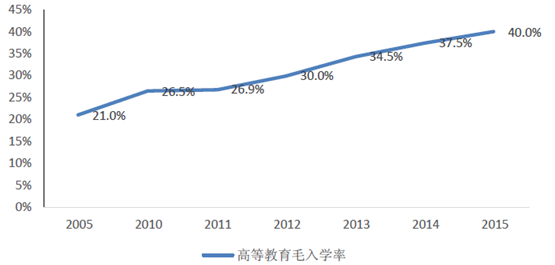

父母受教育程度高,教育观念更加科学,愿意为孩子提供优质的教育。我国居民受教育程度不断提高,尤其是接受高等教育人群不断扩大。2015 年高等教育毛入学率更是达到了40%的高度,超过中高收入国家平均水平。80、90 后父母更是重视孩子的早期教育。对早教产品选择更加严格,注重教育效果和质量。

2005-2015 年高等教育毛入学率变化

新一代家长教育观念升级。目前,适育年龄的人群主要为 80、90 后,这是父母和子女均享受了改革开放红利的两代人,其收入和财富的储备显然都相较于前几代人有人明显的提升。中国向来有重视教育的传统,随着“4+2+1”的家庭结构越来越成为主流的家庭模式,子女的教育问题已成为家庭的重中之重,而世界的信息化浪潮更是很多年轻人越发认识到知识和教育的重要性,他们既有能力更有意愿为幼教买单,特别是优质的幼教服务。

四、学前教育政策利好幼教行业发展

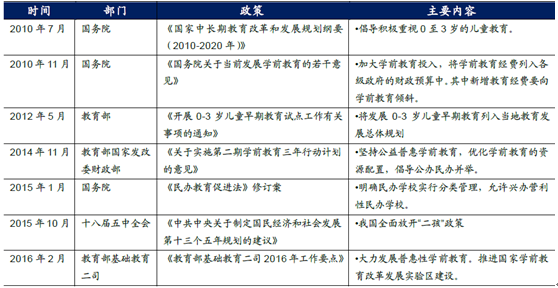

国家积极倡导学前教育发展,大力倡导民办机构发展。长期以来,我国对教育都非常重视,但相对而言,K12 以及高等院校教育更受国家和教育部的重视,相关的政策法规屡见不鲜,幼教行业的发展被长期忽视了。近年来国家重视开始重视幼教发展,特别是0 至3 岁的儿童教育,将发展0-3 岁儿童早期教育列入当地教育发展总体规划。倡导公办民办并举,优化学前教育资源配臵。建设学前教育改革发展实验区,大力发展普惠性学前教育,使得我国民办幼教机构如雨后春笋般破土而生。

学前教育政策为早教行业提供利好

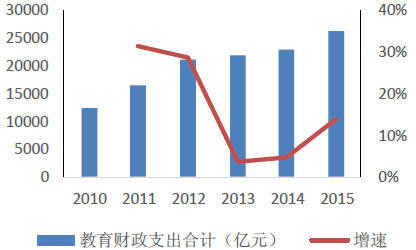

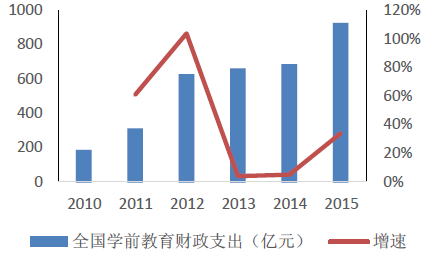

国家财政大力支持学前教育。自2010 年起,国家开始重视学前教育的财政投入,国务院将学前教育经费列入各级政府的财政预算中,其中新增教育经费要向学前教育倾斜,学前教育财政支出项主要流入公立学前教育机构,以促进其发展。虽然截至2015年学前教育的财政支出在总支出中的占比仍旧未超过4%的关口,但是增长率较高,2015 年学前教育财政支出为929.26 亿元,同比增长率高达34.42%。

2010-2015年教育财政支出合计

2010-2015年全国学前教育财政支出

五、预计2020 年幼教市场规模将达3000 亿

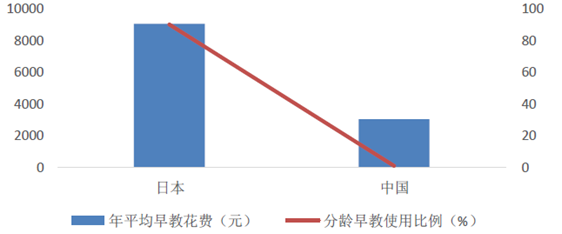

国内早教人均花费相较国外花费少五成,提升空间广阔。虽然近年来,中国家庭越来越重视儿童的教育,也越来越愿意对孩子进行早教,但是中国家庭使用分龄早教的比例仍旧很低,甚至不到1%,而在日本,使用分龄早教的家庭达到90%,韩国也达到了80%;而且相比于日本每年近9000 元人民币的早教花费,中国每年平均3000 元的花费不算很高。因此,中国早教市场仍处于发展期,还有很广阔的提升空间。

中国日本早教花费与使用比例对比

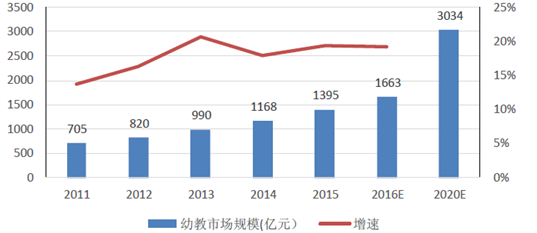

预计2020 年幼教市场规模将达3000 亿。由2010 年-2016 年新生儿数量,我们可以粗略推断,2016 年0-6 岁的幼儿人数约为1.17 亿人,约占全国总人口的8.52%,其中0-3 岁为6846 万人,4-6 岁为4830 万人,按照国内的渗透率,按照0-3 岁的儿童每个家庭每年花费3600 元,4-6 岁的儿童每个家庭每年花费6000 元来计算,预计2016 年幼教市场规模约为1663 亿元,复合增速18.7%,2020 年将达3000 亿,市场前景广阔。

中国幼教市场规模增长情况及预测

六、幼教行业存痛点,标准化助力行业发展

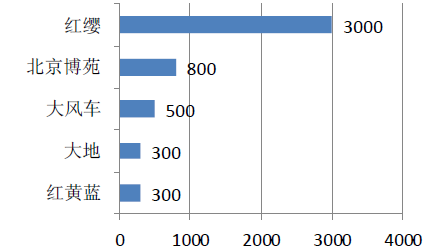

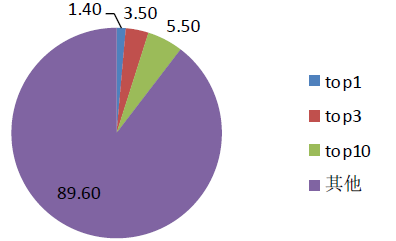

我国幼教行业集中度低,行业标准有待建立。目前我国前五大民办教育机构共计幼儿园数2600 家左右,市场占有率仅为2.2%,行业集中度比k12 更低。幼儿教育缺少行业标准,导致行业的进入门槛较低、行业内企业的产品与服务处于同质化竞争、优质内容稀缺,这使得幼教市场相较K12 市场更为分散。

前五大幼儿园直营与加盟门店总数

k12 行业集中度

痛点亦是破局点,目前幼教行业正逐步在政策扶持、资本支持、师资力量提高、教育理念升级的情况下实现设施标准化、师资标准化以及幼教理念标准化。我国的幼教法律法律正在逐步完善。2003 年《民办教育促进法》提出“民办学校在扣除办学成本、预留发展基金以及按照国家有关规定提取其他的必需的费用后,出资人可以从办学结余中取得合理回报。取得合理回报的具体办法由国务院规定。在工商行政管理部门登记注册的经营性的民办培训机构的管理办法,由国务院另行规定。”使得教育机构盈利合法化。2015 年12 月教育法修订中明确将“任何组织和个人不得以营利为目的举办学校及其他教育机构”删除。这从法律的角度明确学校收入合法化,并为幼教行业未来的发展提供了法律保障。

近年来我国幼教法律体系逐步完善

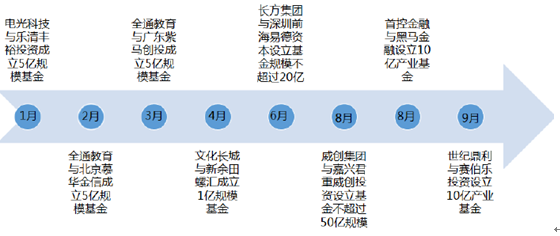

大量资本将涌入教育行业,行业集中度将提升。目前,教育产业基金正在发力,从今年1 月开始多家上市公司设立教育产业基金,未来幼教行业将在资本的追捧下经历较长时间高速发展,行业集中度也将随之提升。

2016 年教育产业基金设立情况

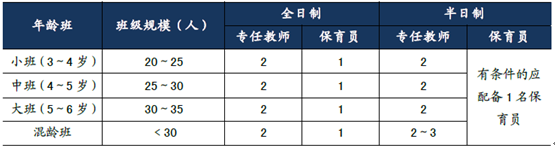

随着幼教从业标准逐步建立,师资痛点也将逐步解决。2012 年我国出台了《关于加强教师队伍建设的意见》,文中强调要加强教师培养培训,实施严格的幼儿园教师资格制度。2015 又针对幼儿园园长出台了《幼儿园园长专业标准》,在规划幼儿园发展、领导幼儿园工作等领域对园长提出要求并制定了幼儿园园长的任职资格标准、培训标准等。从幼儿园层面来说,2013 年教育部出台了《幼儿园教职工配备标准(暂行)》,对幼儿园教职工、保育人员做出了一定的要求。我们认为标准的建立将大大提高幼教师资水平并在长期来我国幼教质量将会显著提高。

各类幼儿园教职工幼儿配比

幼儿园班级规模及专任老师、保育员配比

目前我国民办园占比仍然较高,质优价廉的公办幼儿园供应不足。根据《国家中长期教育改革和发展规划纲要》,中国学前教育发展目前存在公办幼儿园占比仍然较低,民办幼儿园占比过高问题,“公办民办并举”格局尚未形成,“入园难”普遍表现为“入公办园难”,质优价廉的公办幼儿园数量明显不足,不能满足大众需要。

2015 年,我国全国共有幼儿园数量22.37 万所,入园儿童2008.85 万人,在园儿童4264.83 万人,毛入园率达到75%,比上年提高4.5 个百分点。其中,民办幼儿园14.64 万所,占比达65.44%;在园儿童2302.44 万人,占比达53.99%,民办幼儿园仍然占据主导地位。

2011-2015 在园幼儿数量及增速

民办幼儿园为主导

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)