2016年前三季度土地市场综述

1-9 月份,房地产开发企业土地购置面积 1.5 亿平方米,同比下降 6.1%,降幅较 1-8 月收窄 2.4 个百分点;1-9月份,土地成交价款 5569 亿,同比上涨 13.3%,增幅较 1-8 月扩大 5.4 个百分点。随着金九行情如期爆发,市场销售热度持续,而由于土地价格持续上行,以及房企融资监管预期逐步趋严,看到开发商补库存略有力度同比依然略有下降。从跟踪的重点城市土地成交情况来看,一线城市成交面积同比下降,主要与政府供地节奏有关,而二三线城市土地成交延续改善节奏。

单月土地购置面积

土地购置面积累计同比

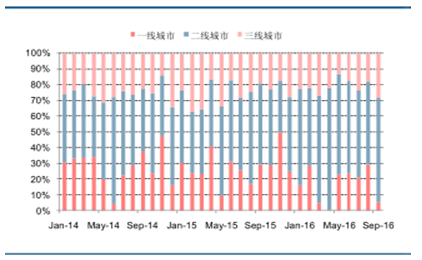

百城土地成交金额结构

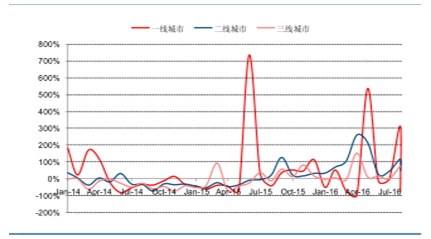

百城土地成交金额同比增速

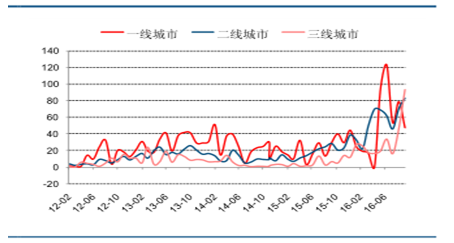

重点城市土地成交溢价率

9 月份,100 个大中城市中,一、二、三线城市土地市场溢价率分别达 47.3%、83.4%和 93.7%。其中一线城市虽有所下滑,但依然保持高位,二线城市稳步增长,三线城市溢价率较上月增加 47.2 个百分点,创历史以来新高, 土地市场也存在向三线城市传导的趋势。

土地成交均价累计同比

土地成交溢价率

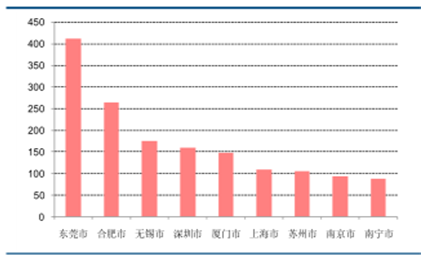

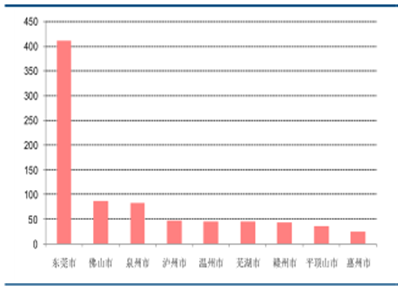

从细分城市数据来看,今年住宅成交用地溢价率排名前十的城市分别为:东莞、合肥、无锡、深圳、厦门、上海、苏州、南京和南宁,与当前市场销售火爆的区域基本保持一致。从增量情况来看,今年住宅用地成交溢价率较 15 年相比增幅排名前十的城市分别为:东莞、合肥、无锡、厦门、南宁、佛山、上海、深圳、广州。其中合肥、厦门、上海、深圳、广州也是在本轮回暖周期中量价改善最为明显的核心一二线城市。

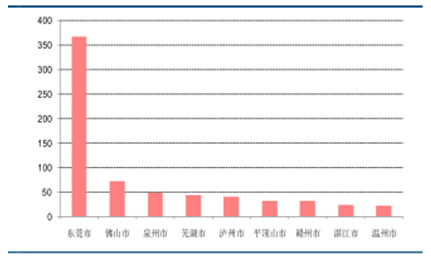

一二线核心城市的土地市场热度最为明显,同时部分强三线城市也受益传导。发现本轮回暖的强三线城市均是受周边主流核心一二线城市传导效应明显的城市,如东莞、佛山、惠州等明显受益于广州、深圳市场热度的传导和辐射,近期量价齐升的成都、郑州也对周边如泸州、平顶山等三线城市的去化改善存在着明显的外溢效应。

宅地成交溢价率前十

宅地成交溢价率增幅前十

三线城市宅地成交溢价率前十

三线城市 宅地成交溢价率增幅前十

发债房企拿地情况

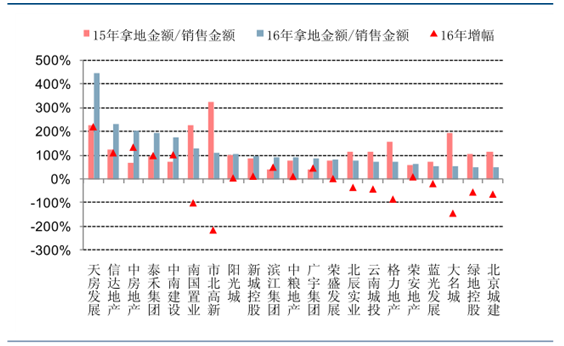

梳理了从 14 年至今发行过公司债的房企情况,发债房企从 14 年开始拿地力度逐年下降,15 年发债房企平均拿地金额占销售金额比重达 86.02%,进入 16 年发债房企较好的控制了拿地支出,截止 9 月末发债房企拿地金额占销售金额比重进一步下降至 47.8%。

发债房企中以万科、保利为首的大中型房企投资态度相对谨慎,拿地金额占销售金额比重

均在平均水平以下,这些房企大多是此前已经完成市场布局的转型或已储备了丰富的土地资源,在当前高位的土地市场,这些房企的拿地力度相对 15 年均有不同程度的缩小。

同时观察到今年以来停止拿地的发债企业以转型房企和小型房企为主,一方面这些企业开发规模较小,纷纷借助本轮回暖周期的契机加速去化,以实现企业转型,而另一方面当前土地市场地价高企,开发商参与土地市场的门槛越来越高,导致获取土地资源难度加大。

而在今年回暖周期中拿地力度较大的房企中,一方面受益于房企多元融资渠道的畅通,使得这些房企得以提高杠杆,加速布局,另一方面在于这些房企借着本轮顺周期的机遇完成战略布局的转型,顺势加杠杆完成二三线城市向一二线城市的战略布局转型。

发债房企拿地节奏变化

发债房企高溢价率拿地梳理

在大部分房企回归主流城市,核心城市土地供需矛盾持续激化,造成本轮核心城市的土地成本和溢价率都远程过往情况,各个层级房企对于高成本土地皆有参与,且部分中小房企土地成本占销售金额也确实相对较高。

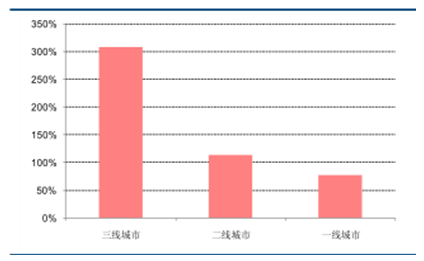

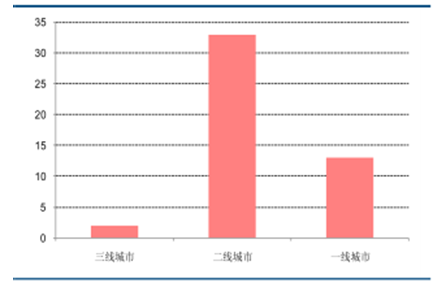

根据数据整理,共有 20 家发债房企今年合计在 14 个城市拿地过 48 宗单价或总价排行在市场前 100 的高价土地。48 块土地的产出城市中,一线城市贡献 13 宗,平均溢价率达 77.6%,二线城市贡献33 宗平均溢价率达 114.1%,三线城市贡献 2 宗平均溢价率达 308.9%。

具体到城市方面,发债房企分别在上海和南京获取 12 宗和 11 宗高价土地,其次在苏州和杭州分别获取 6宗和 5 宗高价土地,厦门市有 3 宗高价土地被发债房企获得,合肥和武汉分别各有两宗发债房企获取的高价土地,北京、郑州、福州、石家庄、天津、佛山和珠海各有一宗发债房企高价获取的土地。从高价土地的城市轨迹来看,发债房企高价取地的情况基本还是聚焦在一二线核心城市和强三线城市。

一二三线城市高价土地溢价率

一二三线城市高价土地宗数

发债房企高价拿地城市分布情况

从企业层面来看,曾高价拿地且溢价率在 150%以上的房企分别有格力地产、保利地产、中粮地产、金地集团、阳光城和信达地产等,可以看到本轮发债房企中高价拿地的企业大多为具备资金优势或融资渠道畅通的国企。此前就曾强调,央企和国企的资源禀赋和资金实力使得他们能够从容调度资金,在土地市场上更容易攻城略地。

综合企业规模和拿地情况来看,认为大中型房企虽然存在高价拿地的现象,但凭借其自身规模优势和品牌影响力,叠加城市布局合理,其高价获取的项目在盈利能力方面仍具有一定的保障程度。需要警惕的是规模相对偏小的房企在非核心城市获取高价土地,高企的成本对企业未来盈利空间形成一定的挤压。

发债房价高价拿地梳理

相关报告:智研咨询发布的《2016-2022年中国土地开发市场运营态势与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国土地行业市场全面调研及发展趋势研究报告

《2022-2028年中国土地行业市场全面调研及发展趋势研究报告》共十四章,包含土地一级开发的融资模式分析,土地一级开发的风险及规避分析,中国土地市场发展趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。