高尔夫相关产 业包括制造、服务房地业。相关的制造主要有 高尔夫球杆具业、服装场设 施高尔夫球杆具业、服装场设 施备业。 高尔夫相关服务业有球场养护、 设计赛事运营馆高尔夫相关服务业有球场养护、 设计赛事运营馆高尔夫相关服务业有球场养护、 设计赛事运营馆高尔夫相关服务业有球场养护、 设计赛事运营馆高尔夫旅游业等。同时,球场建设与房地产捆绑配 高尔夫旅游业等。同时,球场建设与房地产捆绑配 高尔夫旅游业等。同时,球场建设与房地产捆绑配 套发展, 二者相互促进套发展, 二者相互促进套发展, 二者相互促进套发展, 二者相互促进套发展, 二者相互促进。

高尔夫产业覆盖面广

相关报告:智研咨询发布的《2017-2022年中国高尔夫行业发展现状及投资战略研究报告》

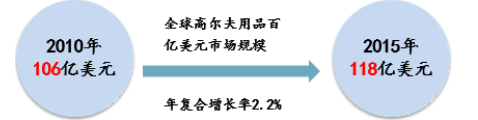

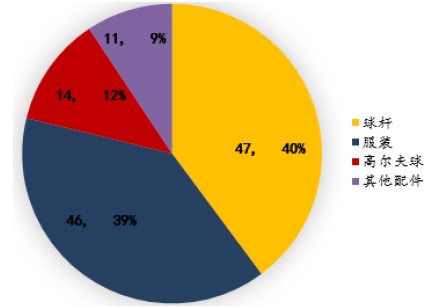

高尔夫用品市场规模百亿美元,球杆占比约40%。2010年至2015年,全球高尔夫产品市场稳定扩张,年复合增长率为2.2%,2015年零售额达118亿美元(约800亿元),预计该市场未来数年将以更高比率增长,2019年市场规模将达到133亿美元(约900亿),即预计2010至2019年,年复合增长率达3.0%。就高尔夫用品而言,球杆占比最大。2015年全球球杆销售额为47亿美元,相当于高尔夫用品市场的39.6%。高尔夫服装(包括鞋和服饰)零售额为46亿美元,占比39.1%。高尔夫球及其他配件销售额分别为14亿美元和11亿美元,分别占高尔夫用品市场的11.8%和9.5%。

全球高尔夫用品年零售额百亿美元

球杆、服装用品占比均近40%

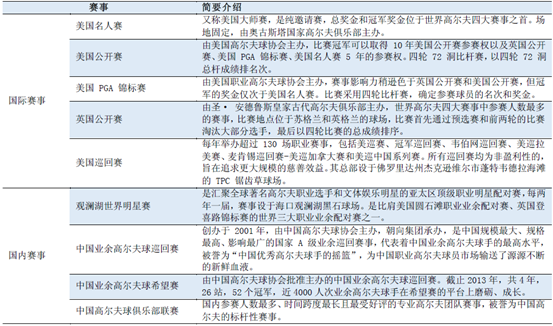

高尔夫赛事运营是其商业化运作的核心。当前主流高尔夫赛事是一系列国际比赛,国内比赛影响力有限。国外最具有影响力的四大赛事为美国名人赛、美国公开赛、美国PGA锦标赛和英国公开赛,“生涯大满贯”即指获得过这“四大赛事”的冠军。国内职业化比赛发展起步较晚,相对有影响力的赛事多为业余比赛,包括观澜湖世界高尔夫明星赛、业余高尔夫巡回赛、希望赛、俱乐部联赛等。

国内外高尔夫主要赛事

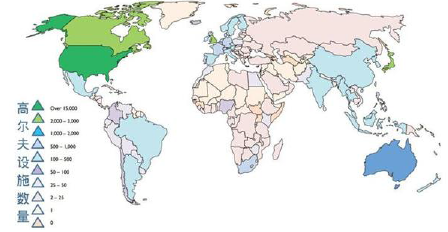

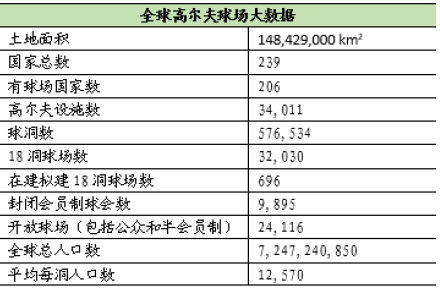

全球高尔夫设施分布、全球高尔夫大数据。截止2014年底,全球共有34011家高尔夫设施分布于206个国家。其中79%设施集中在10个国家,包括澳大利亚、加拿大、英格兰、日本以及美国。南、北美洲球场占据了全世界的55%(美国球场数已占世界45%)。随后依次是欧洲占比22%,亚洲占比14%,大洋洲占比6%。同时,全球71%的球场是可以对访客开放的。

全球高尔夫设施分布

全球高尔夫场大数据

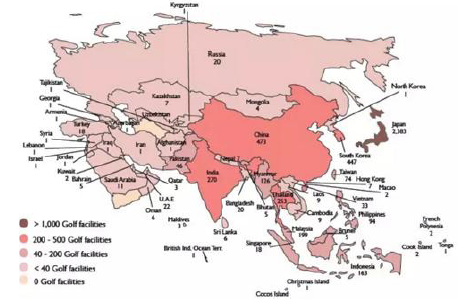

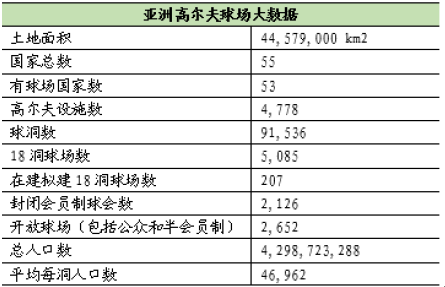

亚洲高尔夫运动发展迅速,在建及拟建球场数占全球30%。亚洲共有4778家高尔夫设施。在亚洲的55个国家(含地区)中,53个国家(含地区)有高尔夫设施。其中,仅日本一个国家就有2383家高尔夫设施,占整个亚洲地区高尔夫设施总数的50%。中国,作为高尔夫飞速发展的国家,共有438家高尔夫设施,排亚洲地区第二位。俄罗斯,虽然作为亚洲国土面积最大的国家,但只有20家高尔夫设施。

亚洲高尔夫设施分布

亚洲高尔夫球场大数据

我国人均设施数提升空间大。我国目前共有438家高尔夫设施,共9753个球洞,折合约542个18洞。我国平均每洞人口数为140185远远高于全球(12570人/洞)和亚洲平均水平(46962人/洞)。随着国民收入与消费水平的提高,我国高尔夫运动尚有很大发展空间。

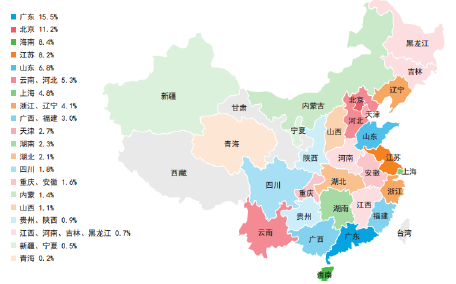

中国高尔夫设施数量分布

中国高尔夫球场大数据

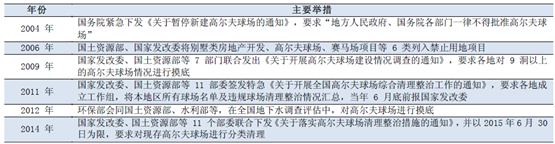

国内高尔夫发展受到政策层面的管控。20世纪80年代初高尔夫运动在我国开始萌芽至今,相关高尔夫管控政策层出不穷。由于高尔夫运动普及,没有牌照的高尔夫球场开始大量出现。2004年政府下达指令要求全面禁止高尔夫球场新建以保护耕地。此后,政府并多次出台政策规范高尔夫球场建设。2014年,国家发改委、国土资源部等11个部委联合下发《关于落实高尔夫球场清理整治措施的通知》,并以2015年6月30日为限,要求对现存高尔夫球场进行分类清理。

国内规范高尔夫球场建设主要举措

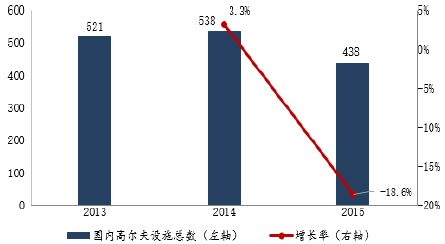

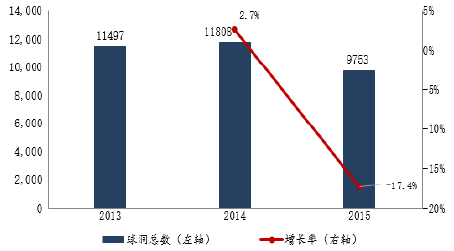

国内高尔夫设施2009年至2014年持续增长,2015年锐减100家。在国家2014年高尔夫球场清理整治措施实施后,2015年全国有108家高尔夫设施全年都未能营业,其中更有11家高尔夫设施自2014年以来已经连续两年停业。2015年营业中的高尔夫设施仅438家共9753个球洞,折合约542个18洞,设施数与球洞数下降幅度分别达到18.6%和17.4%。与2014年数据相比设施总量净减少100家。此前,2009年至2013年,我国高尔夫设施数量净增长173家,增幅49.7%,年均增长10.6%;18洞球场净增长207个,增幅47.9%,年均增长10.3%。

国内高尔夫设施数量情况

国内高尔夫球洞数量情况

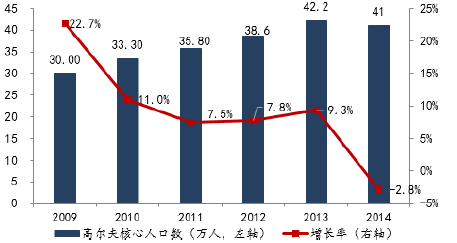

高尔夫核心人口近40万,总打球轮次呈下降趋势。2009年至2013年我国高尔夫人口与总打球轮次持续增长,并于2013年均达到历史最高,此后开始缓慢下滑。我国2015年高尔夫核心人口为39万,降幅为4.9%,此前2014年和2013年分别有41万、42.4万核心人口。2015年全年产生总打球轮次为1002万轮次,降幅达15.8%,此前2014年与2013年全年总打球轮次分别为1190万、1215万轮次。2009至2013年,我国高尔夫打球轮次总量共增长343万轮次,增幅39.3%,年均增长8.7%。

国内高尔夫核心人口数

国内高尔夫全年总打球轮次

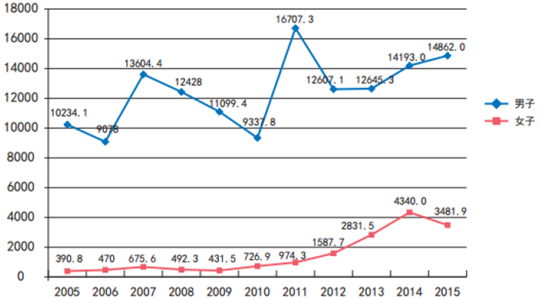

国内赛事的成功举办和球员的出色表现提升高尔夫地位。近年国内高尔夫行业虽经受着重重压力,但赛事奖金稳步提升,高尔夫球员表现可圈可点。2015年赛事总奖金为1.83亿元,其中男子和女子总奖金分别为1.48亿元、0.35亿元。同时,冯珊珊在迪拜欧洲大师赛第三次夺冠,成为2015年欧巡奖金王,是国内首位获此成就的球员。吴阿顺、李昊通、张新军、林希妤等球员在国内外比赛多有突破,世界排名不断提升。赛事的成功举办与球员在国际大赛中的出色的表现,鼓舞士气,对于我国高尔夫产业的发展也起到一定推动作用。

2005 年-2015 年职业赛事奖金总额对比(万元)

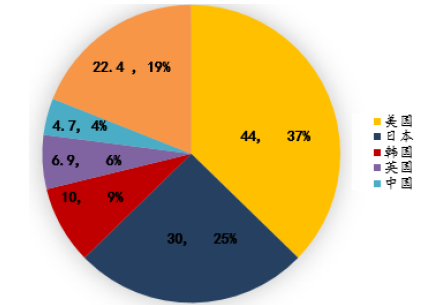

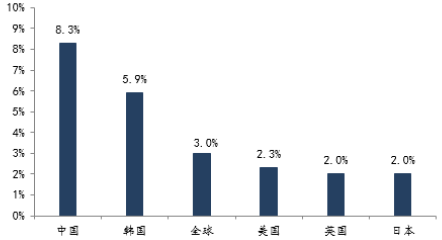

国内高尔夫产品零售额未来增速较快。得益于中上层阶级的消费升级,中国成为目前世界上增速最快的高尔夫产品市场之一。2015年国内高尔夫产品市场零售额达4.69亿美元,占全球市场4.0%,虽远远低于美国(44亿美元)、日本(30亿美元)、韩国(10亿美元)、英国(6.92亿美元),但2015年至2019年我国年复合增长率将达到8.3%,市场前景广阔。

中国高尔夫用品零售额 4.69 亿

2015年-2019 年高尔夫产品零售额CAGR

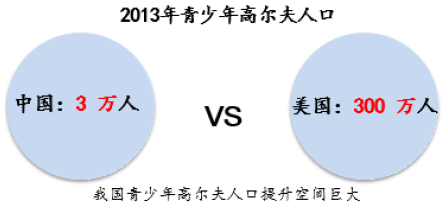

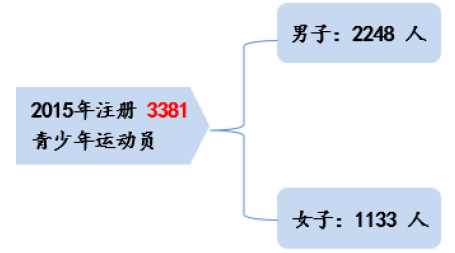

青少年高尔夫推进高球产业发展。青少年高尔夫球培训符合高尔夫平民化推广的主题,同时规避了高球相对敏感的舆论影响,在我国具有发展空间。2013年我国青少年高尔夫人口只有3万人,而同期美国高尔夫人口达到2500万人,其中青少年人口为300万人,占比12.3%。近乎百倍的差距,可以看出我国青少年高尔夫人口仍有很大提升空间。同时,2015年中高协青少年注册和积分系统正式上线,有力地推动了青少年赛事科学有序发展和青少年运动员管理工作。据统计,2015年注册青少年运动员3381人,其中男子2248人,女子1133人。在2015年地方单位举办的青少年比赛(90场),已经纳入到全国青少年积分排名系统中。

我国青少年高球人口与美国差距大

2015 年国内注册青少年运动员3381 人

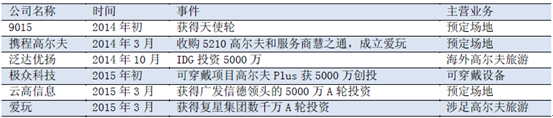

高尔夫创业项目增加,互联网+高尔夫创业活跃。2014年底,体育行业迎来风口,政策倾斜、资本涌入,各类互联网+体育创业项目纷纷插上“天使”的翅膀,获得融资。寒冬中的高尔夫也迎来“互联网+”的创业之风。一些移动端高尔夫场馆预订服务、高尔夫旅游可穿戴设备等应用项目获得融资关注。

近两年高尔夫创业案例

2015 互联网 +高尔夫创业

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高尔夫行业市场现状分析及投资前景评估报告

《2024-2030年中国高尔夫行业市场现状分析及投资前景评估报告》共五章,包含区域发展篇,投资机会篇,标杆企业篇等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国高尔夫产业发展现状及趋势分析:高尔夫运动产业一体化趋势加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中国高尔夫球运动行业发展现状及趋势分析:消费大众化、年轻化[图]](http://img.chyxx.com/2021/06/20210611131327.jpg?x-oss-process=style/w320)