2012年全国经济型酒店达到9924 家,客房数为981712 间。经济型酒店从数量上超越了低星级酒店,行业内部竞争愈演愈烈;2012 年至今,如家、7 天、锦江之星、汉庭形成四大寡头,市场占有率高达50%,行业持续扩张和高度集中后却伴随着RevPAR 的下降,经济型酒店从2013 年开始景气度逐步下降。

一、中国经济型酒店现状及近年来不景气的原因分析

1、宏观经济增速放缓是近年来酒店发展低迷的大背景

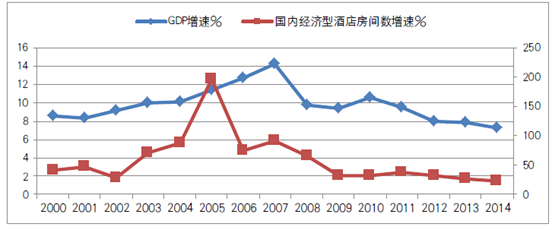

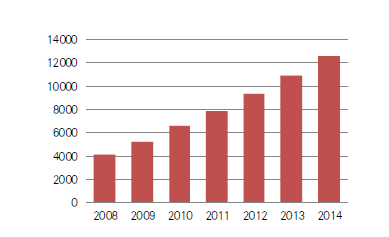

纵观经济型酒店的发展历程,其与宏观经济的增速高度相关。04-07 年,我国GDP 增速达到短期高点,与之相伴的是经济型酒店规模的快速扩张,巅峰时达到200%的年增速。而12 年开始,伴随着GDP 增长减速,经济型酒店也开始遭遇规模增长瓶颈。同时,伴随着竞争加剧,入住率及平均房价亦面临下行压力。

GDP 与经济型酒店规模增速对比

相关报告:智研咨询发布的《2017-2022年中国经济型酒店市场运行态势及投资战略研究报告》

随着80 后、90 后逐渐成为国内消费的主力人群,对于各个消费行业都产生了深远的影响,对酒店行业也不例外。这部分年轻人群在市场上凸显出鲜明的消费特点,他们在消费中更加在意用户体验的感觉,差异和特色,消费过程中的自我满足感和舒适度往往大于满足需求本身,更加愿意为环境、服务、便利等影响个人主观感受的因素买单。成长于大众消费时代的90 后群体消费偏好更加个性化,需要多元化产品、更精细化的市场划分来满足不同小群体的消费偏好。当下特色民宿、主题酒店等越来越多受到年轻人的热捧,也从一个侧面反映了国民消费升级的趋势。而经济型酒店为节约成本,一向遵循简约标准化的管理和服务模式,在一定程度上呈现出同质化的特征,同时舒适度方面也不够,无法满足主力消费人群消费理念和消费能力升级后对差异化、品质和舒适度等方面的需求,这也是导致行业平均房价上不去,同时入住率下降的重要原因之一。

2、较低的行业进入壁垒导致持续扩张后整体供大于求

经济型酒店整体而言,单房投资成本较低,物业要求不高,人房配比比例低下,较低的行业壁垒导致经济型酒店在2002-2012 年经历了一轮持续的高速扩张,加盟连锁化比率的提升(几大著名经济型酒店品牌均以加盟的方式扩大其市场占有率)进一步导致行业的客房数量在短期内急剧膨胀。

经济型及中端酒店单房投入(万元)

而从2012 年开始,国内酒店消费的需求升级日益明显,但龙头品牌依旧以加盟的方式快速扩张,2015-2016 不到一年的时间,如家酒店新增200 家门店,7 天和汉庭新增400 多家门店,城市便捷、尚客优酒店门店数量几乎翻番,进一步加剧了行业供过于求的局面。

2015-2016 年前10 强经济型酒店客房数、门店数

品牌名称 | 所属集团 | 2015客房数 | 2015门店数 | 2016客房数 | 2016门店数 |

如家酒店 | 如家酒店集团 | 233518 | 2135 | 248345 | 2341 |

7天酒店 | 铂涛酒店集团 | 193529 | 2085 | 221976 | 2464 |

汉庭酒店 | 华住酒店集团 | 172341 | 1648 | 205577 | 2003 |

锦江之星 | 锦江国际酒店集团 | 102136 | 815 | 110595 | 904 |

格林豪泰 | 格林豪泰酒店集团 | 96759 | 1087 | 118091 | 1340 |

莫泰酒店 | 如家酒店集团 | 53699 | 402 | 55928 | 422 |

城市便捷 | 东呈酒店集团 | 23835 | 256 | 41589 | 451 |

尚客优 | 尚客优酒店 | 22791 | 412 | 42801 | 757 |

99旅馆连锁 | 玖玖旅馆 | 22287 | 387 | 21566 | 388 |

布丁酒店 | 杭州住友酒店 | 21126 | 306 | 28322 | 419 |

3、成本压力导致行业经营效益下降

国内经济型酒店惯用的经营策略为:通过低价,刺激市场需求,迅速抢占市场,薄利多销。即使在北京、上海这样的特大城市,经济型酒店的平均门市价也仅为200 元左右。近年来经济型酒店在单房价格变化不大的情况下,伴随人力成本、和租金成本的持续上涨,经营效益面临巨大压力。近年来我国城镇职工平均年工资逐年上涨,2015 年已经到达6.2 万元/人左右,而经济型酒店的人员与房间配比通常为1:6,即6 个房间配备一名工作人员,以一家100 间客房的标准经济型酒店来说,故而需17 名员工,人力成本的压力不小。租金更是成为经济型酒店经济效益下降的主要导火索之一。经济型酒店一般是租赁普通房屋后装修改造而成,数据显示,国内房屋租金在2008 年-2016 年期间上涨70%左右,上海更是上涨了105%左右。2010 年之前经济型酒店的租金成本通常占比在10%-20%之间,2010 年之后租金占比提高到30%-50%之间,成为制约行业发展的一大阻力。

1997-2015 城镇职工平均工资

2008-2016 国内主要城市二手住宅租金指数

经济型酒店主要成本构成(以7 天连锁酒店为例)

二、经济型酒店未来发展趋势

1、受益于国内旅游业和商务拉动 渠道下沉仍有空间

酒店业作为旅游行业的一个重要子行业,实际上和宏观经济、旅游行业整体和商务活动等紧密相关。近年来我国旅游业人次整体呈现持续较快增长的态势,按照国际经验,当人均GDP 达到1000 元,观光游剧增;当人均GDP 达到3000 美元,休闲游骤升;当人均GDP 达到5000 美元,度假游逐渐旺盛。我国在2008 年人均GDP 突破3000 美元,今年有望突破8000 美元,国民收入的持续增长将不断促进旅游业的增长,而酒店作为其中的重要子行业仍将明显受益。预计2012-2020 年我国住宿需求的年复合增长率在9%左右。

1994-2015 国内旅游人次变化

1994-2015 人均GDP

2020 年我国住宿需求预测(亿人次)

省市 | 时间 | 政策内容 |

甘肃 | 夏季 | 鼓励有条件的地方和单位 |

重庆 | 夏季 | 鼓励机关、企事业单位 |

河北 | 鼓励有条件的单位 | |

辽宁 | 夏季 | 有条件的地方和单位,有条件的行政、事业、企业单位可按照先行先试的原则 |

陕西 | 夏季 | 有条件的地方和单位,根据实际情况 |

安徽 | 夏季 | 鼓励有条件的地方和单位 |

福建 | - | 鼓励有条件的地方和单位 |

江西 | 夏季 | 鼓励有条件的地方和单位 |

晋中 | - | 机关事业单位工作人员可享受 |

2015 年我国接待入境游客13381.77 万人次,入境过夜游客5688 万人次。 2016 年上半年入境旅游人数6787 万人次,比上年同期增长3.8%。我国入境游市场规模总量位居世界第四,仅次于法国、美国和西班牙。近年来,入境游目的地除了北京、上海、深圳受到外国友人的青睐外,大连、哈尔滨、厦门、黄山等二三线城市也迎来了入境游人数的增长。对酒店的需求除了总量上的增长,还逐渐从一线城市向二三线城市渗透。2016 年入境游热度进一步回升,预计对酒店的带动效应将更加明显。

2006-2015 入境游接待人次(千万人)

2006-2012 中国城市接待入境游人次(百万人)

2、二三四线城市旅游升温有利于经济型酒店继续向下渗透

近年来,随着二三四线城市旅游消费的日益普及和大众化,以前关注较少的西部、内地城市旅游资源也不断挖掘,旅游人次增长迅猛。各地均推出富有当地特色的旅游经典线路,倍受游客热捧。另一方面,交通方式改善,休假制度不断落实,私家车保有量再创新高,这些都促进了休闲游,度假游,周边游的兴起,也进一步带动了二三四线城市旅游的热潮,从而在一定程度上为经济型酒店的纵深发展创造了良好的条件。

各地2.5 天周末休假制度落实情况

省市 | 时间 | 政策内容 |

甘肃 | 夏季 | 鼓励有条件的地方和单位 |

重庆 | 夏季 | 鼓励机关、企事业单位 |

河北 | 鼓励有条件的单位 | |

辽宁 | 夏季 | 有条件的地方和单位,有条件的行政、事业、企业单位可按照先行先试的原则 |

陕西 | 夏季 | 有条件的地方和单位,根据实际情况 |

安徽 | 夏季 | 鼓励有条件的地方和单位 |

福建 | - | 鼓励有条件的地方和单位 |

江西 | 夏季 | 鼓励有条件的地方和单位 |

晋中 | - | 机关事业单位工作人员可享受 |

2008-2014 中国私人汽车保有量(万)

我国高速铁路建设规划

3、企业商旅活动增加以及中小企业快速发展奠定庞大的客群基础

经济型酒店的发展离不开企业商旅活动的支持,在商务活动中,中小企业的蓬勃发展不容忽视。2015 年平均每天新登记企业1.2 万户,比2014 年提升近20%,未来中国中小企业的数量增长速度预计将保持在7%左右。艺旅咨询预计近5 年我国国内商务出行市场规模增速约为20%,服务于中小企业的商务旅游市场呈现快速增长态势。中小企业商务人士由于企业预算的约束,偏好经济的价位,但同时也要求方便卫生的住宿、一致的产品以及周到的服务,经济型酒店的性价比无疑成其出行的首要选择之一。

1998-2015 年新增企业单位数量(万个)

中小企业总产值(千亿元)

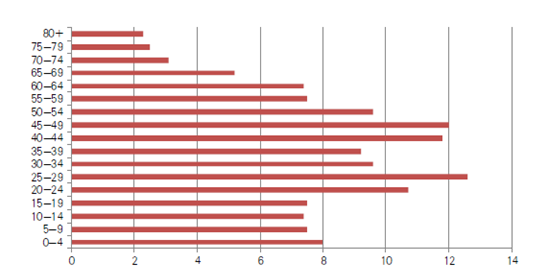

4、中产阶级和80/90 后主导的消费市场对酒店提出更高要求

随着80 后、90 后不断走上工作岗位,劳动力呈现“白领化”趋势, 同时人均GDP 突破7000 美元,我国已进入到大众消费的新时代,大众需求、平民消费成为这个时代最为突出的特点。与过去消费结构相比,我国城乡居民消费结构正在由生存型消费向发展型消费升级、由物质型消费向服务型消费升级。

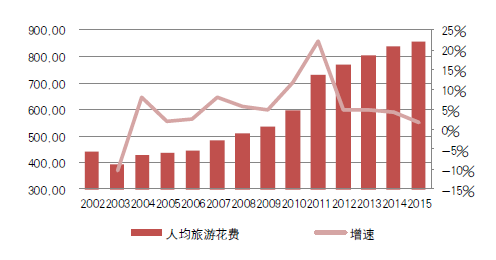

“生活不只眼前的苟且,还有诗和远方。”非常文艺地形容了中产阶级及80 后、90 后的生活心态,当前的中国消费市场以中产阶层及年轻一代为主导。随着这一阶层的不断扩大,对经济各个方面的影响力也在增强。这个阶层群体收入水平不低而且预期相对稳定,收入增速高于市场平均水平,在衣食住行等各方面注重品质,在社会总体人均旅游花费上升的背景下,对旅游相关服务提出了更高的要求。如果说十年前这部分群体还是经济型酒店的生力军,那现在他们对酒店又有了更高的要求。

2015 年中国人口结构

2002-2015 人均旅游花费(元)

近年来主要的经济型酒店集团如家、锦江等针对消费者的细分和需求升级在原有经济型酒店品牌存量资源内进行升级细分,比如锦江之星分化出定位更高的品尚系列,如家酒店细分出如家商旅(商务)、如家新尚(年轻)、如家精选(品味)等,以满足不同人群的不同需求。

5、品质化中档酒店符合市场需求新趋势

我国品牌连锁酒店以高星级酒店和经济型酒店为主,随着国民旅游消费升级,酒店需求多元化发展,产品品质和价格介于二者之间的中档酒店受到越来越多的关注。

中档酒店是相对于经济型酒店和高档酒店而言的,三者差异明显。经济型酒店剥离非核心功能,用较低价格为消费者提供有限客房服务(床+卫浴),高档酒店设施完备、服务全面但是价格昂贵。中档酒店的市场出发点在于:在客房服务的基础上,通过配臵或改善消费者比较关注的服务及设施,为商务出行或家庭出游提供性价比及舒适度都相对较高的住宿。中档酒店的盈利模式目前尚在探索中,但是在目标客户、服务等级以及空间布局上已基本形成共识。

与高星级酒店相比,中档连锁酒店的优势:

1)人工成本低:中档酒店配臵服务员不需要很高的价格,而五星级酒店的服务员价格是社会餐饮的2 倍左右。

2)消费层次贴近社会真实状况:高星级酒店的需求人群有限,中档酒店客群基数更大。

3)建造成本相对更低:中档酒店的建造可以本土化,原材料等不需要大量进口,成本更低。

与经济型酒店相比,中档连锁酒店的优势:

1)舒适度提升:经济型酒店空间小,客房服务十分有限;而中档连锁酒店硬件设施相对较好,能够满足目标人群的需求,为客户提供更加舒适的体验。

2)创意、时尚元素更多融入:相比经济性酒店的同质化,中档连锁酒店则更强调一定的差异化,同一连锁旗下的酒店具有不同的创意设计,为客户提供更加丰富的体验。

代表性中档连锁酒店差异化明显

酒店 | 概况&特色 |

桔子酒店 | 成立于2006年,目前运营近30家酒店,国内首家定位于设计师酒店的连锁酒店,擅长酒店设计,旗下酒店包括桔子酒店西湖店(特色:白蛇传说印记),北京磁器口店(特色:青花瓷图案与徽式院墙设计),桔子水晶酒店(特色:“时空隧道”,灯光设计),独特的设计对资金的要求大,扩张速度缓慢。 |

星程酒店 | 由携程国际于2008年创立(目前属于华住酒店旗下),选择3~4星级优质的单体酒店,注入现代管理、顾客服务及品牌经营理念。特色:宽敞高雅空间,优质床品卫浴,完善设施服务,i-Hotel聪明酒店。 |

和颐酒店 | 2008年底开业,酒店有预结账服务、快速登记入住、全智能数字客房系统、智能门禁系统、无限时国内长途畅打、WII电玩室、I-CORNER影音娱乐设施。特色:高端火锅餐厅,尚品餐厅,棋牌、健身场所,会议设施。 |

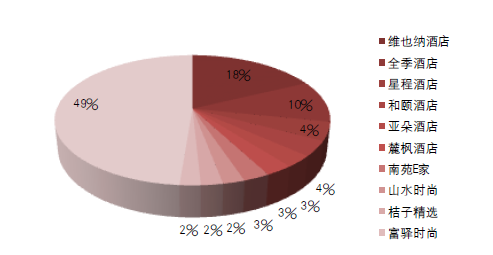

2015 中国中端连锁酒店品牌10 强排行榜

品牌排名 | 品牌名称 | 所属集团 | 客房数 | 门店数 |

1 | 维也纳酒店 | 维也纳酒店集团 | 47321 | 293 |

2 | 全季酒店 | 华住酒店集团 | 27559 | 186 |

3 | 星程酒店 | 华住酒店集团 | 12138 | 118 |

4 | 和颐酒店 | 如家酒店集团 | 9951 | 68 |

5 | 亚朵酒店 | 亚朵生活 | 7650 | 51 |

6 | 麓枫酒店 | 铂涛酒店集团 | 7313 | 80 |

7 | 南苑E家 | 宁波南苑商务旅店 | 6979 | 83 |

8 | 山水时尚 | 中青旅山水酒店 | 5794 | 45 |

9 | 桔子精选 | 桔子酒店集团 | 5756 | 46 |

10 | 富驿时尚 | 富驿酒店集团 | 5488 | 53 |

2016 中国中端连锁酒店品牌10 强市场占有率

总体来说,2012 年开始反腐的深入部分冲击了高星级酒店的商务需求,而中档酒店承接了部分订单的转移,同时国内居民整体的消费升级又转移了部分经济型酒店的需求加入到中档酒店市场中。而从投资回报率角度看,中档酒店的平均RevPAR 比经济型酒店高出50%-100%之间,但单房的投入成本只高出30%-50%之间,因此也吸引了产业资本更多地加入中档酒店的投资大军之中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国经济型酒店行业市场运营态势及未来趋势研判报告

《2024-2030年中国经济型酒店行业市场运营态势及未来趋势研判报告》共十二章,包含2024-2030年中国经济型酒店行业发展趋势与前景分析,2024-2030年经济型酒店行业投资价值评估分析,中国经济型酒店行业经营策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国经济型酒店行业发展现状:增速放缓,连锁化率显著上升[图]](http://img.chyxx.com/2021/10/K85323DK7B_m.png?x-oss-process=style/w320)