2014年国务院发布了《关于加快发展体育产业促进体育消费的若干意见》,开 启了体育产业市场化的进程,2015年也因此被称为“中国体育产业元年”。体育产 业规模的发展和市场价值的提升归根结底是需要靠民众体育消费的增加来实现的。 一方面,足球、篮球等主流热门体育项目受众广泛,资本也积极布局;另一方面, 众多小众体育项目借助奥运会获得了民众的关注,展示出与众不同的风采和魅力。

随着收入水平的提高,人们体育需求多样性的特点逐渐显露,消费者将不再满 足于传统主流体育项目,而是会进一步寻找符合自身兴趣、适合自己的体育项目。在此趋势下,小众体育项目的赛事运营、转播、营销,以及体育用品制造 等方面拥有巨大潜力,是我国体育产业发展、体育消费升级的重要方向之一。

数据显示,排在所有体育项目前20%的项目是羽毛球、篮球和田径,这三个项目贡献的收视率之和仅仅贡献了总收视率的30%,远低于后80%的体育项目 包含台球、搏击等所贡献的收视率之和,而即使是排名靠后的体育项目,其收视率 也没有因为关注人数过少降低至零。类似地,调查显示,2016年用 户观看体育赛事的人数占比中,前三位为篮球,足球以及羽毛球,前三者的收视贡 献同样小于后80%体育项目的贡献。从收视情况来看,体育赛事关注领域的长尾效 应十分明显。

2016年用户经常观看的体育赛事

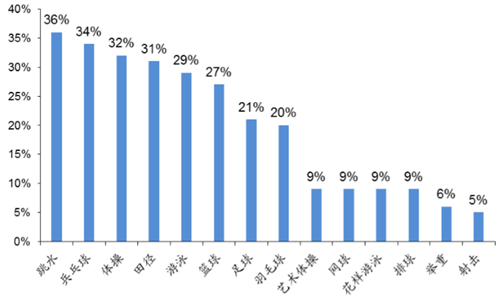

数据显示,排在前20%的项目是跳水、兵乓球以及体操,其累计偏好度为102%,而后80%项的累计 偏好度则达到了175%,远高于前20%项目的偏好度之和。

奥运项目偏好度

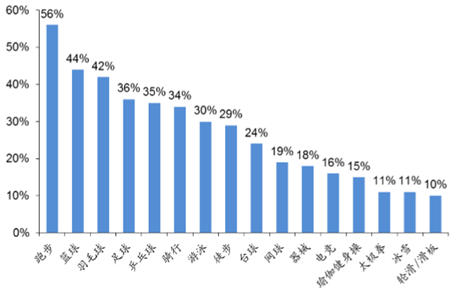

根据调研社区用户的经常参与的项目中,排在前20%的项目为跑步、篮球、羽毛球,累计参与度为142%, 其后的13项运动累计参与度达到了288%,远超过前20%的项目。在对中国 社交用户定期运动类型的另一项调研中,与此类似的结构同样显现。

用户经常参加的运动项目

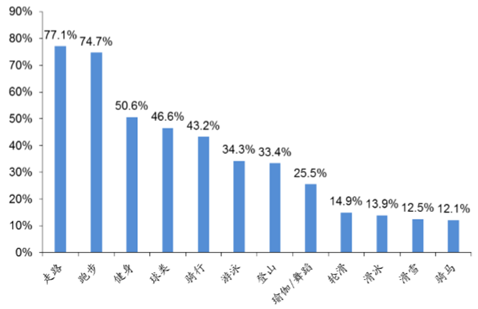

中国运动社交用户定期运动类型

过去两年,国内资本积极布局体育产业,横跨俱乐部、赛事转播与运营、体育中介等多种运营 形态,并积极在小众体育项目上布局。相比于消费者,资本对市场变化的感知更加敏锐。国内资本在各种体育项目上的多元化布局也印证了体育产业长尾市场的发展。

2014-2016国内体育投资主要事件

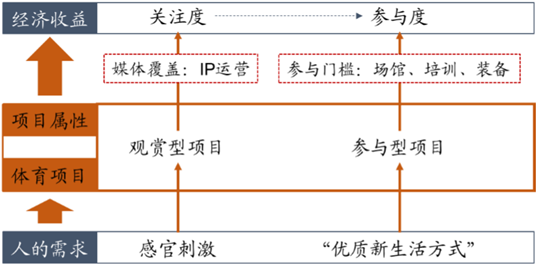

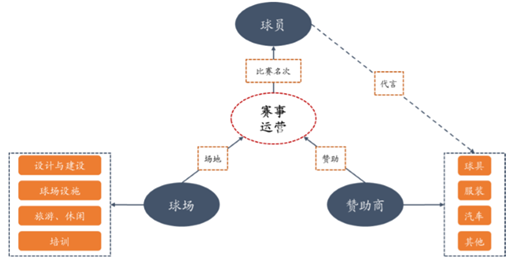

观赏型项目往往以竞技体育居多,核心在于通过提供 具有对抗性、表演性的体育观赏项目,使观看者获得精神领域的满足感(心灵激励、 偶像崇拜、精神寄托等),以此刺激观看者的“体验式消费”,例如赛车、拳击等 运动项目。因此,优质的体育IP、成功的IP开发以及出色的运营能力对于竞技体育 项目的运作十分重要。参与型项目则更多依靠运动项目本身来吸引受众,核心在于 人与自己、与他人、与运动、与自然之间的互动,以此使消费者获得“优质新生活 方式”的体验感、满足感、成就感、优越感,例如跑步、登山、力量训练等。事实 上,某些体育项目既是观赏型项目又是参与型项目,这类项目在给人们提供视觉享 受的同时,也适合亲身参与到其中,并且观赏和参与能够起到相互促进的效果,例 如足球、篮球、网球、击剑、帆船等。

观赏型项目与参与型项目

随着收入水平的提高,人们参与各种体育项目的经济成本上的瓶颈逐渐被打破,于是也就看到了滑雪 这类初期投入较高的小众项目在国内迅速崛起。对于某些具有一定专业门槛的项目 来说,培训机构发挥着重要的推广作用。近年来击剑等专业性强的体育项目得到越 来越多普通大众的参与,正是因为如万国体育这类体育培训机构有效地降低了击剑 运动的难度和参与门槛。

以体育项目为核心、从人的需求到经济收益的实现路径

体育项目是体育产业的核心,丰饶经济时代的到来给予体育产业极大的发展空 间和宝贵的时间窗口。无论是观赏型的体育项目还是参与型的体育项目,在丰饶经 济环境下都拥有强大的爆发潜力。 小众体育的兴起会对产业链上多个节点带来利好,首先受益的是体育培训和体 育场馆相关产业。小众体育项目因其本身属性,在入门上手阶段需要相对专业的引 导,这使得体育培训、尤其是青少年体育培训拥有了宝贵的发展机会,拥有优秀教 练团队和多元化渠道的小众体育培训企业容易在该阶段实现突围并站稳脚跟。同时,小众运动对于场地要求的特殊性,使得其发展大概率伴随着体育场馆的升级改造, 以此来适应小众体育项目的需求。

一、自行车

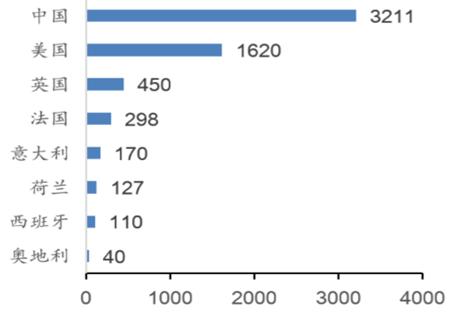

中国长期被称为“自行车大国”,主要原因是中国的自 行车生产量大,根据中国自行车协会统计,2014年我国自行车总产量为8305万辆, 累计实现主营业务收入634.3亿元,实现利润28.5亿元,我国自行车的生产量和出口 量都占全世界总量超过60%。另外,根据市场调研公司NPD的数据,中国自行车生 产在产量与销售额上都占据世界第一的位置。

全球主要国家自行车销量对比(万辆)

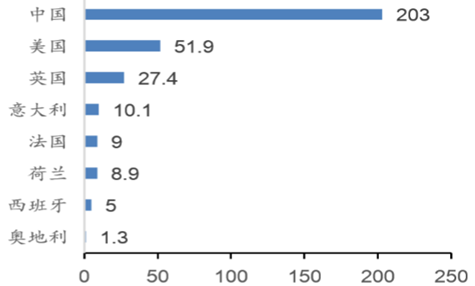

全球主要国家自行车销售额(亿欧元)

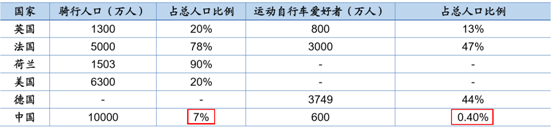

但在骑行运动方面,中国仍属于待发展的阶段,属于“骑行小国”。中国的骑行人口以及运动自行车爱好者占总人口的比例都要远小于其他主要国家。我国骑行 运动的推广仍处于初级阶段。虽然我国骑行运动起步晚,但企业、政府以及市民等 多方面都积极投入到骑行运动的推广中。目前我国绿道累计铺设20000多公里,有 超过3000家自行车俱乐部,每年有约3000多场的自行车主题活动和赛事,累计可以 辐射数亿人群。同时,国家体育总局相继印发《全民健身计划(2016-2020)》以 及《体育产业发展“十三五”规划》,确立了骑行运动在健身普及体育产业发展中 的重点项目地位,给自行车产业发展打上一剂强心剂

全球主要在国家骑行人口与运动自行车爱好人口对比

中国自行车运动市场的发展空间巨大。根据市场调研报告,全球自行车销售市场税后总额达到357亿欧元,约合2525亿人民币。其中全球自行车整车 销售额为254亿欧元,骑行装备总销售额为22亿欧元,其它零配件以及衍生服务为 103亿欧元。中国在销售额与销售量上都是全球第一,在衍生品与服务上还有很大的 发展空间。

根据统计测算,目前全中国的骑行运动人口仅有600万人,人均自行 车整车消费为1500元,人均零配件消费1200元,平均每年更换一次车,按次测算, 运动自行车的年产值在162亿人民币左右,占自行车总销售比例6%。运动自行车的 产值占比在欧美国家中较高,总体运动自行车产值占整个自行车产业的50%以上, 其中最高的英国达到了62%。由此可见,中国自行车运动市场仍然有很大市场空间 值得挖掘。

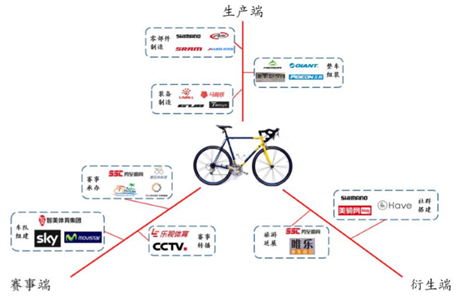

自行车运动生态圈

截至到2015年10月,全国共有自行车制造企业893 家,其中亏损的企业有154家。行业的销售毛利率长期在10%左右浮动,总体盈利水 平不高。自行车行业中的自行车生产企业以及骑行装备生产企业都在探索生产领域新的风向标。当下的生产端市场上一些厂商主动求变,开始发力高端市场。《轻工 业“十二五”发展规划》中,明确提出自行车工业要重点发展中高端代步产品。《中 国自行车行业“十二五”规划》也同样强调自行车行业要增加产品附加值,加快行 业信息化建设。预计在“十三五”规划中,该内容会再次得到强调。随着骑行文化 的推广,以休闲健身为主要目的的中高端自行车会得到青睐。从内销自行车的销量 来看,中高端自行车的代表——变速车的销量每年以近5%的速度增长,其中9至10 速的高端产品的年涨幅更是达到10%。从全球市场的角度,根据禧玛诺(Shimano) 的盈利预测,全球中高档自行车市场将稳定增长。从中高档变速器的垄断厂商日本 禧玛诺(Shimano)披露的财务数据可以预估当前全球中高档自行车市场规模。禧 玛诺(Shimano)2015年的自行车零配件的收入为3140亿日元较上一年增长14.6%, 按1日元折合0.06058人民币计算,约合205.46亿元人民币。按照变速器成本占自行 车成本的10%到20%测算可得,全球中高档自行车收入规模约为1027.3亿元至 2054.6亿元。

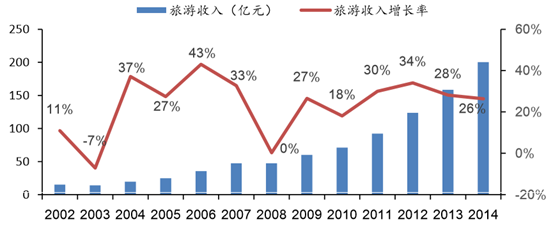

当下,国内自行车赛事无论是职业级或者业余级别的比赛,赛事的主要推动者 都是政府。自行车赛的举行可以有效带动当地旅游收入,这成为当地政府积极推进 自行车赛举办的重要动力。环湖赛地点选择在青海具有旅游价值的景点,促进青海 省的旅游资源推广,每年都会有近万人在比赛沿线观看。环湖赛2002年开始在青海 举办,在环湖赛的影响下,青海湖的旅游收入从2002年的15亿元增长到2014年超过 200亿元人民币。

青海省国际国内旅游收入(2002-2014)

二、击剑

击剑是一门古老而又时尚的运动。公元前11世纪,古希腊就已经设置了击剑课 程;中世纪时期,击剑与骑马、游泳、打猎、下棋、吟诗、投枪并列为“骑士的七 种高尚情操”;其后在16-18世纪的两百年间,法国人确立了击剑的基本术语、规则, 同时还发明了金属面罩,这使击剑从一门单纯实用性的“战斗哲学”发展成为一门 高雅的体育运动。现代奥林匹克之父顾拜旦也曾经是一名优秀的剑手。击剑不仅仅 是一项运动,也是一门艺术。

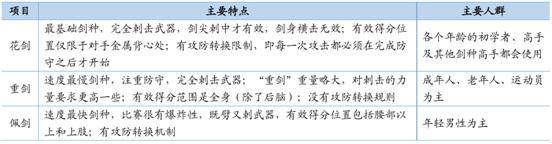

现代击剑运动可以分为三类,花剑、重剑和佩剑。花剑是击剑中最古老的,剑 身较短并呈四棱形;其后自1885年,热衷决斗的欧洲贵族开始使用一种三棱形剑, 交锋不限制部位,时至今日发展为重剑;18世纪末,匈牙利人对东方波斯人、阿拉 伯人及土耳其人早期骑兵用的弯型短刀进行了改革,在剑柄上装配一个象弯月形护 手盘,后经意大利击剑大师朱赛普•拉达叶利进一步改进,逐渐演变为佩剑。

奥运会发展历程

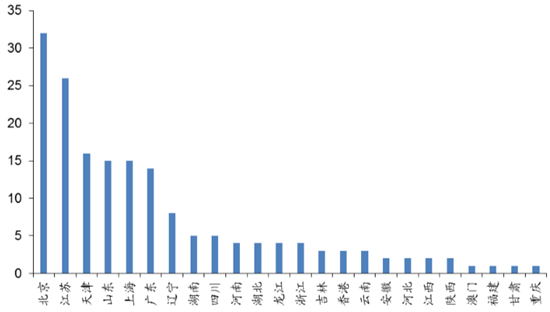

我国击剑运动自1955年前苏联专家赫鲁晓娃在 北京体育学院开设击剑专修课开始,1984年洛杉矶奥运会中国代表团首次夺得击剑 奥运金牌。在此之前,世界击剑运动已由欧洲人称霸88年。2012年伦敦奥运会上, 中国代表团更是凭借两金一铜的成绩位列击剑项目奖牌榜第三。近几年来,国内的 击剑教育迅速发展,这一原本参与人数有限的专业竞技运动也开始向参与型项目演 变。中国击剑协会注册会员信息显示,截至目前,全国共有击剑俱乐部、培训机构、 运动中心173家,其中北京、江苏、天津、山东、上海、广东总计118家,累计超过 总数的68%。我国击剑俱乐部集中分布于东部地区的省会城市及全国主要二线城市, 这与击剑这一运动相对较高的初期经济投入有一定关系。

击剑俱乐部、培训机构及击剑中心全国分布情况

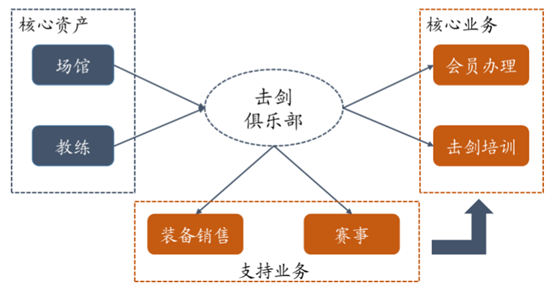

击剑俱乐部是民众参与击剑活动的人流和资金流中心,其运营的本质在于利用 场馆、教练等核心资产有效地开展击剑培训和会员服务等核心业务的运营。在此过 程中,装备销售和赛事举办能够支持核心业务。

击剑俱乐部运营模式

我国击剑参与运动仍处于起步阶段,击剑培训在未来几年内会有较高增速。参 与击剑运动初期的时间投入和经济投入都比较高,人们收入水平的改善使得经济投 入已经不再是参与击剑运动的主要限制因素,这在一线和主要二线城市尤为显著; 但同时,在这些区域人们往往面临更高的工作压力和更少的可支配休闲时间。时间 成本高的特征制约了成年人参与击剑项目,因此击剑俱乐部目前的受众多为青少年, 未来一段时间内保持相对稳定;已经工作、有稳定收入来源的青年阶层有望在未来 一段时间显著增长。

北京地区击剑俱乐部会员年龄分布

国内击剑人口在过去几年内有了显著增长,但仅以目前水平并不足以支撑起整 个产业。中国击剑协会2014年统计数据显示,中国击剑协会共有注册专业运动员 1000 余人,从事业余训练的会员近4万人。根据万国体育公开转让说明书的信息, 公司的客户全部为个人客户,且收入金额基本一致,前五大单客单年消费额约为 1.3-1.6万元。以击剑俱乐部单客年消费额1.3万元计算,整个产业当前的总收入为5.2 亿元。击剑俱乐部较高的客单价是该行业未来发展的一个重要优势,但击剑人口的 不足仍然是不可忽视的产业现状。

三、帆船运动

我国的现代帆船运动发展起步较晚,随着奥运健儿在该项目上的争金夺银以及 国际帆船赛事进驻中国,这个传统观念下的贵族小众运动逐渐成为投资者关注的热 点。当下,我国正处于发展帆船运动的大好时机,投资者也开始从帆船运动产业生 态圈的各个方向挖掘帆船运动的商业价值。截至2016年,已经有超过50项帆船赛事 在中国境内举行,同时帆船俱乐部和帆船买卖的数量都在以每年基本20%以上的速度增长。

我国的海域将近300万平方公里, 海岸线长达18000多公里以及拥有14000多公里的岛屿岸线。深圳拥有260公里的海 岸线,使其成为中国杯帆船赛重要的举办地点。青岛作为我国帆板运动的重要基地, 位于太平洋西岸拥有32个水质优良的天然港湾。优良的港湾资源是孕育帆船运动的 基础。我国的水域面积是美国航行水域的2.5倍,随着航行法规的放开,帆船运动有 极大的开发潜力。

帆船运动因其本身的特点,在船只购买、船只维护、航海培训等方面的花费较高,这使其参与 群体多为中产阶级。环渤海帆船拉力赛的运营方也指出,未来帆船运动的主力消费 群体将是中产阶级。根据报告显示,按5-50万美元的财富标准,我国中产阶级人数达到了1.09亿,绝对数量位于全球第一,并将保持增长的势 头。

2015年全球主要国家中产阶级人数(百万人)

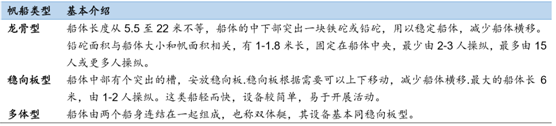

帆船运动与骑行运动类似,产业生 态圈中装备制造的产值占比较高。帆船运动中涉及多种类型的船艇,按照国际帆联 的分类,运动帆船可以分为三类:龙骨型、稳向板型、多体型。根据船的具体尺寸 再在这三种主要类型下进行小项分类。

帆船的种类介绍

国内的运动帆船主要依靠进口。面对国内对帆船需求的提高,众多的国外帆船 游艇制造厂商在国内获利颇丰,其中全球第一船厂博纳多(Beneteau)2011年在中 国的销售额突破了6500万美元。我国运动帆船目前呈现保有量低、国产化低的双重特征,市场有较大的发展空间。

四、高尔夫

现代高尔夫可以追溯至15世纪的苏格兰,当时人们使用木棍击打包裹着羽毛的 球。1457年,詹姆斯二世曾试图禁止这项运动,但禁令却使得高尔夫越发流行。苏 格兰玛丽皇后曾是高尔夫的爱好者,她也是最早使用“球童”协助其处理球具、球场相关事宜的人。皇室的引领促进了项目的传播,后来这项运动逐渐传播到英格兰, 并广受欢迎。随着英国海外的殖民扩张,高尔夫进一步传播到世界各地。

在诸多运动项目中,高尔夫的规则是相对复杂的。简而言之,参赛者需要将球 依次击入球场的球洞中,杆数(击球次数)少者获胜。在比赛形式上,比杆赛和比 洞赛比较常见,其中前者需要就是将每一洞的杆数累计起来,待打完一场(十八洞) 后,把全部杆数加起来,以总杆数来评定胜负;后者也是以杆数为基础,不同之处 于比洞赛是以每洞杆数决定该洞胜负,每场再以累积的胜负洞数来确定最终成绩。

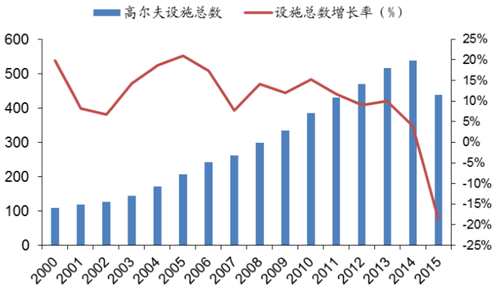

国内高尔夫设施数量及增长情况

高尔夫运动在我国正式开始传播始于上世纪80年代。其中1984-1994年是中国 高尔夫的萌发期,这一阶段高尔夫在国内的设施数量很少,人们的接受也相对有限; 1994开始至2004年是中国高尔夫的起步期,这一阶段高尔夫设施的年建设数量维持 在20家左右,高尔夫人口的数量也有了显著增长,但从绝对值来看,高尔夫的参与 依然比较有限;2004-2014年是中国高尔夫迅速发展的十年,尽管国家出台了一些 限制措施,不过年平均新增高尔夫设施数量接近35家;近两年来,国家对高尔夫球场的规范力度加强,高尔夫设施建设受到显著影响,2015年国内高尔夫设施总量净 减少了100家。

高尔夫产业链示意图

相关报告:智研咨询发布的《2017-2022年中国社区体育产业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国互联网+体育产业市场研究分析及投资战略咨询报告

《2023-2029年中国互联网+体育产业市场研究分析及投资战略咨询报告》共七章,包含中国互联网+体育产业重点区域分析,中国互联网+体育产业重点企业分析,中国互联网+体育产业前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)