储能是指通过一种介质或者设备,把一种能量形式用同一种或者转换成另一种能量形式存储起来,基于未来应用需要以特定能量形式释放出来的循环过程。通常说的储能是指针对电能的存储,利用化学或者物理的方法将产生的能量存储起来并在需要时释放的一系列技术和措施。

储能技术路线

相关报告:智研咨询发布的《2017-2022年中国储能市场运行态势及投资战略研究报告》

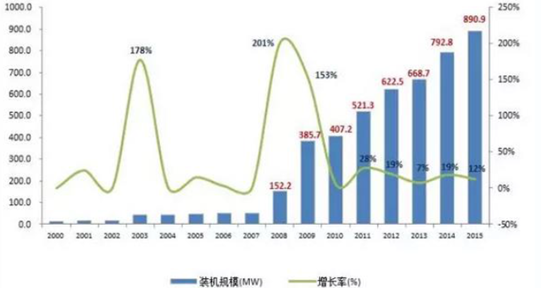

从世界范围来看,美国、日本和中国的电化学储能累计装机量位列全球前三名,占比分别为45%、33%和11%。储能仍然处于初期阶段,政策的推动,尤其是补贴的实施是刺激行业发展的重要能量,美国、欧盟、日本投入较早,投资优惠和补贴政策都已经出台。2008年之后,全球储能产业一直保持快速增长的发展态势。据中关村储能产业技术联盟项目部不完全统计,全球储能项目,不包括抽水蓄能、压缩空气、储热,累计装机规模从2008年不足100兆瓦,发展到去年底902兆瓦,每年复合增长率大概在40%。2015年,全球累计运行的储能项目装机规模1227.8MW,全球累计运行储能项目(不含抽水蓄能、压缩空气和储热)327个,装机规模946.8MW。近五年,累计装机规模的年复合增长率(2010-2015)18%,累计项目数量的年复合增长率(2010-2015)40%。

2000-2015年全球储能项目累计装机规模

2000-2015全球电化学储能项目累计装机规模

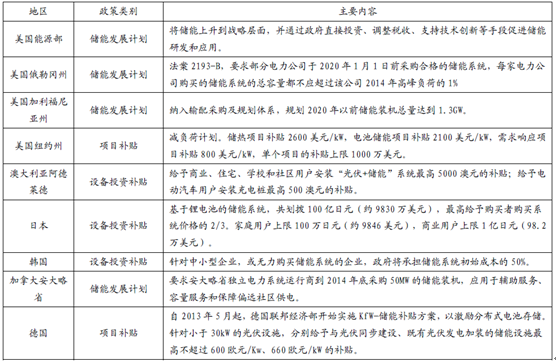

回顾储能在国外的产业发展历史我们看出,政策的扶持在储能行业快速成熟的过程中起到了重要作用,补贴是政府引导市场的重要手段。

国外储能扶持政策汇总

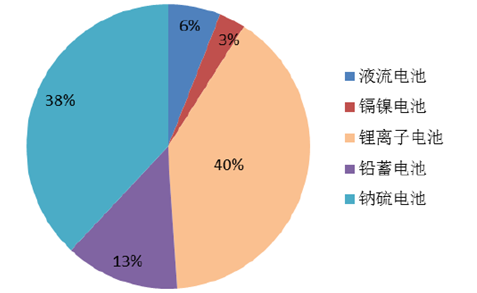

在中国市场,锂离子电池装机份额占2/3,其次是铅蓄电池和液流电池。

2000-2015年中国运行项目中技术累计装机分布

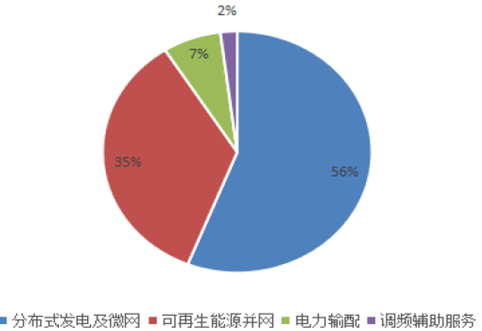

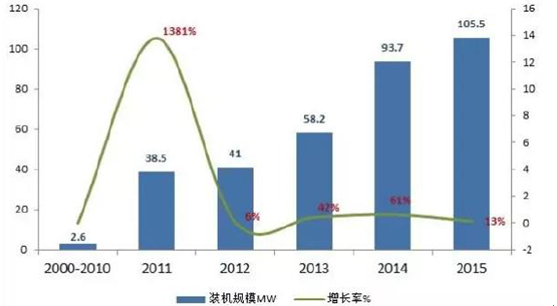

我国的储能行业刚刚起步,截止2015年底,中国储能累计装机规模105.5MW,占全球储能项目总装机的11%。项目中,主要以锂离子电池、铅蓄电池和液流电池为主,且锂离子电池的累计装机规模占比最大。到2015年底,从应用分布上看,主要以分布式发电及微网和可再生能源并网领域为主,二者累计装机规模超过中国市场的80%。分布式发电及微网领域近两年一直无论在累计装机规模还是项目个数上均占据第一的位置,占比分别为56%和77%,是国内最有希望率先实现规模化商业应用的领域。

2000-2015中国运行项目应用累计装机分布

2000-2015年中国运行项目应用累计个数分布

据《储能产业研究白皮书2016》,2015年新增储能项目(含运行、在建和规划中项目)28个,装机规模37.5MW,虽然项目数和装机规模比2014年有所下降,但仍在稳步发展。截至2015年底,中国累计运行储能项目118个,年复合增长率(2010-2015)为110%,是全球的六倍之多。

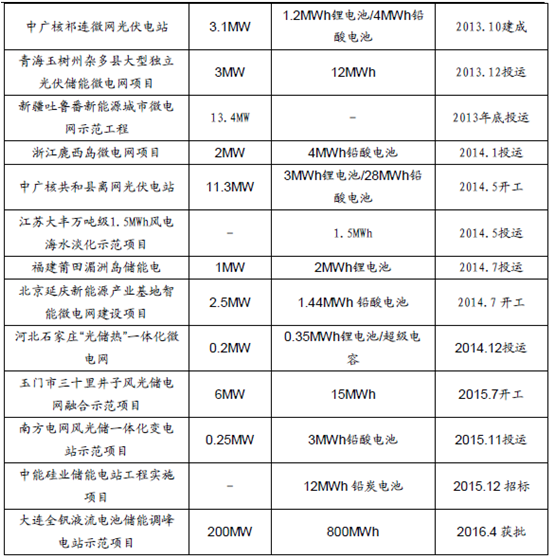

我国储能重点项目

根据《储能产业研究白皮书2016》预测,到2020年,理想情景下储能的总装机规模将达24.2GW,常规情景下总装机规模将达14.5GW。预测不包含抽水蓄能,根据《可再生能源“十三五”发展规划(征求意见稿)》,我国抽水蓄能2020年装机总规模将达40GW。

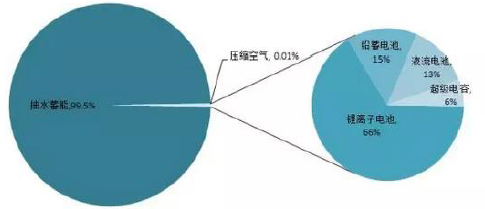

中国市场化学储能装机占比

目前我储能行业的处于刚刚起步。我们认为,随着下游需求的爆发式增长,储能的商业化应用也愈加迫切。2015年之前,项目以示范应用为主,集中在可再生能源并网、调频辅助服务、电力输配、分布式发电及微网、电动汽车光储式充电站;2015年-2020年,开始出现若干初具商业化但还不具备规模化的项目,逐步向商业化迈进;2020年之后,储能将逐步在各个领域实现商业化发展。

目前储能应用最大的空间在于风光电厂的应用。受制于火电拉闸的局限以及西部地区有限的消纳能力,2015年的弃风、弃光现象突出。光伏方面,2015年全国弃光电量40亿,弃光率约10%。甘肃弃光率达31%;新疆自治区弃光率达26%。风电方面,2015年弃风电量339亿千瓦时,同比增加213亿千瓦时,平均弃风率达到15%,同比增加7个百分点,同样是西北地区问题最突出。

储能的引入可以将多余的电能储存起来,待需要时释放,加装在风光电场可以弥补风、光发电存在的间歇性和不稳定性特点,也更有利于电能的灵活调节,提高发电系统效率。此外,风电和光伏发电对电网接入的友好性也得到改善。

其次,传统电厂往往需要配备备用电源,投资非常大,储能设施的引用将有利于电厂降低成本,提高效率。储能设备在负荷低谷的时候储存多余电量,符合峰值时将负荷谷底存储的多余电量发送给电网,从而减少发电公司和电网公司的不必要投资,提高设备利用率。在商业化推广方面,利用各省市的峰谷电价差,发挥储能的成本优势,进行削峰填谷的电力调节,再与客户分享收益。目前由于整个行业的成本仍然较高,因此商业化应用还没有打开,但南都电源公司的铅碳储能系统已经做到0.5元的度电成本,有望率先开启商业化项目的大门。随着微网的逐步推进,储能在家庭电网中也将发挥重要作用。

另外,在没有供电设施的海外市场已经提前迈出一步,国内有竞争力的企业也有望分得一杯羹。

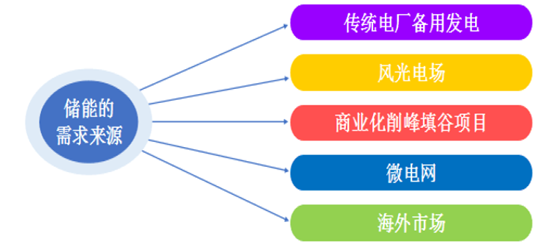

中国储能需求细分

政策风向上,国家也越来越重视储能的发展。陆续出台的国家和地方相关政策也开始释放积极的信号,储能的十三五规划也在论证阶段。有媒体曾披露,在国家层面讨论储能补贴的模式问题指日可待。国家发改委能源研究所再生能源发展中心副主任高虎曾表示:“2015年开始,储能技术将逐步开始商业化,2020年后,储能系统将成为电力生产运营的必备部分,预计2030年储能技术将进入大规模发展期”。

“两会”期间,《国民经济和社会发展第十三个五年规划纲要(草案)》提出,建设现代能源体系,同时提出“十三五”期间能源领域八大重点工程。八大重点工程提及储能电站、能源储备设施,重点提出要加快推进大规模储能等技术研发应用。此外,储能行业的“十三五”发展规划也有望在二季度出台,明确行业发展目标,对行业的扶持政策、补贴形式有望进一步落实。

“十三五”期间,储能列入了“十三五”规划百大工程项目,首次正式进入国家发展规划。国家发改委、国家能源局近日下发了《能源技术革命创新行动计划(2016-2030年)》,并同时发布了《能源技术革命重点创新行动路线图》,对先进储能及微电网技术创新路线进行了规划。随着能源互联网的逐步推进,微电网作为能源互联的核心要素之一,将迎来快速发展的机会。

储能技术是未来能源结构转变和电力生产消费方式变革的战略性支撑。中国能源研究会常务副理事长史玉波表示,储能是世界能源科技创新领域的热点和难点,其改变了电力工业即发即用的传统模式,通过“调剂、优化、提高、保障”,使电力系统的平衡关系变得多样化,可选择控制、可最优化。国家能源局新能源和可再生能源司副司长梁志鹏认为,电池储能技术首先要在交通领域率先取得大的突破。从电力系统运行来看,储能问题不单纯是储电问题,还有系统控制与系统负荷平衡的问题,一定要处理好这些关系。

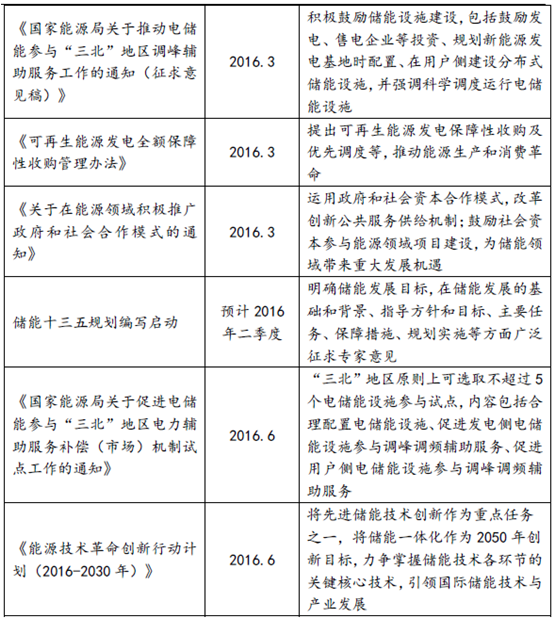

我国近年来储能相关政策

2000-2015年中国储能项目累计装机规模

相比国外储能的发展,国内暂时对储能的补贴政策还是空白。当前,新能源汽车快速发展,动力蓄电池的梯次利政策预期增强,这将大大降低电化学储能电站的成本,催化电化学储能的发展。根据EVTank在《微电网领域储能行业深度分析报告(2016)》研究报告中预测,随着化学电池技术的不断成熟,以锂离子电池、液流电池和钠硫电池等为代表的新型电池储能技术在电力系统中得到越来越多的应用。同时,EVTank在研究报告中预测,在微电网领域的储能系统将大规模的采用化学储能,得益于相对成熟的技术和较好的性价比,锂离子电池和铅炭(酸)电池是目前储能系统的首选技术路线。

2000-2015年中国电化学储能项目累计装机规模

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国储能行业市场调查及未来前景预测报告

《2024-2030年中国储能行业市场调查及未来前景预测报告》共十二章,包含国内外储能行业重点企业分析,中国储能行业投资潜力分析,中国储能行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。