一、市场供给分析

(1)我国健身器材厂家主要以代工方式参与国际市场

从 20 世纪 80 年代初开始,中国已成为世界上最大的体育用品制造国家。但由于内外部环境的影响,核心技术、品牌运作能力以及销售渠道的缺失,大部分国内健身器材厂家目前主要仍以贴牌代加工方式参与国际市场竞争, 占据产业价值链的生产环节,附加值较低。

近年来,在逐步完成对生产体系、产品系列以及品牌运作经验的积累后,国内领先的健身器材厂商,已经成功将自主品牌打入部分国家或地区市场,实现国际销售。

(2)全球品牌参与竞争

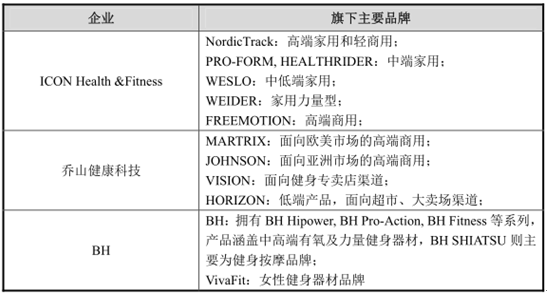

从国际市场看,全球健身器材产业的集中度较高,主要品牌 ICON、LifeFitness、Precor、Technogym,占据全球 70%的市场。世界主要健身器材企业/品牌基本情况如下:

注:上表信息来自于各公司互联网主页、WIND 等。

在经济全球化背景下, 部分国际领先品牌采取了全球化运营的模式来提高销售业绩, 谋求持续稳定增长。 在国内健身器材市场的吸引下, ICON、 Life Fitness、乔山、Precor、Technogym 以及 BH 等国际品牌均已进入国内,以其“高端、专业” 的品牌形象、 品种齐全的产品线, 占据着国内高端市场的大部分份额。 同时,为降低生产制造及运输等成本,ICON、Life Fitness、Precor、Technogym 等品牌选择在国内建立工厂或发展代工厂家。国内的中端市场则主要由英派斯、舒华、好家庭、澳瑞特等全国性品牌/企业占据。

此外,国内主要的健身器材制造企业还包括厦门钢宇工业有限公司、宁波昌隆健身器材有限公司、朗美(厦门)健身器材有限公司等,其专注于以代工生产模式为国际知名企业代工生产健身器材。在室外路径类产品领域,江苏金陵体育器材股份有限公司也是重要的市场参与者。国内众多的区域性品牌则占据了国内的低端健身器材市场。

二、行业经营模式

根据对健身器材开发设计、生产加工、品牌管理、产品销售等产业链各环节参与方式、控制程度等的不同,健身器材行业存在着多样化的经营模式。

(1)典型商业模式

健身器材企业的商业模式大致可以分为专业化生产、纵向一体化、虚拟经营三类典型模式。

专业化生产模式以生产加工环节作为主要盈利来源,主要以 OEM 和 ODM两种模式开展业务。OEM 模式下,企业专注于产品生产;ODM 模式下,企业在生产同时,也更多地参与上游研发设计环节。在专业生产模式下,企业的核心竞争力在于领先的生产能力、规模经济与成本优势,同时也面临着人工成本上涨、原材料价格波动以及国际产业转移等风险。

纵向一体化模式同时覆盖产品开发、生产、品牌和营销等多个环节。该模式的优势在于企业可以获取更多的自有品牌的渠道资源溢价,产品附加值较高。同时,可以对价值链的各主要环节实施有效控制,通过自有供应链体系对市场需求做出及时高质量响应,但该种模式对于企业内部运营管理能力,特别是品牌推广能力、渠道运营能力以及资金实力具有较高的要求。

虚拟运营模式专注于健身器材开发与品牌运营,将生产加工环节外包,实现运营的轻资产化。该模式下,企业在利用外部制造资源降低产品成本的同时,需要在外部供应商、分销商与内部研发设计、品牌管理之间形成高效的供应链管理能力。

目前, 国内健身器材生产厂家主要采用专业化生产模式切入国际健身器材行业;英派斯、舒华等国内健身器材领先厂商则在专业化生产的同时,通过自主品牌销售,以纵向一体化销售切入产业链的设计、品牌运营等高附加值环节;而ICON、Precor 等国际领先品牌则将所有产品线或者部分产品线外包给代工厂商生产,采用虚拟运营与纵向一体化相结合的模式。

(2)品牌运作模式

健身器材的品牌运作主要包括单品牌运作和多品牌运作两种模式。 相比于前者,多品牌运作模式通过品牌组合的形式覆盖了不同细分市场的需求,能够吸引更广泛的客户群体,提高市场占有率;品牌组合亦能在企业构建供应链体系、开发零售渠道时提供协同效应。此外,多品牌运作也能有效规避单一品牌的经营风险。

目前,国际领先的健身器材企业大多采取多品牌运作模式:

多品牌运营模式要求企业具备强大的产品设计研发、品牌运营以及销售能力, 以支撑多品牌业务共同发展。 大部分的国内健身器材品牌尚不具备这些能力,因此国内品牌一般采取品牌延伸战略,即在单一品牌下,通过延伸产品线提供多品类及不同系列产品,满足不同消费人群的需求。

(3)销售模式

品牌健身器材企业一般采取直营、经销或者两者相结合的模式进行产品销售。

在直营模式下,品牌健身器材企业直接控制和管理各零售终端的经营活动,优势在于企业可充分获取销售环节的利润空间,有利于快速、自主、统一地贯彻公司经营战略,直接、准确、及时地掌握客户需求信息;但该模式也对企业的资金实力、存货管理及运营能力等都提出了较高要求。

在经销模式下,品牌健身器材企业授权经销商在特定的范围、期限和区域内销售本品牌产品,优势在于企业可利用经销商资源,以较少的资金和资源投入,快速地建立销售渠道、扩大市场份额,实现货品和资金的较快周转;但同时,该模式下企业对销售渠道的控制力较直营模式有所减弱, 在渠道开拓及管理上也将在一定程度上受制于经销商实力及配合程度。

由于健身器材行业是一个全球竞争行业, 国际领先的健身器材企业均已进入全球运营阶段,一般采取经销模式开拓全球业务。

从销售渠道看,健身器材主要有线下实体门店渠道与线上渠道两类。前者的业态类型包括专柜和专卖店,专柜主要开设于体育用品专卖市场、百货商场以及超市中,优势在于可利用市场良好的消费氛围、较大的人流及品牌群聚效应促进销售。专卖店主要指街边独立店铺。相比于专柜,专卖店一般面积较大,自主收银,且在门店装修、内部陈列以及促销活动等方面有更大的自主权,更有利于塑造宣传品牌形象。

随着互联网的普及和电商平台的迅速发展, 线上电子商务渠道也日渐成为消费者,特别是家用消费者购买体育用品重要的渠道之一。数据显示,2014 年,京东商城体育用品销售增幅高达 150%,高于同期京东全品类商品 107%的销售增幅。 国内健身器材厂商也开始通过自建电商平台或者依托第三方平台发力线上业务,并通过融合线上线下的 O2O 战略打造全渠道零售模式,提升消费者购买体验。

三、行业经营特征

(1)周期性

目前来看,由于存在着无器材的健身方式,健身器材消费刚性属性不强,而是具备更多的可选消费品特征,特别是高端商用健身器材,其受宏观经济周期的影响较为明显。但存量更新市场的存在、 健康意识的普及以及厂商持续研发出更为贴合消费者需求的智能化、时尚化的健身器材产品,均在一定程度上消弭了经济波动对健身器材的周期性影响。

(2)区域性

健身器材生产制造需要上游众多零配件供应厂商的密切配合, 销售端也以靠近港口等交通枢纽为宜,因此我国的健身器材地区产业集聚现象较为明显。国家在政策上也支持打造一批符合市场规律、具有市场竞争力的体育产业基地。从区域看,目前我国已经形成了山东半岛、长三角、珠三角等健身器材的产业集群。

(3)季节性

健身器材产品品类众多,能够满足消费者在室内外力量、有氧等各方面的健身需求。因此,整体上看,健身器材产品销售的季节性差异并不明显。

同时,由于国内目前部分地区在秋冬季节易出现雾霾等极端天气,室外空气质量较差,人群不适宜在户外运动,因此在一定程度上促进了室内健身器材在秋冬季节的销售。

智研咨询发布的《2017-2022年中国健身器材市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国健身器材行业竞争战略分析及市场需求预测报告

《2024-2030年中国健身器材行业竞争战略分析及市场需求预测报告》共十一章,包含2023年中国健身器材行业竞争格局分析,中国健身器材行业重点企业竞争力分析,2024-2030年中国健身器材行业的发展趋势与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国健身器材市场现状分析:在国家全民健身政策的积极推动下,行业迎来蓬勃发展的黄金时期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国健身器材行业重点企业分析:舒华体育VS英派斯[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)