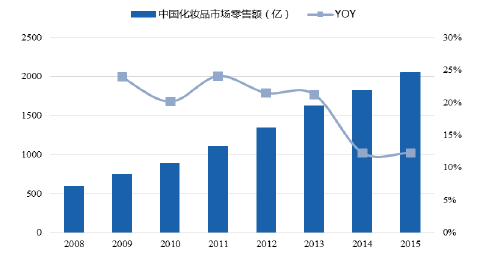

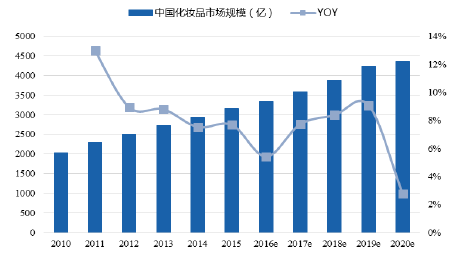

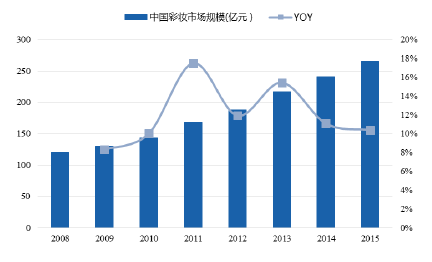

国内化妆品销售额和市场规模齐飞。随着我国城镇化率的提升、人口结构的变化以及收入水平的提高以及化妆品使用习惯的培育,国内化妆品行业处于稳定增长期。据国家统计局统计,2015年我国化妆品零售额达2049亿元,中国已经成为全球最大的化妆品市场之一。此外,据Euromonitor的统计数据估计,我国化妆品行业的市场容量为3156.8亿元,2011-2015年的年均复合增长率达到8.2%,到2020年化妆品市场规模或达4352亿元,2016-2020年的年复合增长率为6.7%。我们认为,伴随着行业发展春意正暖,国内处于第一梯队的化妆品企业将从中获得更多的收益。

2008-2015年中国化妆品市场零售额

2010-2020年中国化妆品市场规模

相关报告:智研咨询发布的《2017-2022年中国化妆品市场运行态势及投资战略研究报告》

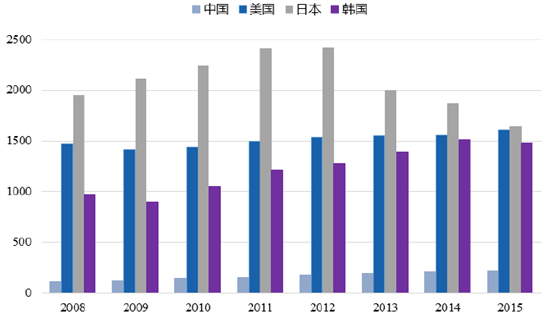

我国人均化妆品消费水平低,未来成长空间巨大。虽然我国化妆品市场已经初具规模,但是我国人均化妆品消费水平仅仅略高于印度、越南等国家,远远低于欧美、日本和韩国等发达国家,化妆品人均年消费额仅相当于美国、日本的1/8左右。未来随着我国经济的持续快速发展,市场需求潜力将不断释放,叠加我国庞大的人口基数,化妆品行业具有巨大的成长空间。

2008-2015年中/美/日/韩四国人均化妆品消费对比(元/人)

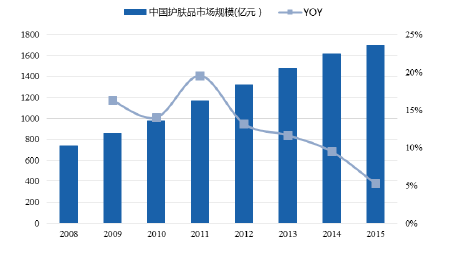

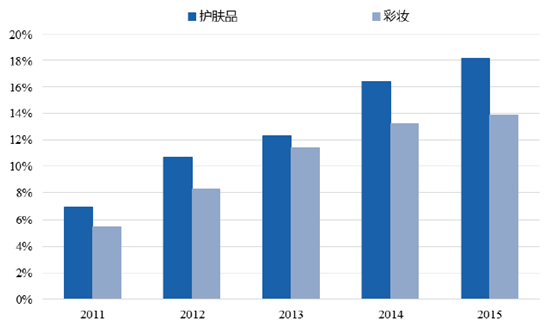

护肤品&彩妆引领行业发展,有机化妆品异军突起。护肤品是中国化妆品细分市场第一大类产品,主要指具有保护皮肤功能的护肤产品。目前护肤品已成为消费者日常生活的必需品。面霜及抗衰老产品系护肤品占比最高的两大类产品。2015年国内护肤品市场容量达到1701.4亿,11-15年CAGR为9.75%,占比提升至51%。 彩妆产品系粉底、蜜粉、口红、眼影和胭脂等有色泽的化妆材料和工具。国内彩妆市场虽然起步较晚,但近年来发展态势迅猛,2015年彩妆市场容量为266亿,11-15年CAGR为11.84%,占7.97%的市场份额,是增速最快的子品类。

2008-2015年国内护肤品市场规模及增速

2008-2015年国内彩妆市场规模及增速

有机化妆品主要特征是以各种植物提取物和天然原料为基础配制而成,化学合成原料成分较少甚至没有。随着健康理念深入人心以及大众消费水平的提高,天然有机化妆品正逐渐在市场中流行起来。市场调研机构Organic Monitor预测,2017年亚洲天然有机化妆品销售额将突破10亿美元,并到2020年市场规模扩大一倍。其中,中国是亚洲最主要的天然有机化妆品市场。在有机个人护理产品中,护肤品消费占主导地位,据Grand View Research数据显示,2013年消费值约为27.3亿美元,占当年有机个人护理产品消费总值(159.8亿美元)的32%。 行业竞争加剧,化妆品国产化市场份额逐步提升。化妆品市场过去基本由西方垄断,近年亚洲已成为市场重心及创意来源。亚洲化妆品市场约占全球50%左右,其中占化妆品更有80%营收来自亚洲。 截至2015年年底,全国拥有化妆品生产资格的企业4500多家,竞争激烈,但多存在规模较小、品牌竞争力较弱、产品质量不高的情形。从整体来看,国内化妆品品牌仍主要集中在中低端市场,而外资、合资品牌则主要占据着高端市场,并形成一定的进入壁垒。但是国内化妆品企业不断快速成长,2014年内地品牌增长率约为10%-15%,国内品牌的市场份额正逐渐提升,越来越多的国产品牌如自然堂、佰草集、丸美挤进护肤品Top10名单和彩妆Top20名单,对外资化妆品牌带来了一定的威胁。 总之,国外化妆品厂商由于进入国内市场较早,发展相对比较成熟,在市场营销、品牌推广和消费者教育上有丰富的经验,因此,相对于国内企业具有很强的竞争力。但是随着国内企业不断加大研发投入和扩展营销渠道,国内品牌研发、制造、营销仍有很大的空间。

2011-2015年护肤品和彩妆市场份额逐步提升

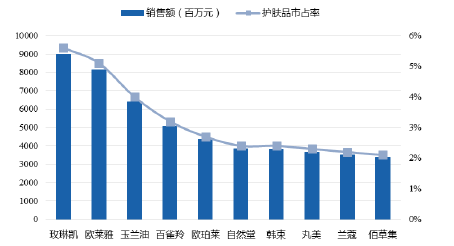

2015年国内护肤市场Top10品牌销售额

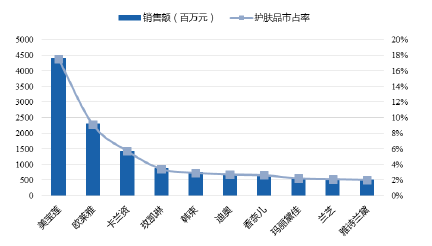

2015年国内彩妆市场Top10品牌销售额

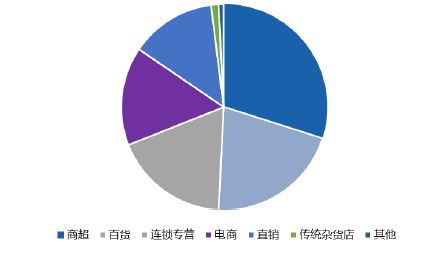

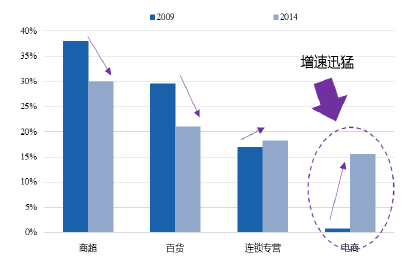

营销渠道迎来变革,或是未来成败关键。从渠道发展来看,消费者在选择购买消费品时,逐步从传统零售渠道向现代渠道转变。传统化妆品销售渠道以批发市场行销、超市和百货商场行销、专柜行销、连锁专营店行销、药妆店行销、美容院行销和直销为主。2009-2014 年商超渠道/百货渠道占比都有一定程度的下滑,而专营渠道占比从16.9%升至18.2%,线上渠道占比从0.7%激增至15.5%。

2014 年国内化妆品市场渠道结构

2009-2014年国内化妆品渠道占比变化情况

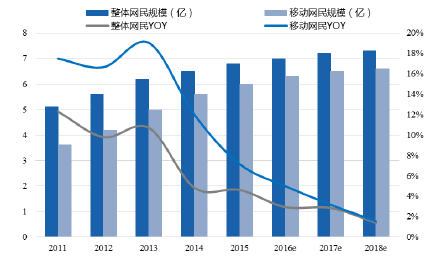

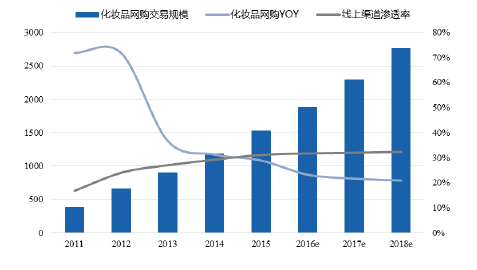

近年来,随着互联网的普及与发展,电商渠道发展迅速,据统计,2015年我国化妆品线上交易规模约1526亿元,化妆品零售线上渗透率为29%,预计2018年,规模可达3000亿元。 以巴黎欧莱雅集团为例。据最新发布的2016年中报显示,截至今年6月底,电商的销售额同比上涨33%。目前,全球电商业务所贡献销售额已经占到欧莱雅集团总销售额6%。在2015财年,欧莱雅电商销售达到13亿欧元,增长迅猛,占集团销售的比例已经超过5%,规模相当于欧莱雅的第五大市场德国的整体销售。在过去5年间,电商已经跃升为欧莱雅中国分销渠道前三位,2015年电商渠道销售较去年增长60%。国内的化妆品公司看到电商渠道的重要性,并纷纷投入巨资。

2011-2018年中国整体网民及移动网民规模

2011-2018年中国线上网购化妆品情况

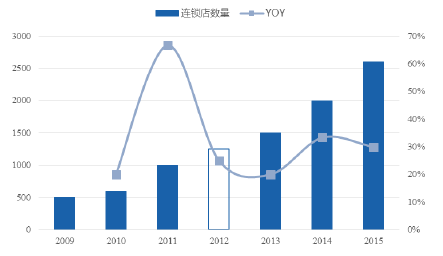

连锁专营店因其经济实力雄厚,经营模式成熟,叠加可以提供标准化商品,因此复制扩张速度快,能够成为单品类价格杀手,并已经成为化妆品专营店渠道的主流模式,典型的化妆品连锁专营店如屈臣氏、万宁、丝芙兰等。 以屈臣氏为例。屈臣氏是知名的保健及美妆零售商,在12个欧亚市场经营超过5200家店铺,其中在中国内地400多个城市,并拥有约2600家店铺和5000多万名会员,是国内为较大的保健及美妆产品零售连锁店之一。

屈臣氏连锁店扩张速度快

随着大润发、家乐福等商超在国内市场的不断渗透和拓展,近年来商超已经成为城市居民购买日化产品最主要的销售渠道之一,近年来占比不断提升。据预测未来商超数量还将持续上升,通过该渠道销售的化妆品数量和金额亦会持续增加。“线上(电商)+线下(连锁专营店、商超等)”能够使厂商/批发商/代理商以及消费者构架起更加立体化体系,是未来能够上进一步占领市场份额的关键所在。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。