从2016年9月1日起,销售货物、提供加工修理修配劳务且月销售额不超过3万元(按季纳税9万元),或者销售服务、无形资产且月销售额不超过3万元(按季纳税9万元)的增值税小规模纳税人,不再使用广东省普通发票管理系统开具发票,一律使用电子(网络)发票应用系统。系统功能电子(网络)发票应用系统具有网络在线开票、发票作废、开具红字发票、生成记账清单、委托代开发票等功能,开票数据实时上传税务机关,定时自动验旧。

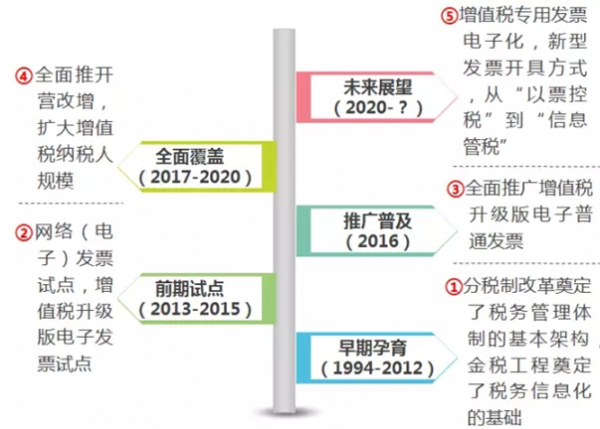

电子发票行业格局演变的五个阶段

资料来源:公开资料整理

第一阶段:2013-2015年局部试点。

试点主要针对较为发达地区重点城市,将区域性电子发票系统与电子商务交易平台对接,重点是建立监控电子商务交易的电子发票系统,其次总结电子发票推进的难点和经验,为后续电子商务行业全国推广奠定基础。

全国推出相应试点政策

时间 | 试点政策 |

2012年5月 | 国家发改委发布《关于组织开展国家电子商务示范城市电子商务试点专项的通知》,获批开展电子发票的试点城市只有5个,分别是重庆、南京、杭州、深圳、青岛。 |

2013年4月 | 国家税务总局发布了《网络发票管理办法》,在确保网络发票电子信息正确生成,可靠存储、查询验证、安全唯一等条件的情况下,可以试行电子发票。 |

2013年6月 | 青岛《电子发票管理办法(试行)》、北京《关于电子发票应用试点若干事项的公告》 |

2013年10月 | 南京《电子发票应用试点相关事项公告》 |

2013年12月 | 上海《电子发票应用试点的公告》、杭州《电子发票应用试点公告》 |

2014年3月 | 重庆《电子发票管理办法(试行)》 |

2014年9月 | 广州《电子发票应用试点的公告》 |

2014年12月 | 深圳《电子发票试点公告(征求意见稿)》 |

2015年8月 | 国税总局发布《关于开展增值税发票系统升级版电子发票试运行工作有关问题的通知》,增值税发票系统升级版电子发票系统与各地已推行的电子发票系统进行衔接改造。试点地区 8月1日起应使用增值税发票系统升级版开具电子发票,其他开具电子发票的系统同时停止使用。 |

资料来源:智研数据中心整理

电子发票试点政策对电子发票行业格局的影响:

1、电子发票服务平台纷纷涌现

各地诞生了航信、中润、东港、远见、浙科、税友等多家电子发票服务平台,并与京东、国美、创维、华为等电商平台合作,行业处于跑马圈地、群雄逐鹿的状态。其中东港在首张电子发票开具时间、开票量都走在前列。

2、电子发票开具技术各有不同

试点期间的各地存在多种电子发票开具技术方案,如北京通过互联网在线开具,无需税控设备;南京、杭州采用VPDN方式开具等方式。

第二阶段:广泛推广阶段(2016)

(一)2015年11月,国家税务总局《关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号),要点:

1、各地区已使用电子发票的增值税纳税人,应于2015年12月31日前完成相关系统对接技术改造,2016年1月1日起使用增值税电子发票系统开具增值税电子普通发票,其他开具电子发票的系统同时停止使用。

2、增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

3、电子发票数据由税控设备生成,电子发票版式文件可在企业端直接生成,也可由第三方电子发票服务平台完成。

2015年8月和11月两文件电子发票对接技术方案比较

资料来源:公开资料整理

对电子发票行业格局的影响:

1、延续【2015】373号文,强调了税控设备在生成电子发票数据方面的作用,叫停了纯粹互联网的开票方式。

2、保留了第三方服务平台在生成电子发票版式文件方面的作用,但同时赋予纳税人自建电子发票服务平台的权力。

3、在不能完全实现发票电子化流转的过渡阶段,赋予电子发票直接打印报销的作用,有利于电子发票的推广。

电子发票在全国范围推广,但服务平台仍需要和各省税局系统对接,而且不同平台生成的发票版式文件目前不能互认,造成了市场割裂的局面,也不利于电子发票的存管、流通和使用。

(二)2016年3月31日,微信发布电子发票解决方案,联合发票通、51发票、金蝶、iwork365等,提供发票查验、存储、流转报销整体解决方案。

微信推出行业解决方案对行业格局的影响:

由于目前不同电子发票第三方服务平台尚未打通,微信凭借强大的C端流量优势,整合不同电子发票服务平台,打破了平台之间的藩篱。至此,掌握大量C端用户的互联网企业成为电子发票行业重要角色。

第三阶段:全面覆盖阶段(2017-2020)

2016年3月,财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),要点:自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

对电子发票行业格局的影响:

1、与居民生活息息相关的餐饮、住宿等行业都属于此次营改增范围,营改增完成后,相关企业将直接接入增值税系统升级版,具备开具电子发票的能力,提高了增值税电子普通发票的供给能力。

2、全社会形成增值税抵扣链条,但只有增值税专用发票才具备抵扣功能,企业会要求员工索取增值税专用发票,然而增值税专用发票还没有电子化。可能会影响增值税电子普通发票的需求。

3、此前为酒店、餐饮、商超等提供ERP系统的企业,为营改增企业提供税务系统的企业,占据了营改增有利卡位,可借机在电子发票领域分一杯羹。

电子发票行业格局影响

资料来源:公开资料整理

相关报告:智研咨询发布的《2016-2022年中国电子发票行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电子发票行业市场现状分析及投资前景评估报告

《2024-2030年中国电子发票行业市场现状分析及投资前景评估报告》共十章,包含中国电子发票行业重点企业分析,中国电子发票行业投资机会与风险分析,2024-2030年电子发票行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)