一、中国奶粉行业现状分析

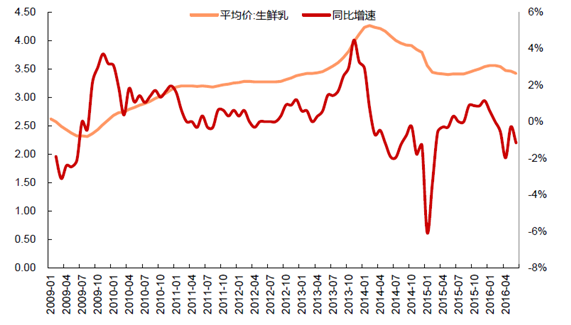

2008 年发生的三聚氰胺毒奶粉事件震惊全国,在2008 年之前的10 年,我国的奶业发展平均增长指数高达15%以上,而2008 年以后行业进入缓慢爬行阶段,奶牛存栏量和液体奶消费量均有明显的下降,原奶价格一路走跌,2008 年7 月29 日,我国主产区生鲜乳的平均价尚且为2.77 元/公斤,到2009 年6 月9 日,生鲜乳的平均价仅达到2.31 元/公斤,跌幅程度达到16.6%,国内对液体乳的消费量从07 年的3629.2 万吨骤减至09 年的2961.8 万吨,原奶行业遭受重大打击。

2009-2016年中国原奶价格变动(元/公斤)

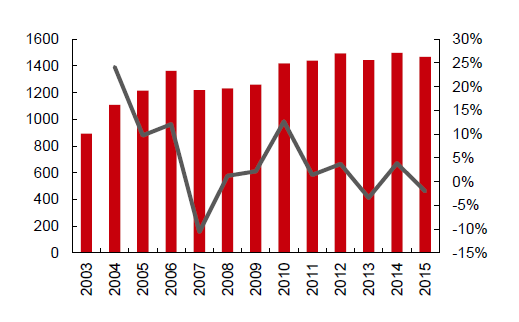

2003-2015 年奶牛存栏量(万头)和增速

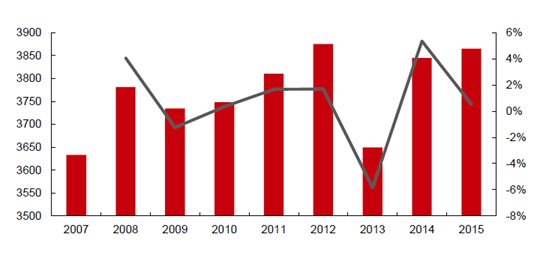

2000-2015年国内液体奶消费量(千吨)

相关报告:智研咨询发布的《2017-2022年中国奶粉市场运行态势及投资战略研究报告》

2013 年春天发生了大规模的奶牛疫情,以及夏季反常气候引发的干旱减产,我国奶牛存栏量下降了3.41%,从2012 年的1493.9 万头下降到2013 年的1443 万头,同时散户被动退出,生鲜乳产量下降了5.83%,“奶荒”现象推动奶价不断上涨,2013 年4 月以前主产区生鲜乳的平均价格缓慢增长保持均衡,4 月起奶价大幅上升,2014 年2 月到达顶部,奶价达到4.26 元/公斤,比2013 年4 月的生鲜乳价格3.43 元/公斤上涨24.2%。

2007-2015 年中国奶类产量(万吨)和增速

2013 年的“奶荒”现象迫使乳品企业囤积过多进口奶粉,2013 年我国奶粉进口量增加49.15%,加上2014 年国际奶粉价格大幅下跌,国内大批工业奶粉企业停产,现存奶源基本全部转移到乳品企业身上,乳企背负跌价损失和消化库存双重压力,造成原奶出现相对供过于求,所以2014 年起,国内生鲜乳产品价格下滑。

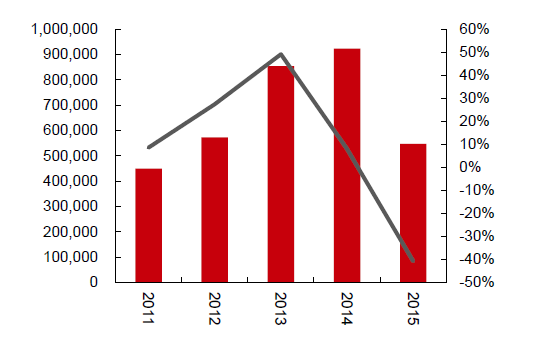

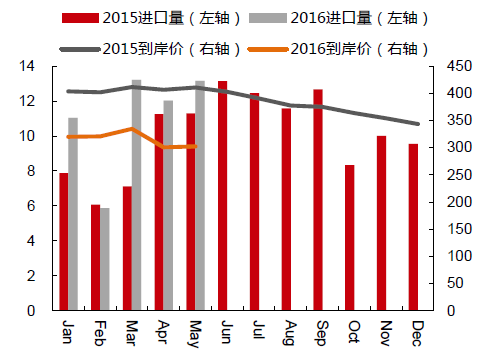

2011-2015 年进口奶粉数量(吨)

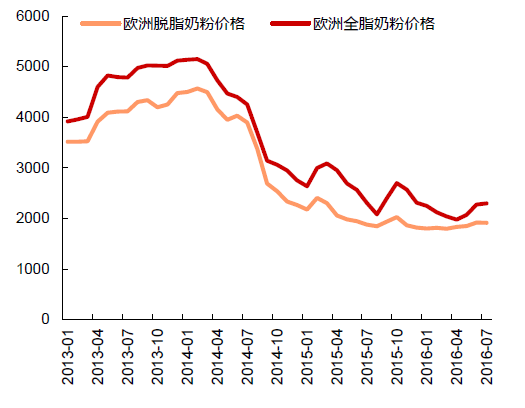

欧洲全脂奶粉和脱脂奶粉价格($/MT)

二、国际奶粉行业发展现状

自2006 年起,国际原奶行业经历了三轮周期。每轮周期持续时间约3 年,第一轮周期从2006年开始,在2007 年11 月达到顶部原奶价格位于53.7 美元/100 公斤,随后一路下跌至2009年2 月到达底部位于19.3 美元/100 公斤,然后行业回暖,第二轮周期顶部在2011 年6 月的46.7 美元/100 公斤,底部在2012 年7 月的33.9 美元/100 公斤,第三轮周期在2014 年2 月原奶价格到达顶部54.7 美元/100 公斤之后一路下跌,跌幅和前两个周期相比更深,持续时间更长。

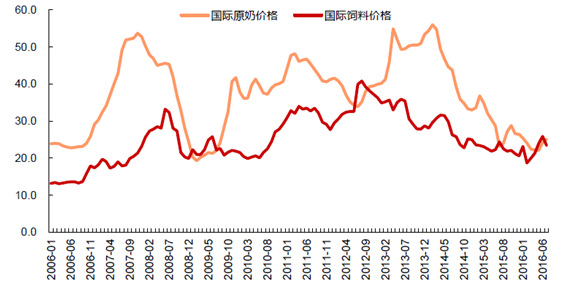

2006-2016年国际原奶价格和国际饲料价格变动(美元/100 公斤)

2013 年,新西兰连续爆出多起乳制品原料受污染或超标事件,同时2013 年2 月下旬起,由于受高气压的控制,新西兰整个夏季降雨量异常稀少,北岛的大片牧区没有采用人工灌溉,在2 月13 日至3 月17 日之间滴雨未降,严重大旱使新西兰当年的原奶产量从2012 年的20,517 千MT 骤降至20,148 千MT,新西兰奶粉的出口增速也出现大幅下降。新西兰作为乳制品行业的出口大国,恐慌性情绪使得原奶价格一路上涨。恒天然控制了新西兰90%的奶源,恒天然的原奶价格基本可以代表新西兰的原奶价格走势,在2013 年下半年,恒天然原奶价格从2013 年1 月起持续上涨至2014 年2 月达到顶部位于40.41 欧元/100 千克。新西兰是乳制品出口大国,根据中国奶业年鉴的数据,2013 年全球奶油出口数量为921 千吨,其中新西兰出口量达到了488 千吨占比53%,脱脂奶粉的出口量占全球总出口量的17.55%,因此新西兰减产造成的恐慌情绪对全球原奶市场的影响颇大。

2009-2015年新西兰原奶产量(1000MT)及增速

2010-2015年新西兰出口奶粉数量(千吨)和增速

2013-2016 年新西兰恒天然原奶价格(欧元/100 千克)和同比增速

2013 年中国和新西兰同时面临干旱减产使其他国家看到了需求潜力,尤其是新西兰产量下降所带来的空白市场,我国是新西兰乳制品最大的出口国,我国80%的进口奶粉来自新西兰,2015 年我国进口奶粉数量为547,243.43 吨,其中从新西兰进口的数量为447,758.46吨。新西兰减产使得欧盟在2014 年和2015 年分别增加了6,531,000MT 和3,798,000MT的原奶产量,美国在2014 年和2015 年分别增加了2,193,000MT 和1,171,000MT 的原奶产量。2015 年欧盟取消牛奶配额制,欧盟是原奶主产区大国,欧盟取消配额制使产量增加明显,然而遇上俄罗斯进口限令,进口量增速下降导致欧盟等国家的出口增速放缓,造成国际原奶市场的供给过剩。

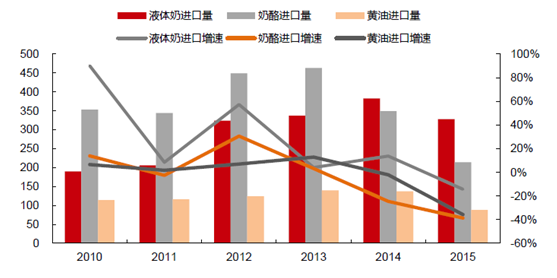

俄罗斯液体奶、奶酪、黄油进口量(千吨)及增速

2009-2015年原奶主产区产量(1000MT)

2009-2015年欧盟乳制品出口增速

三、原奶及奶制品产量、进口量及价格走势

1、欧盟和美国是全球原奶的主产区,两者的原奶产量之和占据了全球原奶产量的将近一半。目前原奶主产区五大国为:欧盟、美国、新西兰、阿根廷、澳大利亚。2013-2015 年,欧盟产区的原奶每月产量几乎均高于前一年的同月水平,保持了一种持续扩张的趋势。自2016 年起,欧盟产区的原奶产量增速开始趋缓,在2016 年6 月,欧盟产区的原奶产量首次低于去年6 月的产能水平,仅为13,190,000MT。美国的原奶产量在2016 年的2 月有一个高增长的比例,之后下滑非常迅速,且长期处于一个较低的水平。新西兰的产量保持在平稳水平变动不大,澳大利亚和阿根廷产区的产量在2016 年每月和去年同月相比均有下降,尤其是阿根廷产量缩减程度更深。

欧盟28 国2013-2016 年每月原奶产量(1000MT)

美国2014-2016 年原奶产量每月同比增速

阿根廷每月原奶产量(1000MT)

五大产区每年产能增速

2、在2006-2016 年这十年间,国际饲料价格曾三次超过国际原奶价格。第一次超越出现在2009年1 月份,持续时间为半年,直到2009 年8 月才结束这种现象;第二次超越出现在2012年7 月,持续时间缩短为4 个月,2012 年10 月国际原奶价格反超饲料价格;2015 年7 月,国际饲料价格(24.4 美元/100 公斤)亦曾短暂小幅接近原奶价格(23.2 美元/100 公斤),最近一次超越发生在2016 年的5 月和6 月,两者之间价格差约为2 美元/100 公斤。历史上在国际饲料价格超过国际原奶价格之后,原奶价格均出现了持续的上涨,所以近期饲料价格超越原奶价格可视为复苏信号。

此外,国际饲料价格和国际原奶价格的相遇也显示出近期价格波动性和不确定性强,因此主产区国家为避免损失对于持续扩产的可能性较小,产量短期内不会出现大幅的上升,由此在可控范围内有望引来国际原奶价格的回升。

3、中国是乳制品消费大国,之前欧盟取消牛奶配额制就是为了抢占中国市场填补空白,将消耗产能的目光放在了中国市场,然而因为国际市场的变化未能达到预期效果。

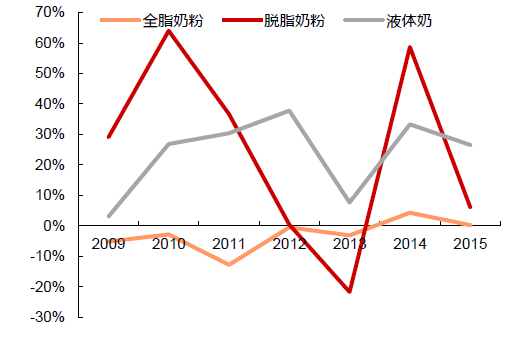

中国乳制品的主要进口乳制品为全脂奶粉、脱脂奶粉和液体奶,在这三类产品中,全脂奶粉和脱脂奶粉在2015 年进口量出现了大幅下降,分别降低了48.29%和20.95%,液体奶虽然保持增长,但是增速从72.97%下滑到43.75%。根据美国USDA 农业部供需报告显示,2016年中国对全脂奶粉和脱脂奶粉的进口量将达到375,000 吨和210,000 吨,将实现正增速,液体奶将保持在原先水平,进口量增速达到41.30%。其次,中国的人均乳品消费量远不及发达国家水平,需求潜力大。

除中国以外,俄罗斯也是乳制品进口大国,俄罗斯的主要进口产品是黄油、奶酪和液体奶。俄罗斯关于黄油和奶酪的进口量已经连续两年处于下降状态,2015 年进口量分别下降了35.77%和38.68%,液体奶进口增速下降了14.36%,美国USDA 农业部供需报告预测黄油和奶酪的进口增速将逆转为正,达到13.64%和9.81%,液体奶增速依旧为负不过仅为-2.44%。

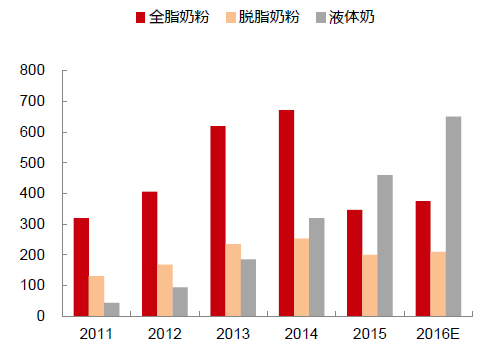

2011-2016年中国全脂奶粉、脱脂奶粉、液体奶的进口量(千吨)

2011-2016年俄罗斯黄油、奶酪、液体奶的进口量(千吨)

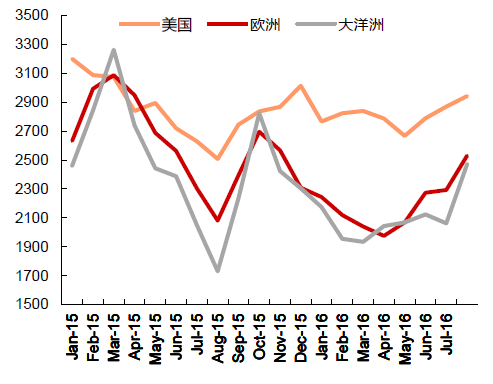

4、美国、欧洲和大洋洲是乳业三大主产区,这三大产区的乳制品价格对于国际乳制品和原奶价格的借鉴意义最大。全脂奶粉和脱脂奶粉的价格在2015 年的3-8 月经历了快速的坠落式下降,8-10 月反向回升,之后又进入了漫长的下跌过程之中持续了近6 个月。2016 年4、5月开始,乳制品的价格重新展现出了复苏回升的趋势,连续多月上涨。美国脱脂奶粉的价格从2016 年4 月的1611$/MT 连续上涨至2016 年8 月的1893$/MT,涨幅达到17.5%,欧洲和大洋州脱脂奶粉同步复苏,价格涨幅分别是13.26%和14.49%。全脂奶粉在三大产区的复苏时间点不一,大洋洲的复苏时间点最早,在2016 年3 月回升,欧洲次之4 月到达底部,美国最晚,5 月份才开始上涨,但是美国的价格始终高于欧洲和大洋洲。

三大产区脱脂奶粉SMP/NDM 价格变动($/MT)

三大产区全脂奶粉WMP 价格变动($/MT)

四、中国奶粉行业发展趋势预测

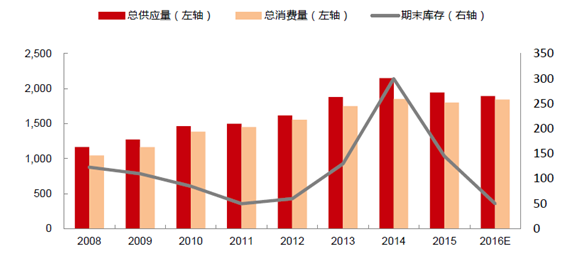

2013 年我国由于干旱减产所导致的“奶荒”现象引发国内需求的恐慌性囤货,乳企的奶粉库存大幅上升持续了之后原奶价格走跌的时间,而库存的消化完毕是原奶复苏的重要指标。根据USDA 供需报告的历年数据中看出,我国的奶粉库存主要表现在全脂奶粉上,2014 年我国全脂奶粉的期末库存达到了历史高点300 千吨,比上年增加了130.77%,其中2013年130千吨的全脂奶粉库存相对于2012年60千吨的水平也上升了116.67%,说明我国2013和2014 年乳企大量囤货至一个相当高的地步。随着时间的推移,2015 年全脂奶粉产量和进口量的双重下降,库存下降至145 千吨,预计2016 年将消化至50 千吨的合理水平即2010年的库存水平。

除此之外,脱脂奶粉和液体奶的库存一直处于良好并且较低的水平,总供应量和总消费量相差无几,不存在库存压力,因此从需求端来看,未来有望得到提升。

2008-2016年中国全脂奶粉的总供给量、总消费量、期末库存量(千吨)

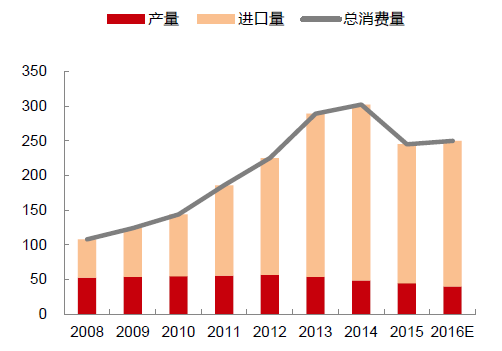

2008-2016年中国脱脂奶粉的产量、进口量、消费量(千吨)

2008-2016年中国液体奶的产量、进口量、消费量(千吨)

2、1978 年,我国开始实行计划生育的基本国策,推行一对夫妻生育一个子女,经过几十的发展,我国出生率下降,人口增长得到控制,然而人口结构却出现不均衡的现象,老年人占比重,青壮年人口占比小,人口老龄化问题凸显,人口红利逐步消失,因此国家决定全面实行二胎政策。

2013 年12 月28 日,第十二届全国人大常委会第六次会议表决通过了《关于调整完善生育政策的决议》,一方是独生子女的夫妇可生育两个孩子的单独两孩政策依法启动实施。2015年7 月12 日,国家卫计委首次正式回复全面放开二胎政策,表示“正在抓紧制定相关规定”。2015 年10 月,中国共产党第十八届中央委员会第五次全体会议公报指出:坚持计划生育基本国策,积极开展应对人口老龄化行动,实施全面二孩政策。

据国家卫生和计划生育委员会测算,全国符合全面二孩政策的夫妇大体有9000 多万对,政策全面实施以后,预计未来这几年,每年会有1700 万以上的新生儿。到2050 年,劳动年龄人口大体会增加3000 万左右,老年人口在总人口中的比例会有所降低,使人口的结构更趋于均衡。我国乳制品的人均消费量目前还远不及欧洲发达国家的水平,而新生儿对奶粉的需求量远大于成人,放开二胎政策以后,新生儿在人口结构中的占比上升,会加大对奶粉的需求,从而推动原奶行业的产能消化,促进复苏的节奏。

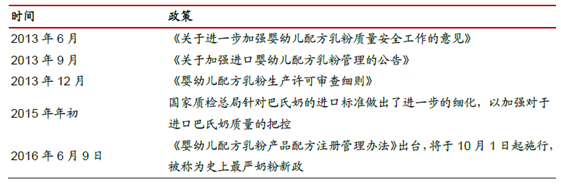

我国乳制品方面出台的相关政策

新生儿的出生潮会增大国内对于奶粉的需求量,但是过去几年的三聚氰胺毒奶粉事件使消费者对于国内奶粉的信心丧失严重,各种海淘代购奶粉活动兴起。近期新西兰和澳大利亚等国家的奶粉也不断爆出质量安全问题,随着政府管控奶粉的决心和举措的严格实施,消费者对国内奶粉的信心会缓慢提升,国内原奶的产能内部消化有望实现。

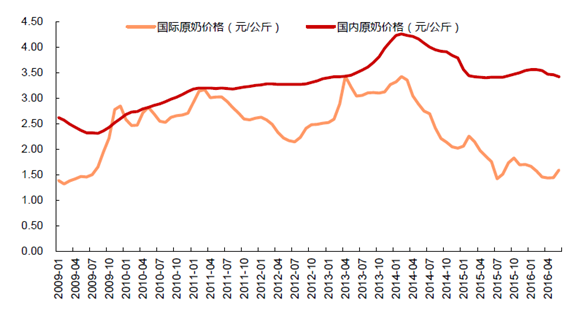

3、2013 年下半年至2014 年末,中国原料奶价格呈现倒V 走向,自2013 年6 月末的3.50 元/千克起步,最高涨至2014 年1 月的近4.30 元/千克,涨幅高达23%,中国原奶行业饱受奶荒和高奶价之苦,自2014 年1 月起,原奶价格一路向下,至2014 年12 月10 日已跌至3.81元/千克,同比跌幅达到7.1%。2014 年,中国不少省市出现“卖奶难”和“倒奶”现象,一些北方主产区形势更加严峻,尤其是散户和部分不规范和养殖水平低的养殖小区。目前国内大部分原奶都是由广大散户奶农供应的,即使是在中国奶业第一大区内蒙古,其奶牛养殖规模化率在2013 年也才刚刚超过50%。由于规模化率不高,散户更注重短期利益,缺奶的时候跟风养殖,导致供给过剩,在奶价下跌的时候杀牛倒奶止损。此外,中国奶价长于高于国际奶价,2016 年5 月根据IFCN 最新数据显示,5 月份全球原料奶价格为22.10美元/100 公斤,折合人民币1.44 元/公斤,全球饲料原料价格为24.00 美元/100 公斤,折合人民币1.57 元/公斤,而我国5 月生鲜乳主产区的原奶价格3.45 元/公斤,原奶行业成本倒挂现象,因此近年来随着国内奶价持续低迷,技术受限,质检要求提高等多重压力,大量的中小散养户生存空间受到挤压因而进一步退出市场,同时规模化牧场也停止奶牛补充,控制规模。

4、在原奶市场走低的同时,豆粕、玉米等饲料价格也表现欠佳,畜牧饲料作为原奶行业的成本端,与原奶价格之间有着直接的联系,我国畜牧业主要饲料中玉米、豆粕基本能实现自给自足,而苜蓿草主要依赖进口满足需求。从2014 年开始,豆粕价格一路下滑至2672.12 元/吨,在2016 年4 月25 日达到最低点,降幅达到了43%。2016 年4 月起,豆粕价格开始反弹回升,经历了一段快速涨价期,在2016 年7 月4 日达到一个新的高点3622.42 元/吨,虽然此后两月又出现下跌的趋势,不过2016 年整体比起前几年饲料市场行业景气度回升不少,同时前几年在往下走的玉米价格也止住了下跌势头,在今年保持比较平稳的发展态势。

苜蓿草2016 年进口量比去年同月有所增长,而今年的靠岸价却比去年同月低,由此国内对苜蓿草的需求不会在成本端造成过多的压力。

我国2014-2016 年豆粕、玉米价格走势(元/吨)

2014 年与2015 年苜蓿草平均到岸价(美元/吨)和进口数量(万吨)

5、16 年以来,全球原奶主产区的供给增速下降,而国内中小规模养殖户效益在盈亏平衡徘徊,小规模奶站及养殖户退出加快,规模化养殖的存栏数已经开始下降,在供给端均实现了产能控制。另外,在产能下降的形势下,库存清空的效果达到预期,二胎政策实施所带来的婴幼儿奶粉对原奶和乳制品的需求均有望上升,中国作为乳制品进口大国对全球原奶市场的需求也会提升,因此原奶行业即将筑底回升,国际原奶市场价格已连续多月上涨,国内原奶价格止跌回稳,未来有可能在震荡中逐步回升。

2009-2016年国内原奶价格与国际原奶价格(元/公斤)

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国奶粉行业市场发展规模及投资机会分析报告

《2024-2030年中国奶粉行业市场发展规模及投资机会分析报告》共十三章,包含国外重点奶粉企业经营分析,国内重点奶粉企业经营分析,中国奶粉市场投资潜力及前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。