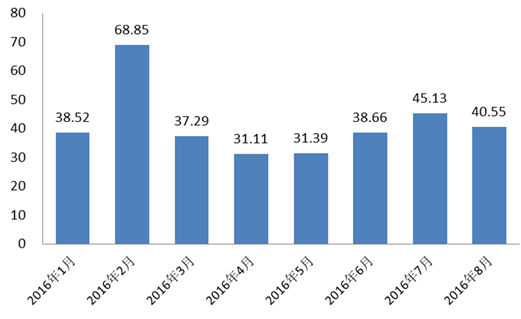

2016年1-8月票房总收入331.3亿元,相较去年同期上升了12.72%,与 2015年同期46.44% 的增速相比有所下降。其中年度票房冠军出自春节档期上映的《美人鱼》33.91 亿元,也使得 2016 年 2 月成为 1-8 月之间票房收入最高的月份。

2016 年 1-8 月票房冠军出自 2 月份的春节档,而 2014 和 2015 年的票房冠军都出自 7 月 份的暑期档。2016 年 4 月份开始出现拐点。2016年 4 月全国电影总票房 31.08 亿元,比去年同期 缩水 10 亿元。“红五月”也比较惨淡,全国总票房 31.12 亿元,单日票房还多次触底。其中 5 月 26 日更是跌到 3175.8 万元,创造了2016年以来单日票房的最低。据统计2016年 6 月底全国银幕 数比 2015 年增加了 8000 块,在银幕数量增长的前提下票房缩水。而 2012 年到 2016 年票房排 名前五的电影票房占总票房收入占比也逐年上涨,意味着电影市场的票房集中度越来越高。

2016 年 1-8 月月度票房情况(单位:亿元)

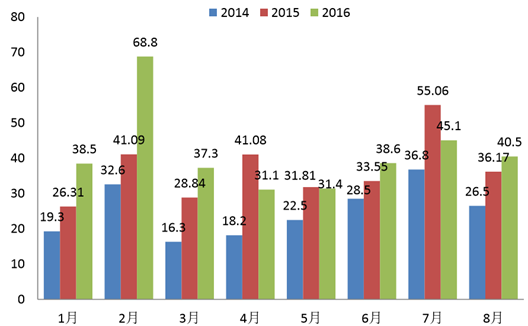

2014-2016 年 1-8 月月度票房(单位:亿元)

2012-2016 年 1-8 月票房前五名电影(亿元)

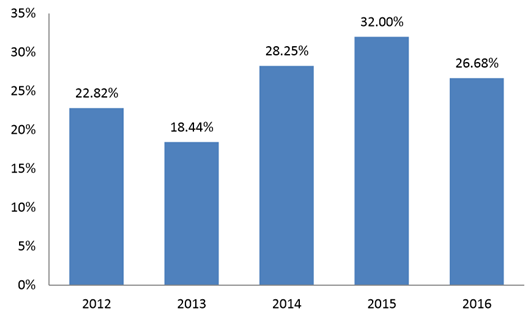

2012-2016 年 1-8 月票房前五占全年票房占比

2016 年第一季度,中国内地票房收入达到 144.68 亿元,很大程度得益于《美人鱼》34 亿元的史上最高票房贡献,还一度让人看到了中国一举超越美国电影市场的曙光。但是根据统计,第二季度中国电影票房累计仅为 99.07 亿元,近 5 年来首次下滑,且跌幅高达 32%。 根据数据显示,2016 年第二季度中国内地市场电影票房累积 100.6 亿,仅比 2015 年票房最低 的第一季度 97.6 亿上涨 2.9 亿,同比下降 5.8%,环比下降 43.8%。观影人次达 3 亿,同比有 小幅 6.5%的上涨,环比下降 36.6%。

前两个季度结合,2016 年上半年中国内地累积票房收入为 246 亿元,较 2015 年同期收入 的 204 亿有 20%的增幅,但是考虑到每天 19 块银幕的增长数字,20%的票房增幅并不惊喜。 纵观 2016 上半年,一季度票房破百亿仅仅用了 54 天的时间,而接下来的第二个百亿之路却走 的十分艰难,历时近三个月。

根据 2012 至 2016 年第二季度的票房趋势不难看出,2012 年至 2015 年第二季度的票房呈 直线上涨的趋势,其中 2015 年较上一年同比增幅高达 58%。而2016年二季度成绩却可谓“折戟 沉沙”,在影院银幕数上涨的背景下,票房不升反降,比去年同期少 5.8 亿。

2012-2016 年上半年票房走势

第二季度主要是好莱坞撑起了内地票房市场。总体来看,上半年票房中国产片票房占比达到 53%,较一季度 72%的票房占比下滑明显。今年 2 月受春节档众多卖座大片影响,电影市 场逐渐向好,全国月度放映场次 595 万场,同比上升 52%,月度观影人群 1.9283 亿多人次, 逼近两亿人次,同比放量增长 73.7%。月度票房达到 68.8 亿元,将国内月度电影产出提升到 一个新标杆,创下最卖座月份纪录,超过了去年暑期 7 月份创下的 55 亿元单月成绩。年初的 喜人状况未能趁势延续,到了 4、5 月份影市未出现现象级影片,新上映的大片也未能带热影 市,在这个传统的淡季,影市呈现较大回落,单月成绩比较惨淡,分别为 31.1 亿元、31.4 亿 元,比去年 9 个月份的单月成绩都低。

2016年6 月至 8 月(截至 8 月 31 日)历时三个月的档期中,电影市场收获 123.7 亿票房,与去年 同期基本持平。票房预期较高的 7 月收获了 45.1 亿元,较去年同期少了 10 个亿,这是近五年 来中国电影暑期档首次出现负增长,而这已是继 4 月和 5 月后今年第三个出现负增长的月份。

2012 -2016 年暑期档电影票房比较

数据显示,中国电影市场 2016 年 1-8 月总票房 331.3 亿元,观影人次 9.78 亿人。 今年 1-8 月上映影片约 104 部,与去年持平。同时,影市票房也较去年上半年的 293.9 亿元同 比增长 12.7%。但相比较 2014 年 1-8 月的 200.7 亿元的总票房,中国电影市场票房增速放缓。 近三年 1-8 月放映场次增速逐年上升,观影人次增速则大幅落后,2016 年 3 月、4 月、7 月观 影人次同比还有所下降,说明影院在积极扩张的前提下,上座率并没有显著提高。

2016 年 1-8 月放映场次(百万)

2016 年 1-8 月观影人次(千万)

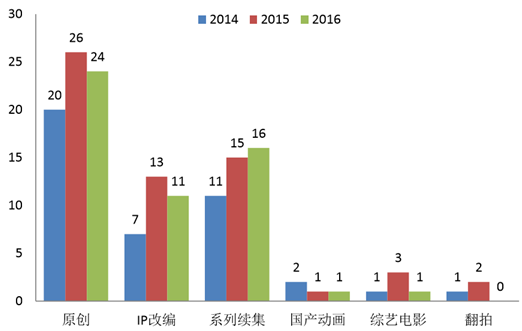

2014-2016 年国产电影数量先上升后下降,而进口片数量连年上涨。其中,2014 年 1-8 月 共上映了部 69 电影,其中票房过亿的有 42 部,而在过亿的电影中进口片 16 部,国产片 26 部;2015 年 1-8 月共上映了 104 部电影,共有 60 部票房过亿的影片,而在过亿的电影中进口 片 22 部,国产片 38 部;2016 年 1-8 月共上映了 104 部电影,共有 53 部票房过亿的影片,而 在过亿的电影中进口片 25 部,国产片 28 部;题材方面,原创剧本创作电影数量占比最大,其次是系列续集电影,而近两年由于电影市场编剧对于整体观影人群喜好把握不准确,所以系列 续集的数量是所有题材中唯一保持持续上涨的。

2014-2016 年 1-8 月电影国产和进口电影情况(部)

2014-2016 年 1-8 月票房过亿影片题材分布情况(部)

2016 年暑期档票房排名前十名中续集电影达到 5 部,其中 4 部进口片,1 部国产合拍片,续集电影已成为市场主力。基于粉丝经济的快速发酵和强力推动,续集电影和系列电影成为各大影视公司的关注点,而《寒战 2》、《X 战警:天启》等续集影片不错的票房表现也刺激了 更多影视公司加入续集电影的大战中。2016 年 6 月 1 日-8 月 31日内地共上映续集电影 12 部, 其中《X 战警:天启》、《忍者神龟 2:破影而出》、《冰川时代 5:星际碰撞》、《谍影重 重 5》等影片由于拥有良好的口碑和较为成熟的电影 IP,在内地市场收获了不错的票房成绩。 《寒战 2》、《惊天魔盗团 2》借助影片明星阵容以及较为宏大的影片特效分别超越前作刷新“系列”新高。但其他续集影片却未能借助“续集”优势实现良好的票房收益,《海底总动员2:多莉去哪儿》以 2.54 亿的票房收场,而《七月半 2:前世今生》延续了国产恐怖片续集的 一贯风格,上映以来仅有 698 万元的票房入账。

2016 年暑期档续集类型电影内地票房列表

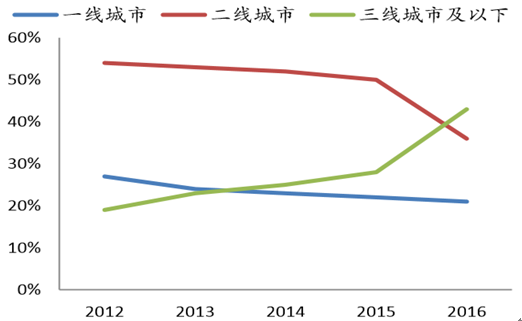

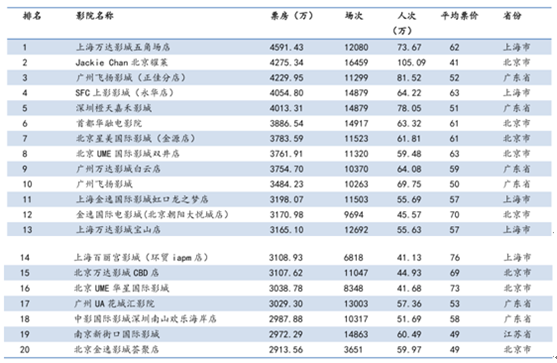

一线城市市场趋于饱和,票房占比继续下滑,仅为 21%;二线城市成为电影市场的中坚 力量,以 87.03 亿票房占据 36%;三线城市票房为 36.16 亿,占比 15%;值得注意的是,三线 以下城市扩张迅猛,票房占比从去年年底的 16%增长至 28%,有望成为内地影市的主力军。影院方面,一向位于榜首的北京耀莱成龙国际影城五棵松店退居第二,上海杨浦区万达影城五角场店成为影院票房冠军,广州飞扬正佳影城位列第三。在前十榜单中,北京、广州各占 4 家,上海则有两家入围。

2016 年 1-6 月一线、二线和三线城市票房占比

2012-2016 年一线、二线和三线城市票房占比增长

2016 年 1-6 月全国票房排名前二十影院数据

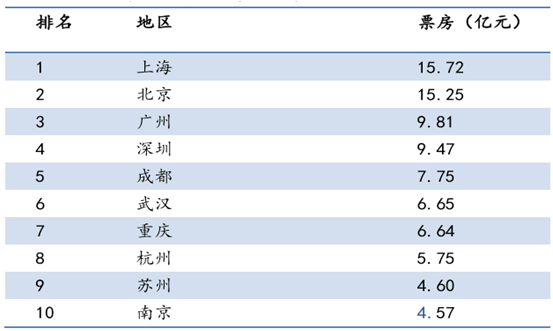

2016 年 1-6 月十大票仓城市

地区分布方面,上海超过北京成为上半年贡献票房最多的城市,北京以 15.25 亿位居次席, 广州以 9.81 亿位列第三。值得注意的是,十大票仓城市东部城市占据八座,西部仅有成都和重庆独撑,西安影市上半年发展迅猛逼近南京,但还未完成超越进入十大票仓城市。一线城市影市已经进入饱和期,票房占继续下滑,仅仅占据 21%,二线城市则是影市的中流砥柱,但 相比去年全年票房占比也有所滑落。三线以下城市扩张迅猛,票房占比从去年年底的 16%增 长至 28%,随着院线的地毯式铺设越发深入,有望成为内地影市的主力军。

相关报告:智研咨询发布的《2016-2022年中国电影行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。