环卫服务市场空间超过千亿。我们测算15年我国城市道路清扫、垃圾清运、公厕管理市场规模分别达920亿元、180亿元和150亿元,合计达1250亿元。未来随人口增长、城镇化率提升及交通基础设施扩建导致环卫服务范围拓展及质量提升、环卫单价上涨,2020年环卫市场空间有望2000亿元,复合增长率达10%。

我国环卫市场空间达1250亿元

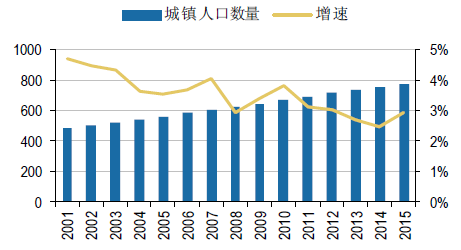

我国城镇人口规模持续增长(单位:百万人)

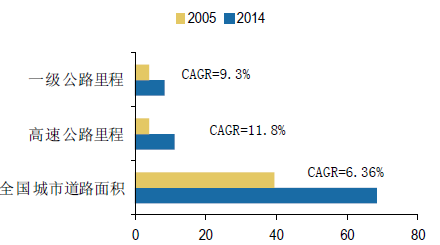

交通基础设施不断扩张(单位:万公里,亿平米)

相关报告:智研咨询发布的《2016-2022年中国环卫市场运行态势及投资战略研究报告》

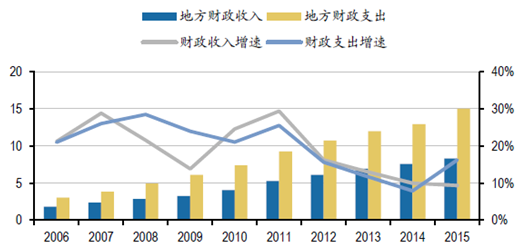

政府环卫部门承受财政投入、环境评价等多方压力。传统的环卫模式下,政府环卫部门负责城市环卫的投资、建设、运营、监管等,既当“裁判员”,又当“运动员”。同时,运营队伍缺乏投融资能力和技术研发能力,技术升级改造进展缓慢。由此造成城市市容“脏乱差”现象,环卫管理水平、作业水平都很低。另外,地方财政收入增长乏力,15年财政支出大幅增长,地方财政面临较大压力。

2006-2015年地方财政支出压力增大(万亿元)

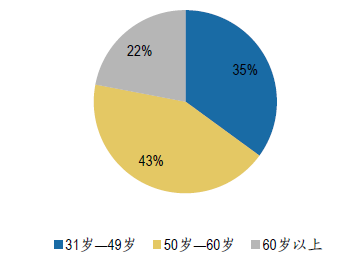

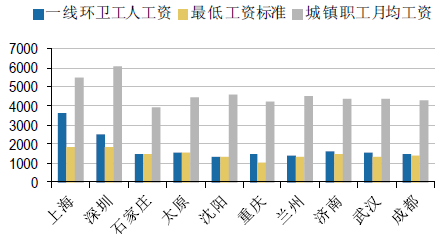

环卫工人工资福利水平低,老龄化严重。我国环卫工人普遍工资较低,在很多城市仅略高于最低工资水平,其行业大部分工作还停留在“脏乱差”的阶段,缺乏吸引力,新进入者较少,环卫工人老龄化严重。据统计,我国环卫工人中60岁以上的老人占比超过20%,现在环卫工人的年龄结构难以为继。

环卫工人老龄化严重

我国一线环卫工人工资情况较低(元)

人力成本快速上升,机械化水平亟待提升。我国城镇就业人员工资从2005年的不到2万元/年上涨到2014年的5.6万元/年,人力成本实现翻倍增长,人力成本大幅增长给环卫带来较高的成本负担,也推动行业“机器换人”的发展。过去几年我国环卫机械化率提升较快,机械化清扫率从2006年23%提升到2014年的50%,但是相比于欧美发达国家80%左右的机械化率,我国环卫机械化率仍有较大提升空间。

我国人力成本过去6年翻倍增长

我国环卫机械化率偏低

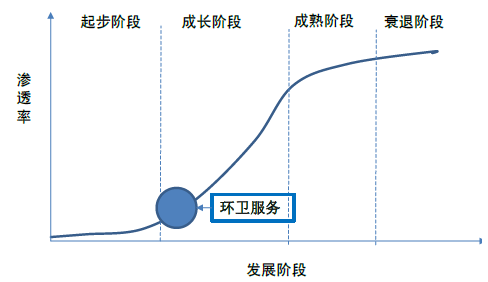

环卫行业市场渗透率不足15%,预计未来有望快速提升至60%以上。我国环卫行业类似于美国1990s初期,除少数大城市外,绝大部分地区的环卫服务完全由政府提供,市场渗透率不到15%。参照美国经验,我国环卫服务市场化程度有望提升至60%以上。环卫行业目前处于成长初期,将迎来快速增长的黄金时期。

国外环卫市场化率高达65%以上

我国环卫服务处于成长初期

2010年垃圾焚烧空间超过1000亿元,渗透率仅为18%。2010年我国主要的垃圾处置方式是填埋,占比78%,垃圾焚烧占比仅为19%。垃圾焚烧具有减量化、无害化、资源化的特点,相对于填埋有较为明显的优势。根据“十二五”规划,各种垃圾处理方式中,垃圾焚烧获得支持力度最大,垃圾焚烧处理能力计划由2010年的8.96万吨/日提升至30.7万吨/日,处理能力较2010年增加243%,按照40万元/(吨*日)的单位投资测算,垃圾焚烧新增市场空间近1000亿(870亿元左右)。

2010 年我国垃圾焚烧率仅为19%

24:“十二五”计划新增垃圾焚烧产能22 万吨/日

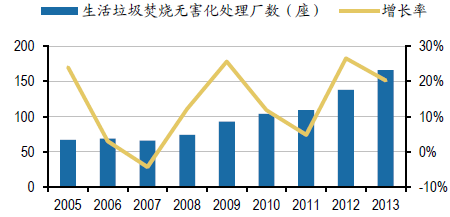

12、13年生活垃圾焚烧厂数量迅速增加

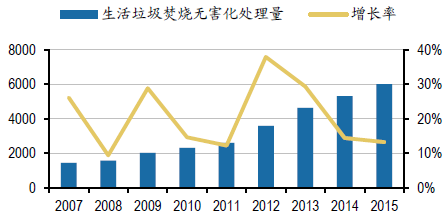

12、13年生活垃圾焚烧处理增速创新高(万吨)

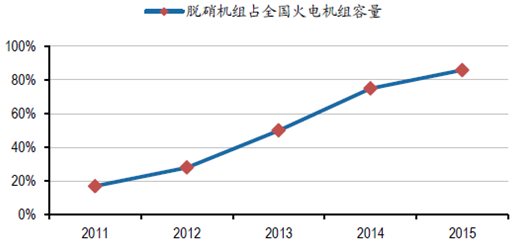

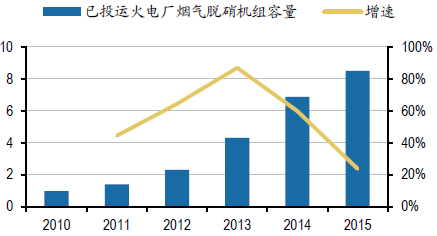

2011年脱硝行业千亿市场,渗透率不足17%。2011年我国火电脱硝率不足17%,十二五规划要求综合脱硝效率达到70%以上。按照11年7.6亿千瓦、单位投资200元/千瓦测算,十二五对应新增脱硝市场空间达800亿元。

脱硝机组占比情况

催化剂推动行业订单加快释放。2011年9月环保部出台全球最严《火电厂大气污染物排放标准》,要求新建机组2012年1月1日实施,现役机组2014年7月1日实施,改造须在3年内完成;发改委提升脱硝补贴电价,从13年9月25日起,燃煤发电脱硝电价补偿由原来的0.8分钱/KW提升到1分钱/KW;此外,大气治理政策的持续加码催生市场对于“大气十条”政策的出台预期。受“火电排放新规”、脱硝补贴提升、“大气十条”出台预期等政策推动,脱硝新增装机容量增速持续攀升并,13年脱硝装机同比增速达87%,同期脱硝渗透率攀升至50%,对应行业订单大规模释放。

脱硝机组投运情况及占比(亿千瓦)

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国环卫服务行业市场研究分析及投资决策建议报告

《2024-2030年中国环卫服务行业市场研究分析及投资决策建议报告》共十二章,包含中国环卫服务行业重点企业发展调研,2024-2030年中国环卫服务市场预测及发展建议,环卫服务行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)