一、中国教育行业现状分析及发展趋势

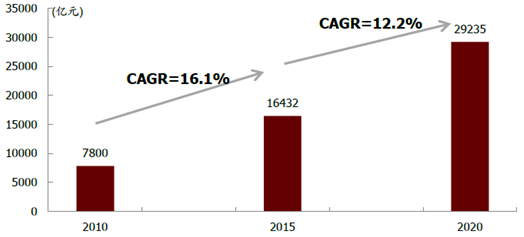

目前中国教育市场整体规模庞大,增速稳定。2015 年中国教育市场规模已达到1.64 万亿,较2010 年7800 亿水平CAGR 达到16.1%,预计2020 年将达到2.92 万亿,五年间CAGR 达到12.2%,较前一阶段稍有下降但总体仍保持稳定增长态势。

中国教育市场体量庞大增速稳定

相关报告:智研咨询发布的《2016-2022年中国教育市场运行态势及投资战略研究报告》

教育行业发展是经济发展转型、人民生活水平提升下的必然结果。从宏观层面出发,教育市场的发展现阶段在供求两端都具备充分条件。从供给端考虑,教育发展受政策驱动明显,而现阶段政府发展教育事业,提升教育内容质量既是经济发展背景下满足民众文化生活需求的客观需要,也是经济转型升级任务日益迫切条件下全面提升劳动力素质的必要举措。而在需求端,随着人民整体生活水平的提高,接受更优质教育也是在物质生活得到一定满足情况下文化需求得到发展强化的天然诉求。

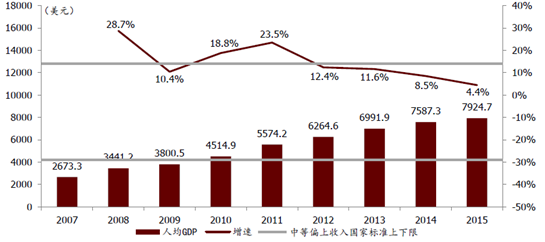

具体到中国的情况,经历长期高速发展以后,根据世界银行统计中国2015 年人均GDP达到7924.7 美元,已深度进入中等偏上收入国家范围(4126~12735 美元),与此同时人均GDP 增速自2011 年以来持续下滑,2015 年仅为4.4%。这一现象为中国教育市场发展带来双重动力。一方面整体经济距离突破中等收入阶段尚有距离,且已显现出明显的增速放缓迹象,‚中等收入陷阱的风险增强,在此背景下提升劳动力素质加快经济转型的必要性也随之增强,进而使得加大教育投入成为政府工作的应有之义。另一方面,一般认为人均GDP 超过3000 美元即是居民消费结构转变,教育文化等享受性消费支出增加的重要标志,而国内人均收入自2008 年(3441.2 美元)即超过这一标准,目前经过多年的发展这一效应的影响更为充分,收入增长对居民文化教育支出增加的推动作用愈发显著。

2007~2015中国人均GDP 发展趋势

政府、家庭、社会投资三大来源保障教育市场充足资金供给。国内教育市场资金来源主要为政府财政性教育经费、家庭教育支出和社会固定资产投资三方面,其中政府和家庭支出是整体资金的主要来源。2014 年全国教育经费总投入3.28 万亿,同增8.0%,其中国家财政性教育经费2.64 亿元,同增7.9%,占当年GDP 比重达到4.15%。同时2014年中国城镇居民人均教育支出达到1054 元,2009~2014 年CAGR 达到12.4%。大规模的资金投入为教育市场的发展提供了充足的‚弹药保障,同时这一现象也与我们上述分析的逻辑相一致。

国家财政性教育经费增速及占GDP 比重变化

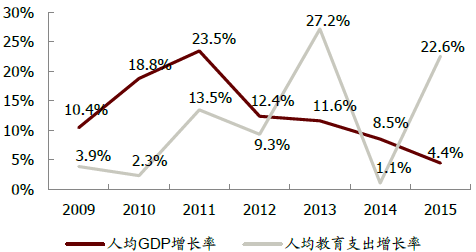

人均GDP 增长拉动城镇居民人均教育支出增长的效应显现

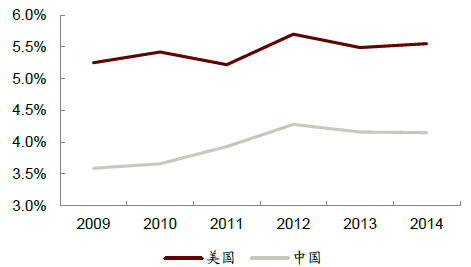

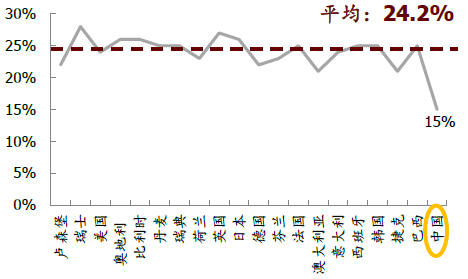

发展水平总体较低,持续增长潜力巨大。在持续发展的同时,当前中国教育行业整体发展水平与世界主要国家相比仍有明显差距,为未来的继续增长提供了空间保障。宏观层面国家教育财政支出占GDP 比重虽已达到4%以上水平,2014 年达到4.15%,但根据世界银行统计,美国2011 年以前同项指标即长期维持在5%以上标准,2014 年进一步增长至5.55%,考虑中国2015 年已近70 万亿规模的经济体量,1.4%左右的年均差距的任何程度的缩小都将为教育行业的增长提供极强的推动力量。此外根据OECD 统计,2015 年中国K12(国内指小学至高中12 年的教育过程)学生家庭平均支出为915 美元,仅占人均GDP 15%,显著低于其他国家约24%的平均水平。

中美财政教育支出占GDP 比例差距明显

中国K12 学生家庭年均教育花费占人均GDP 比重显著低于OECD 国家平均水平

二、中国教育培训行业现状分析及发展趋势

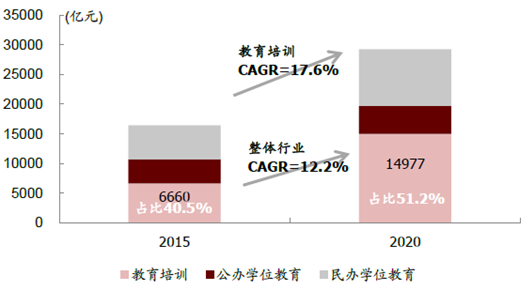

教育培训是教育行业的重要组成部分,增长迅速。目前教育行业主要由公办学历教育、民办学历教育和教育培训三部分组成,其中教育培训包括职业技能培训、考试培训和K12课外辅导等子行业。2015 年,教育培训占整体教育行业规模40.5%,达到6659.89 亿元,至2020 年占比将进一步提升至51.2%,规模增至14977.09 亿元,五年间CAGR 达到17.6%,显著高于行业整体12.2%的水平。

教育培训快速发展,整体行业占比显著提升

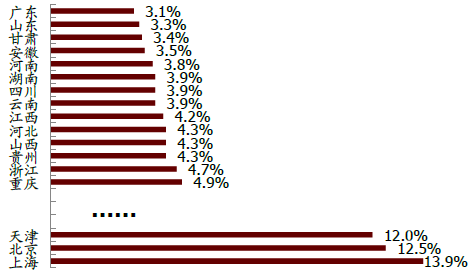

市场需求强劲,行业增长迅速。以K12 课外辅导行业为例,国内教育体系以高考为核心目标贯穿整个基础教育过程,高考的高度竞争性使得K12 课外辅导的需求迅速增长。2015年全国约940 万考生参加高考,录取率为39.4%,虽较2008 年以前不足30%水平有了很大提高,但仍处于较低水平,且自2013 年达到41.8%以来连续两年出现下降。同时优质高校作为稀缺资源录取率尤其低下,2015 年全国‚211大学录取率高于10%的地区仅有上海、北京和天津三地,分别为13.9%/12.5%/12.0%,录取率低于5%的省份则达到14 个,其中广东以3.1%排名末尾。

2015 年全国高考录取率不足40%

中国2015 年仅3 省区高考录取率超10%,14省份不足5%

在高考的激烈竞争压力下,K12 阶段的学校教育难以满足学生及家长提高成绩的迫切需要,同时政府对于公办学校教师提供课外辅导的严格禁止进一步催生了课外培训市场的整体需求。2008 年教育部在修订《中小学教师职业道德规范》时即规定教师应‚自觉抵制有偿家教,此后相关禁令愈发严格,如2014 年和2015 年上海和北京市均出台了严格禁止中小学教师提供有偿课外辅导的规定,2015 年6 月,教育部印发《严禁中小学校和中小学教师有偿补课的规定》,以六条规定明令禁止中小学校和在职教师参与有偿补课和课外辅导行为。需求增长推动K12 课外辅导行业快速发展。2015 年市场规模已达到2630 亿元,同增20.6%,预计2020 年将突破5500 亿元,5 年间CAGR 达到15.9%的较高水平。

K12 课外辅导市场快速发展

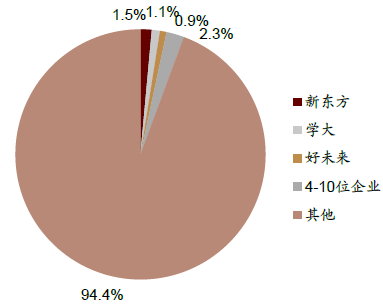

2013年K12课外辅导市场前十大企业累计份额仅5.64%

在整体快速增长的同时,教育培训市场高度分散,个体发展空间广阔。目前由于各地区教育政策及发展环境差异显著,且教育市场整体发展仍处于早期阶段,多数教育细分市场均呈现出竞争激烈高度分散的特征。如根据IDC的数据,在中国K12 课外辅导市场2013年超过2000 亿的整体规模中,行业龙头新东方业务规模约29 亿,仅占整体市场1.45%,其后学大、好未来收入约为21 亿和17 亿,市场Top3 整体份额仅3.35%,若考虑龙文、巨人、京翰等其他企业,行业前十大公司市场份额累计仅5.64%。如此分散的市场环境下市场竞争充分,为优质企业通过业务发展和品牌效应扩大市场份额,实现市场整合提供了客观条件。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国教育行业市场行情动态及投资潜力研究报告

《2024-2030年中国教育行业市场行情动态及投资潜力研究报告》共十三章,包含教育行业投资环境分析,教育行业投资机会与风险,教育行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。