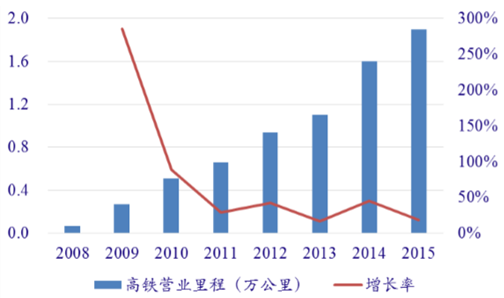

高速铁路网主要包括三部分:“八纵八横”高速铁路主通道;区域铁路连接线;城际铁路。高速铁路主通道原则采用时速 250 公 里及以上标准;区域铁路连接线原则采用时速 250 公里及以下标准;城际铁路则采用时速 200 公里及以下标准。中国高铁建设始于 2004 年,自 2008 年建成第一条高 速铁路以来,中国高铁建设保持高速增长。2008-2015 年,中国高铁建设总投资额高达 5.35 万 亿,使得高铁成为基础设施建设的核心。截止 2015 年,我国高铁营业里程 1.9 万公里,成为 世界上高铁运营里程最长的国家。

中国高铁运营里程(万公里)

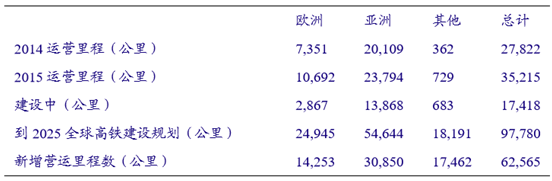

2015 年世界各国高铁运营里程(公里)

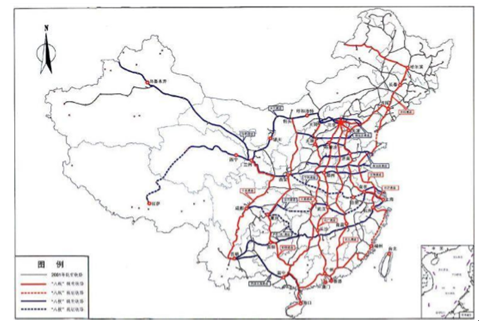

《中长期铁路网规划》2016 年规划八纵八横

根据《中长期铁路网规划》2016 版,“十三五”期间, 中国计划在“四纵四横”高铁主骨架基础上,完善高速铁路网络,形成八纵八横主通道,并在此 基础上规划建设高速铁路区域连接线,进一步完善路网、扩大覆盖。到 2020 年,我国将实现 运营高速铁路 3 万公里;到 2025 年,高速铁路 3.8 万公里左右。这意味着与 2015 年底相比仅 用十年的时间我国高铁里程将翻倍。

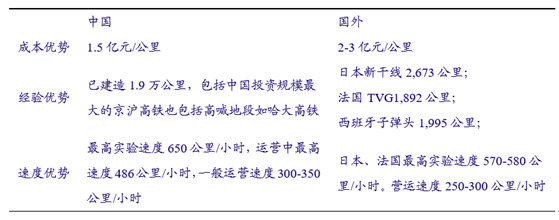

经过十多年的努力,中国高铁已经完全拥 有自主的知识产权和核心技术。速度快、成本低、经验丰富是中国高铁领先全球的三大优势。 中国高铁出海受到国家高度重视。2009 年,中国正式提出高铁“走出去”战略。2013 年,中国 提出以高铁取代古老的风力、马力和人力运输,重建横贯欧亚大陆的“丝绸之路经济带”和 21 世纪“海上丝绸之路”的一带一路战略,将高铁出海提升至国家战略高度。

中国高铁优势突出

目前世界上拥有高速铁路 的国家已经有 20 个。除了中国外,亚洲其他国家、欧洲、美国等很多国家都在规划大力发展 高铁建设。从国家规划来看,到 2025 年中国高铁营运里程为 38,000 公里,俄罗斯为 7,000 公里,法国 4,500 公里,日本为 3,622 公里。根据不完全统计,全世界 38 个国家和地区有计 划修建高速铁路,总里程将在 2025 年达到 9.78 万公里,是现有高铁运营里程总量的 2.8 倍, 全球开始步入高铁时代。

主要城市轨道交通方式性能对比

预计 2015-2025 年,除中国外世界上其他国家高铁建 设里程为 4.36 万公里。其中 2.63 万公里是由中国所主导的一带一路的建设,这些项目大部分 都是由中国来建设的。另外的 1.73 万公里中,保守估计中国可以参与其中的 30%,即为 0.52 万公里。预计 2015-2025 年期间,由中国参与的国外地铁建造里程为 3.15 万公里。预计其中 70%在 2020-2025 年建设完成,30%在 2015-2020 年建设完成,即 0.95 万公里。由于中国高铁自 2013 年进行出海计划,而地铁建设周期一般为 3-5 年,因此估计海外项目建成运营自 2017 年以后逐渐增加。

“一带一路”战略高铁规划

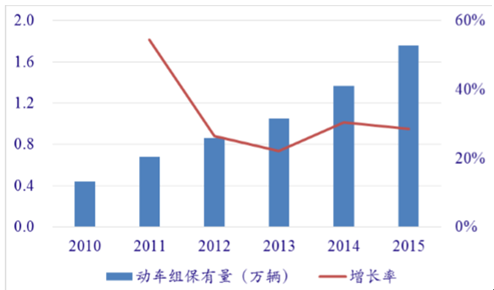

近年来,我国动车组保有量快速增加, 2015 年动车组保有量达到 1.76 万,过去 5 年复合增速为 32.4%。“十三五”期间新增动车组的 需求主要来自于三个方面:1 国内新铺线路的需求;2 已运营线路的补车需求。由于高铁的便 捷、快速、准时等优点,近年来选择高铁出行的旅客越来越多,客运量大幅增长,势必带来动 车组的补车需求,预计“十三五”期间我国高铁动车组车辆密度将从目前的 0.97 辆/公里上升到 1.14 辆/公里左右;3 海外新铺线路的需求。

中国动车组保有量(万辆)

中国动车组密度(辆/公里)

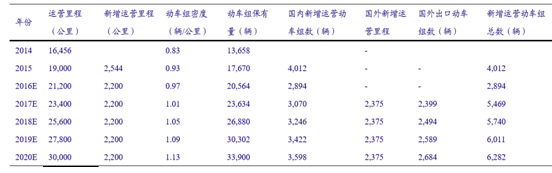

对“十三五”期间高铁建设对动车组的需求做出预测。其中的关键假设有:1 假设 2016-2020 年,国内高速铁路每年新增运营里程 2,200 公里,国外高速铁路每年新增运营里程 由中国建造部分为 2,375 公里;2 假设 2016-2020 年国内外已运营高速铁路动车组密度每年增 加 0.04 辆 / 公 里 。则 2016/17/18/19/20 年 中 国 制 造 新 增 动 车 组 分 别 为 2,894/5,469/5,740/6,011/6,282 辆,“十三五”期间,中国制造新增动车组总量为 26,395 辆。

2016-20 20 中国高铁车辆需求测算

相关报告:智研咨询发布的《2016-2022年中国高铁行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高铁行业市场运营格局及前景战略分析报告

《2024-2030年中国高铁行业市场运营格局及前景战略分析报告》共五章,包含国内外高铁行业领先企业经营情况分析,中国主要高铁线路建设情况分析,“一带一路”背景下中国高铁行业投资热点和机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国高铁行业现状分析:政策推动下行业规模稳步扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国高铁运营里程及高铁设备市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![中国首条民营控股高铁—杭台高铁于1月8日正式开通运营[图]](http://img.chyxx.com/2022/01/W0719Y91ZK_m.png?x-oss-process=style/w320)