2015中国手机游戏行业大事记

《梦幻西游》手游正式上线,端游IP手游化进入高潮

2015年3月30日,《梦幻西游》手游正式上线,标志着经典端游IP手游化趋势进入高潮,同时也创下同时在线人数和注册用户的手游行业记录。

《新仙剑奇侠传》手游正式上线 经典IP焕发新生

2015年4月9日,360游戏授权IP手游《新仙剑奇侠传》正式上线。积淀20年的品牌文化和粉丝情怀,让“仙剑”这款经典IP焕发了新生,游戏首发当月流水破亿。360游戏开创的IP资源利用新模式,也引发了业内的强烈关注,旗下拥有的《幻城》、《山海经》、《奇迹世界》、《柯南》等海内外经典IP也全部面向市场开放合作。

相关报告:智研咨询发布的《2016-2022年中国手机游戏市场运营监测与发展前景研究报告 》。

手游行业达成自律联盟 ,三大运营商加强手游计费规范

2015年6月,由三大运营商旗下游戏运营公司联合手游和渠道公司共计15家单位发起成立了“阳光手游自律联盟”,联盟同时发布了《 应用

《花千骨》手游同步电视剧,影游联动渐成趋势

众多偶像明星出演的《花千骨》今年6月一经播出即创造收视热潮,成为年度现象级电视剧。作为影游同步产品,《花千骨》手游也借助电视剧的热度,邀请同名电视剧女主角赵丽颖进行代言,为游戏引进一批忠实的粉丝,迅速获得用户爆发性增长。

360游戏成立全球游戏发行联盟 加快中国手机游戏全球化步伐

2015年7月31日,在被誉为中国游戏界“奥斯卡”的星耀360全景颁奖盛典上,360游戏宣布成立全球游戏发行联盟。Supercell、King.com、EA、Kabam、迪士尼、Zynga、育碧、Big Fish Games、Seriously、daumkakao、Gumi、DeNA、GameLoft、CAPCOM十四家国际顶级游戏厂商出席。典礼的举办,促使中国移动游戏市场迅速与国际接轨,全球化步伐不断加快。

中国移动电竞联盟成立,移动电竞成为下半年手游行业发展热点

10月24日,由英雄互娱发起,联合完美世界、巨人网络、游族网络、银汉游戏、畅游、恺英网络等游戏公司和熊猫TV、网鱼网咖等电竞相关企业,外加中国电子竞技俱乐部联盟等共17家单位组成中国移动电竞联盟,希望通过集结行业顶尖厂商和电竞行业上下游企业,合力打造系统性移动电竞赛事英雄联赛。我们认为,这标志着中国移动电竞行业正式进入规范和高速发展,已成为继IP手游后另一行业新热点。

页游巨头游族网络进军手游业务获成功,2015手游收入同比增长迅猛

游族网络于2015年2月正式发行自研三国手游《少年三国志》,发行20天流水破亿。《少年三国志》的成功带动游族手游发行取得突破性进展,2015年游族网络移动游戏收入7.2亿元。

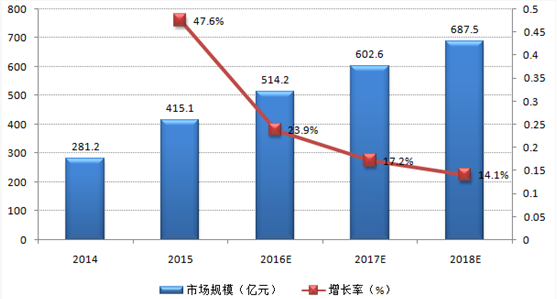

2015中国手机游戏行业市场规模

2014-2018中国手机游戏市场规模及预测

行业收入持稳,2015年市场规模超400亿

数据显示,2015年移动游戏行业收入规模持续稳定增长,2015年全年收入达415.1亿元。我们认为,尽管手游行业从业者在2015年陷入寒冬,但撇去泡沫、回归理性之后的手游行业距离天花板仍有较大增长空间,加上VR手游等潜在增长点可望在未来数年内进一步成熟,预计到2018年中国手游市场规模将接近700亿元。

2014-2018中国手机游戏用户规模及预测

用户红利阶段性见顶,调整后仍有空间

数据显示,2015年中国手机游戏用户规模累计已超过5亿。一二线用户增长红利已阶段性见顶,增速将逐渐放缓。随着智能手机在广大农村地区进一步普及,手机游戏用户将在2018年接近6亿。

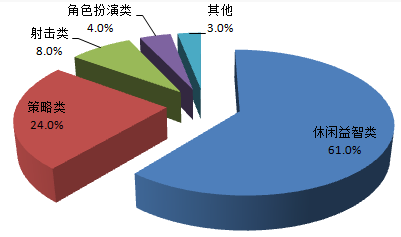

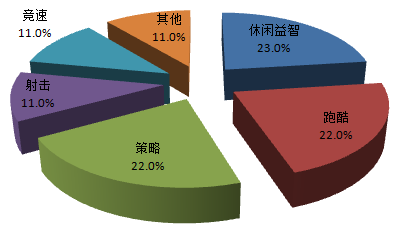

2015年中国手机游戏类型分布

2015年单机手机游戏类型分布

2015年手机网络游戏类型分布

单机类休闲益智为主,网游类角色扮演第一

数据显示,在发行游戏类型方面,单机方面排名前二为休闲益智类和策略类,手机网游方面则为角色扮演类(RPG)和卡牌类。

流水千万级产品手机网游超8成

2015年中国千万流水级产品类型分布

数据显示,在2015年市场流水过千万的手机游戏中网络手机游戏共占了近85%;而单机游戏仅占15%左右。我们认为,这一数据或多或少地反映出当前手机网游确实更符合当前市场发展的趋势,也符合整个移动互联网的发展规律。

流水千万级手机网游:ARPG和卡牌类并列第一

数据显示,按类型分布看,网游中ARPG和卡牌类最多,各占15款,如果算RPG大类(含ARPG)则将达到20款,超过卡牌类,并占到整体款数的近四成。我们认为,该分布从一定程度上表明RPG大类(含ARPG)和卡牌类仍是目前手游主流玩法,也符合2015年来手游整体重度化的大趋势。

2015年中国手游市场千万流水级网络产品类型分布

流水千万级单机手游:休闲益智及跑酷为主

数据显示,按类型分布看,单机方面则仍以休闲益智及跑酷类为主,但整体数量相较手机网游较少。

2015年中国手有市场千万流水级单机产品类型分布

2015中国手游行业盘点关键词:一、IP

大IP+影游联动+泛娱乐:绝大部分成功手游均有IP护体

IP居于影游联动、泛娱乐化的中心地位,2015年绝大部分成功手游均离不开知名IP,如花千骨(影游联动)、网易西游系列(经典大IP)、明星代言手游(泛娱乐化)。我们认为,虽然知名IP并不能完全保证产品成功,但缺乏IP的产品将很难从目前同质化严重的市场突围。诸如360游戏召开的IP竞标大会,则为众多中小CP厂商开辟了获得IP资源的新渠道。

二、电竞手游

三、寒冬

手游市场马太效应愈发明显,中小CP寒冬来临

数据显示,15年下半年来,腾讯、网易季度移动游戏业务收入之和占整个市场比例已超过六成。腾讯、网易等巨头迅速占据大部分手游市场份额,加上手游发行渠道集中地位愈发强势,一些手游渠道甚至通过自消费等作弊方式达到“刷量”效果,导致大量中小CP倒闭。因此,我们认为经历2014年的爆炸性发展后,手游行业已经开始转向资本集中的商业模式,中小CP面临腾讯、网易等行业巨头和手游发行渠道集中的双重挤压,生存空间将越来越小。

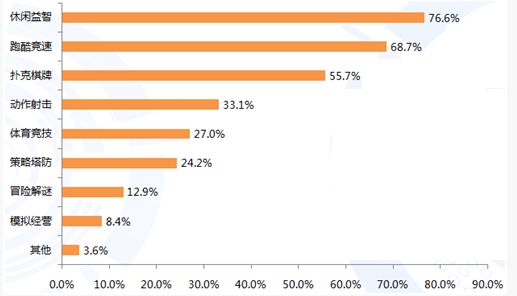

2015中国手机游戏用户行为调查

2015中国手机游戏玩家游戏类型偏好

数据调查显示,玩家比例前三的游戏类型为休闲益智、跑酷竞速、扑克棋牌,比例均超过5成。

玩家偏好类型比例前三:休闲益智、跑酷竞速、扑克棋牌

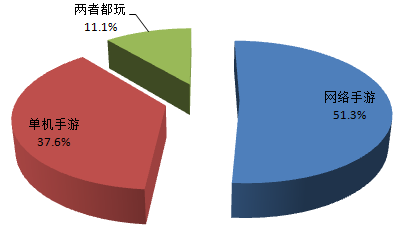

单机/网游比例:超五成玩家偏好网络手游

数据调查显示,超过五成玩家偏好网络手游。这反映大部分手机玩家更偏好互动性好、社交性强,能提供实时对战功能的网络手游。

2015年手游玩家单机/网游分布

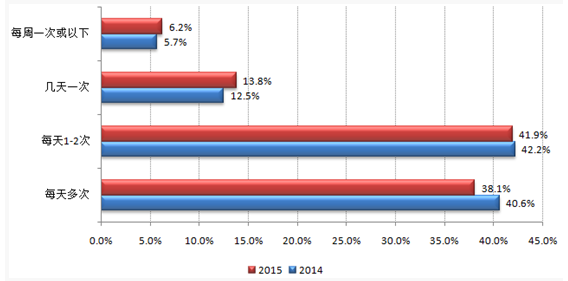

玩家游戏频次总体变化不大,同比略有减少

调查数据显示,相比2014年,2015年中国手机游戏玩家的游戏频次总体变化不大,略有减少。

2015年中国手游玩家频次分布

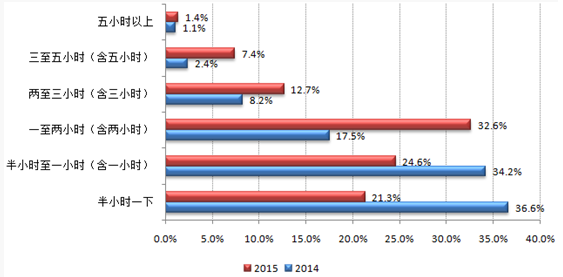

玩家平均游戏时长增长明显

调查数据显示,相比2014年,2015年平均游戏时长在一小时以上时间段的玩家分布比例大幅提高,我们认为随着2015年手游重度化发展,游戏内容玩法更趋丰富,对玩家吸引力增强,玩家投入时间也相应大幅增长。

2015中国手游玩家平均游戏时长分布

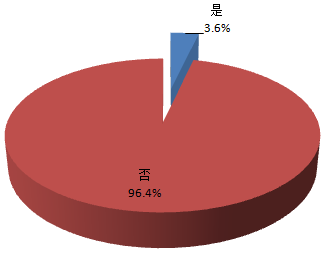

手游玩家付费比例仍有待提高

数据显示,2015中国手机游戏玩家的付费比例约为3.6%,付费玩家总体比例仍然有待提高。

2015年中国手机游戏玩家付费情况

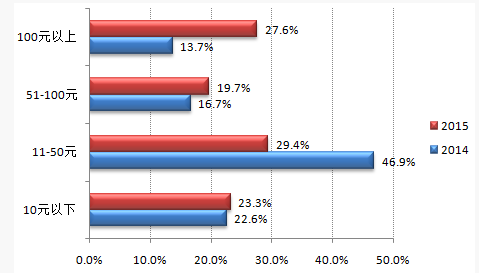

15年手游玩家月平均付费同比显著增长

数据调查显示,2015年手游用户月平均付费金额在50-100及100元以上的比例分布为19.7%及27.6%,比上一年显著增长。我们认为,随着重度手游数量增长和重度玩家比例增多,用户月均手游付费将呈上升趋势。

2015中国手机游戏玩家付费分布(月平均)

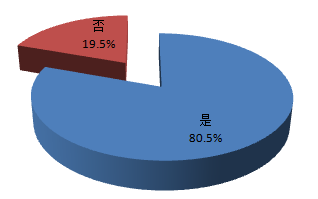

超六成玩家乐于游戏分享,超八成玩家愿意尝试他人推荐

数据显示,目前手机游戏玩家的互动社交需求较强,超过六成玩家愿意主动分享或推荐自己喜好的游戏。而另一方面有超过8成玩家表示愿意尝试他人分享的游戏,显示手机游戏营销中口碑营销的影响力正进一步加强。

是否会主动分享会推荐游戏

是否会玩由他们分享的游戏

2015年中国手机游戏用户分享情况调查

2015主流手游下载渠道满意度分析

360、应用宝位列2015主流手游渠道玩家满意度前二,用户满意度较高。

2016中国手机游戏行业趋势展望

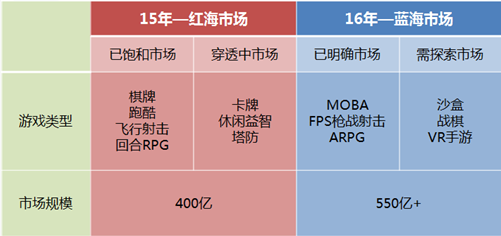

2016中国手机游戏类型展望:休闲益智趋于饱和,MOBA、VR手游有待探索

数据显示,棋牌、酷跑、回合RPG、卡牌、休闲、角色扮演等红海市场游戏类型已趋于饱和,2016年将继续探索MOBA、3D动作、VR手游等蓝海市场。

2016手游趋势关键词:一、延续

2016依然会延续“影游联动+泛娱乐+大IP”和电竞手游这两大趋势

“大IP”将从2015年的火爆概念变成2016手游必备的成功元素之一,我们认为影游联动和泛娱乐跨界手段在营销中的应用也将更为普遍频繁。

电竞手游在2015年元年之后将延续其较强的玩家吸引能力,2015年底上线的多款主打手游均包含电竞元素,且多为同款电竞端游的手游版移植或沿用热门电竞端游中的游戏概念和元素,最大化利用端游积累的品牌口碑和大量忠实玩家。

二、探索

电竞手游如何既吸粉又吸金,模仿电竞端游or自主创新

电竞手游的公平性在大量吸引玩家的同时也使得其用户游戏内付费的arpu值相对低于其他类型游戏,因此在元年之后仍将继续探索如何完成从吸粉到吸金的转化。竞技端游虽已有相当成熟的商业模式,但竞技手游和端游因终端载体不同,在竞技性和比赛观赏性上有根本性差异,因此是模仿还是完全创新还需进一步探索。

虽然电竞手游赛事在场地等各方面条件已和成熟的电竞端游看齐,但选手们集中在场馆中对狭小的手机屏幕进行操作这种照搬端游的模式,不仅没有发挥出移动端便利的优势,反而在一定程度上限制了比赛的观赏性。

风口上的VR手游能否起飞

根据艾媒咨询发布的最新预测,从2016年开始未来数年VR行业将出现爆发式增长,但由于开发成本较高导致VR在内容产品方面发展还相对滞后,VR游戏和视频数量匮乏,在很大程度上影响了用户体验,制约了VR行业的商业化推广。因此,我们认为这一现状将给VR行业重要切入点之一的VR手游制作带来关键的窗口性机会。另一方面随着传统手游市场日趋成熟,中小CP生存空间日益减少,VR市场的潜在红利机会也将刺激更多内容制作者转型探索VR手游。

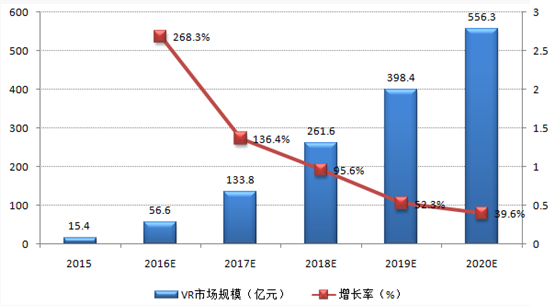

2015-2020中国虚拟现实行业市场规模及预测

2016手机游戏行业趋势总结

一是用户增长红利见顶,手游行业发展将更倾向于深耕存量用户,增强用户粘性及培养消费习惯,提高盈利转化率,同时还需做好市场细分,进行精准营销。

二是行业巨头间泛娱乐化资源整合布局加速进行,与娱乐、体育跨界将更趋紧密。

分析师点评:从游戏开发角度来说,2016仍将延续重度化和精品化,“泛娱乐+影游联动+大IP”和电竞手游仍将是主流发展方向。同时随着VR概念和技术的逐步发展,VR手游内容的开发和探索也将是2016年的另一大趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能手机游戏行业市场现状调查及发展前景研判报告

《2024-2030年中国智能手机游戏行业市场现状调查及发展前景研判报告》共七章,包含中国智能手机游戏商业模式特点分析,中国智能手机游戏商业模式创新分析,智能手机游戏商业模式典型成功案例解析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![B站就服务器故障致歉!官方回应:现已恢复正常[图]](http://img.chyxx.com/2021/07/H5651430TC_m.jpg?x-oss-process=style/w320)