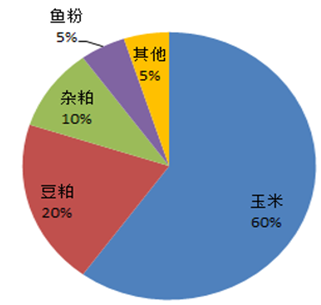

目前,我国饲料工业克服了畜产品价格低迷,经营成本上涨以及部分地区灾害天气等因素影响,继续保持稳定发展态势,行业的工业总产值和总产量继续提高。但2014年前三季度,我国饲料行业受到2012年末“速成鸡”及今年上半年“黄浦江死猪”、人感染H7N9禽流感疫情等事件的多重影响,饲料产量下滑明显,一直到第三季度末饲料产量才略有恢复。根据《饲料工业十五计划和2016年远景目标规划》,到2016年,我国猪饲料普及率将达到45%;牛、羊饲料普及率将达到30%;禽肉类饲料普及率将达到70%;禽蛋类饲料普及率将达到50%;水产饲料普及率将达到45%。饲料原材料主要是玉米和豆粕。通常来说,玉米占畜禽饲料 60%左右,豆粕 20-25%,是饲料企业最主要的原材料。

猪用饲料配比

鸡用饲料配比

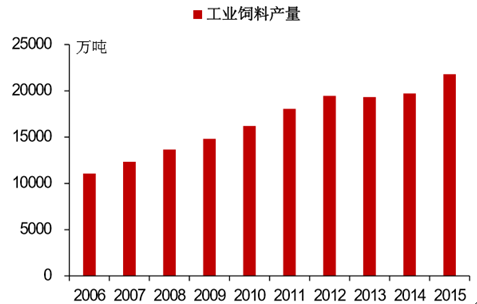

2013年,我国饲料行业经受了2012年末“速成鸡”及今年3月“黄浦江死猪”、人感染“H7N9流感”疫情等多重影响,饲料产量一、二季度下滑,三季度出现上升拐点,四季度全面回升,预计全年饲料产量和上年基本持平。随着新修订《条例》及配套规章的陆续实施,饲料企业规范化、标准化管理与运营得到有效加强,全国饲料质量安全状况保持稳定向好的趋势。饲料行业的发展基本适应了国家宏观改革的整体步伐和改革创新发展思路和发展模式,持续彰显了饲料行业适应国家经济改革转型的调整与有效过渡。饲料行业过往十年复合增速在 7.4%左右,远高于肉类产量的增速。原因是专业养殖户的出现,商业饲料渗透率的提升,特小散户厨余喂养逐步消失。

工业饲料产量复合增速在 8%左右

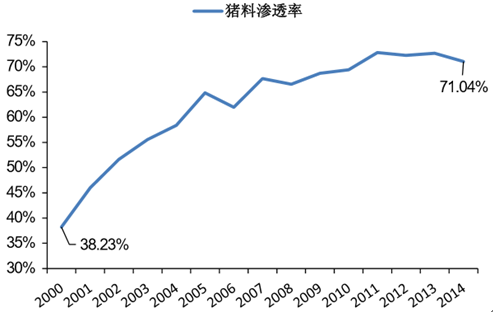

猪料渗透率达 71%

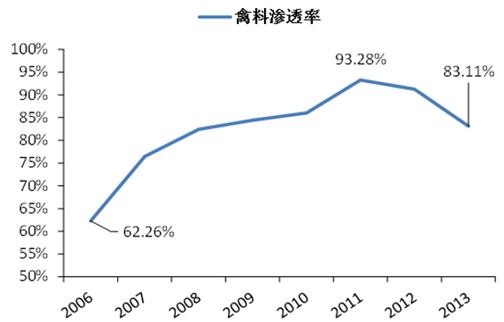

禽料渗透率最高超过 90%

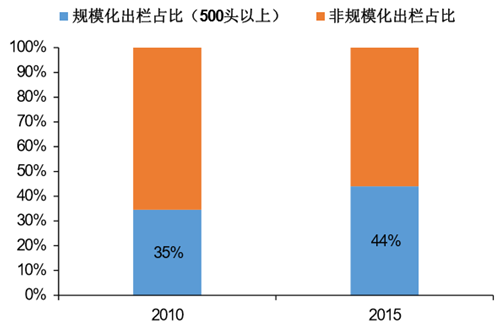

我国生猪养殖规模化程度仍较低(我国定义 500 头以上为规模化) ,规模最大的温氏股份全国市占率不到 3%,其余企业规模与温 氏相距甚远,量少的家庭养殖仍占较大比例,这部分主要使用厨余饲料。当前, 生猪养殖正在由粗放型散养主逐渐向精细化、规模化的专业户养殖转变。

根据农业部数据,2015 年我 国规模化养户(年出栏 500 头以上)出栏量占到全国的 44%左右,较五年前提高 了 9%。参考美国的情况,美国 500 头以上企业出栏占比达到 90%以上,可以预 见未来一段时间,集中度提升仍是我国生猪养殖的行业大趋势之一。

我国规模化养殖出栏占比 5 年间提高了 9%

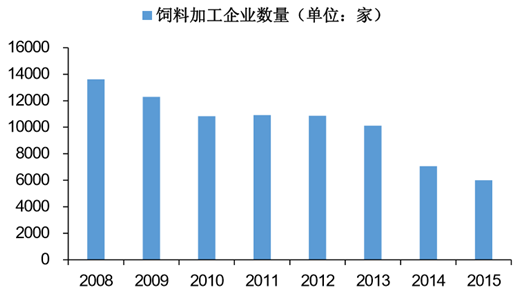

2008 年以来,饲料加工企业数量持续减少,2012 年底全国获得饲料生产许可证的企业数量为 10858 家,2015 年降到了 6000 余家。业内专家表示,2020 年饲料企业数量可能进一步减少到 3000 家左右。 小企业出让的市场空间将由规模化企业接手,上市公司规模普遍较大,由此受益。集中度提升,大企业占据退出企业出让的市场份额,因而 有能力跑赢行业。全国猪料增速在 15%左右,但上市公司销量增速普遍在 20%以上,部分企业甚至达到 80%。

饲料加工企业数量减少

全国饲料销量增速

工业饲料产量呈上升趋势

饲料企业数量大幅缩减

相关报告:智研咨询发布的《2016-2022年中国饲料行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国饲料行业市场调查研究及发展前景展望报告

《2024-2030年中国饲料行业市场调查研究及发展前景展望报告》共十三章,包含我国饲料行业重点企业分析,中国饲料行业发展环境分析,2024-2030年饲料行业投资及发展前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国生物发酵饲料行业洞察:随着市场需求不断变化,生物发酵饲料行业将继续发展壮大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)