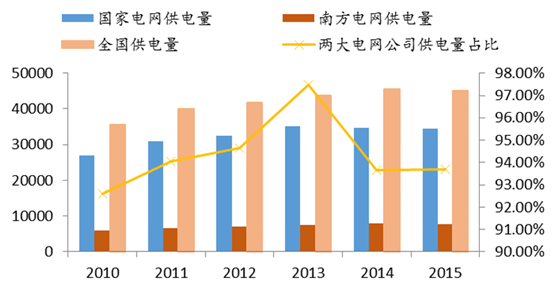

我国电网投资一直处于垄断的状态,其中南方电网负责投资、建设和运营广东、广西、云南、贵州和海南等南方五省的电网,国 家电网公司负责投资、建设和运营全国 26 个省市的电网,同时地方供电企业如内 蒙古电力公司、陕西地方电力集团、广西水利电业集团、四川水电投资经营集团 和山西国际电力集团等在本省范围内进行小规模电网投资,我国的配电网投资形 成了以两大电网巨头为主、地方供电企业为补充的市场格局。 国家电网和南方电网两大巨头的供电量占了全国供电量的 90%以上,在 2013 年更是达到了 97%的高位,虽然此后占比有所下降,但是仍稳定在 90%以上,处 于绝对优势地位,其他地方供电企业仅占了不到 10%的供电市场份额。

国网和南网供电量占全国供电量的比重高

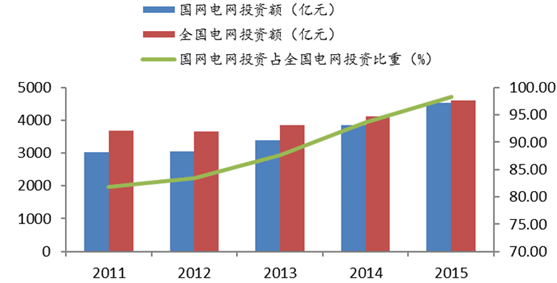

2011-2015 年我国电网投资增长了约 24.8%,而国网电网投资额大增 49.75%, 国网电网投资占全国电网投资的比重越来越高,到 2015 年,达到了 98.22%,两 大电网公司是电网投资的绝对主力。

国网电网投资额占全国电网投资额比重高

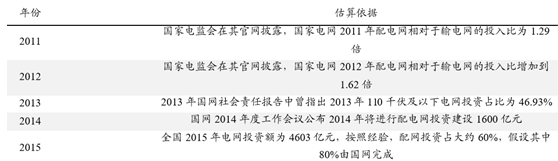

两大电网公司也是配网投资的主力。虽然国家电网没有公开配电网投资的数据,但是可以根据电监局网站、国网社会责任报告、国网年度工作会议等公 开资料进行估算,得出国网 2011-2015 年配网投资额分别为 1700.66、1888.35、 1585.76、1600、1841.2 亿元。而南方电网在其 2015 年社会责任报告中披露了其 2011-2015 年的配电网投资额分别为 457、389、425、354、342 亿元。

国网历年配电网投资估算依据

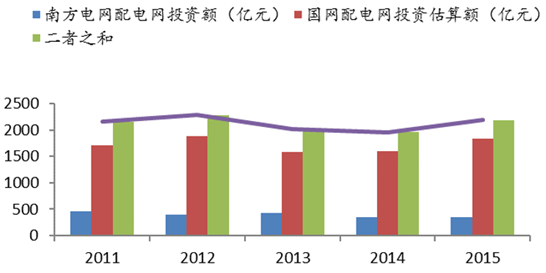

国网和南网配网投资额之和稳定在 2000亿,基本没有增长

2011 年以来国网和南网配电网投资额没有明显上升的态势,仅增长了 1.2%, 在 2000 亿左右的区间内变动。国网和南网配网投资额基本代表了全国配电网投资 额,因此全国电网投资额 24.8%的增长主要来自于主干输电网的增长,而配电网投资处于停滞不前的状态。

全国电网投资额的增长主要来自于输电网

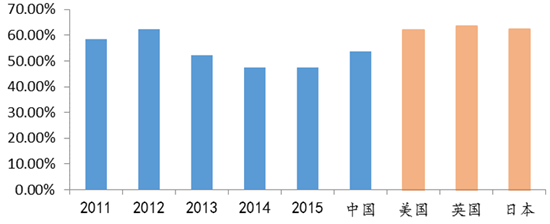

我国配网投资占电网投资比例低于发达国家(%)

2011-2015 年我国配网投资占电网投资的比例的均值为 53.55%,而发达国家如美、英、日等这一比例分别为 61.94%、63.41%、62.39%,稳定在 60%以上,我国配电网投资水平相对较低,电网企业投资配电网的积极性不高。

国家发改委连续出台了《关于加快配电网建设改造的指导意见》和《配 网改造行动计划 2015-2020》两个文件,进一步强调了放开增量配电投资的改革措施:鼓励社会资本参与配电网投资,开展试点示范,逐步向符合条件的市场主体 放开增量配电投资业务,充分发挥市场机制作用,调动社会资本参与配电网建设 的积极性。研究出台社会资本投资配电业务、政府和社会资本合作(PPP)建设经营配电网基础设施的具体措施。

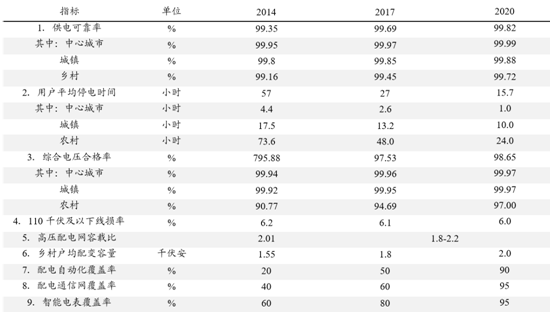

行动计划还提出2015-2020年我国配电网建设改造投资的目标,2015-2020年, 配电网建设改造投资不低于 2 万亿元,其中 2015 年投资不低于 3000 亿元,“十三 五”期间累计投资不低于 1.7 万亿元。预计到 2020 年,高压配电网变电容量达到 21 亿千伏安、线路长度达到 101 万公里,分别是 2014 年的 1.5 倍、1.4 倍,中压 公用配变容量达到 11.5 亿千伏安、线路长度达到 404 万公里,分别是 2014 年的 1.4 倍、1.3 倍。此外行动计划还设立了配电网建设改造指导目标,表明了当局加强配电网建设、提高供电能力的决心。

配电网建设改造指导目标

相关报告:智研咨询发布的《2016-2022年中国电网行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电网行业市场现状调查及发展前景研判报告

《2024-2030年中国电网行业市场现状调查及发展前景研判报告》共九章,包含重点区域电网行业发展分析,中国电网企业经营分析,中国电网行业投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。