自 1998 年我国化肥流通体系市场化改革以来,供销社系统独家经营农资的传统流通组织体系被打破,供销社渠道为主、其他渠道为辅的格局逐步形成。目前,行业内的企业主要包括以下三类:

( 1)供销合作社系统农资企业

供销合作社系统农资企业是我国传统的农资流通主渠道, 至今仍是农资流通的主导力量。供销合作社系统农资企业大都拥有自上而下比较健全的管理机构和分销网络,主要承担着政府委托的保量稳价、储备救灾、供应服务等任务,其农资供应和市场保障能力较强。据统计, 2014 年供销社全系统实现农资产品销售收入共 6,941.1 亿元,同比 2013 年增长 4.2%17。

目前, 行业内规模较大的供销合作社系统农资流通企业包括中国农业生产资料集团公司、浙江农资集团有限公司、辉隆股份、黑龙江倍丰农业生产资料集团有限公司、天禾农资等。其中,除中国农业生产资料集团公司属中华全国供销合作总社下属企业外,其他均为各地省市供销合作社下属企业。

供销合作社系统国家级和省级多家农资经营企业目前大部分已经完成现代企业制度建设,并积极开展跨地区经营和并购重组。 2012 年 6 月,辉隆股份购买了海南省供销合作联社控股的海南省农业生产资料有限公司 60%股权; 2016年 3 月天禾农资收购广西壮族自治区供销合作联社控股的广西供销农资 65%的股权现了省级供销社系统农资公司之间的并购整合。在产业链条布局上,供销社系统农资企业利用其渠道优势,积极向上游扩张,如辉隆股份于 2012 年出资设

立年产 40 万吨的复混肥料生产企业。

( 2)产销一体化经营的农资生产企业

近年,国内部分农资生产企业充分利用其资源、品牌、资金等优势,积极向下游延伸业务链,开展农资流通业务。其中,中化化肥目前为国内最大的农资产供销一体化经营企业之一,化肥生产企业四川泸天化股份有限公司(股票代码:000912)和云南云天化股份有限公司(股票代码: 600096)分别通过设立九禾股份有限公司和天盟农资连锁有限责任公司从事农资流通业务, 农药生产企业红太

阳(股票代码: 000525)控股了苏农连锁。

( 3)其他类型企业

农资流通领域所有制性质经营限制的取消, 吸引了大量民营资本进入农资流通行业。 新兴农资流通企业多数从广泛布局于农村的农家店 (即个体门店) 起步,构成了农资流通行业的末端环节和农技服务的终端载体, 是农资流通体系中最活跃、最基层的流通主体。经过多年发展,部分新兴民营农资流通企业通过自我积累和联合,凭借机制灵活、善于把握终端客户需求的优势,已经在区域市场拥有一定的市场份额和品牌知名度。但受资本实力和运作规范的限制,仍然存在着资源控制能力不足及业务规模较小等缺陷。

2、市场竞争特点

农资流通体制改革打破了供销社系统独家经营的流通组织体系, 形成了供销社渠道为主、其他渠道为辅的格局,推动了农资流通行业的全面市场化。总体来说,目前我国农资流通行业市场竞争主要存在以下特点:

( 1)经营主体多元化,行业集中度不高

中国在加入 WTO 后,取消了对外商进入国内化肥分销、零售市场的限制,我国农资分销、零售市场全部对外开放。外资农资企业开始将本国的农资产品销往中国,建立自己的农资流通渠道。此外,我国在 2009 年取消了对化肥流通企业所有制性质的限制,允许具备条件的各种所有制及组织类型的企业、农民专业合作社和个体工商户等市场主体进入化肥流通领域, 使得化肥流通领域的经营主体日益多元化。

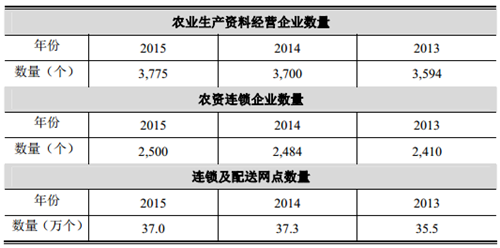

据全国供销合作社统计联网直报数据资料统计, 近年来我国供销社系统内的农业生产资料经营企业数量如下表所示:

供销社系统下的农资经营企业、连锁企业的数量均逐年上涨,其中连锁及配送网点数量在 2015 年末达到 37 万家,市场竞争日趋激烈,已经形成了一个庞大的、多层次的农资经营网络。由于企业众多,绝大部分农资经营企业(含个体门店)存在经营规模小、综合服务能力弱、经营不稳定的特点。

农资流通行业呈现了典型的“大行业、小企业”特征,大多数经营者包括省级供销合作社下属农资公司受规模限制,对上游议价能力较弱;除天禾农资等少数企业外,大部分农资公司对下游服务能力弱,难以对基层农户提供全方位的农技服务,同时也失去了对农户的影响力。

( 2)竞争激烈,行业盈利水平偏低

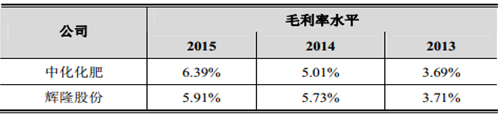

由于国内农资总体过剩,产品同质化严重,在农资经营权放开后,市场竞争日趋激烈,农资经营企业普遍采用以价格为主的低水平竞争手段,导致全行业盈利水平偏低,行业整体处于微利经营状态。根据氮肥工业协会统计, 2015 年,全行业亏损 31.3 亿元, 规模以上氮肥企业 307 家, 其中亏损 129 家, 亏损面 42%,利润率为-1.2%。 18以同行业上市公司辉隆股份及中化化肥为例, 近年来其毛利率水平如下表所示:

根据上表数据显示, 行业内几家大型农资企业近年来毛利率数据均处于较低水平。

行业微利状况导致大部分农资流通企业无力开展农技服务, 更有少数经营者销售假冒伪劣产品坑害农民,扰乱了农资流通市场秩序。

( 3)经营理念陈旧,农技服务水平低

目前,农资流通行业整体经营理念陈旧,仍以产品贸易为主,农技服务意识淡薄。尽管农技服务是提升农资产品附加价值、企业品牌效应和客户忠诚度的重要手段, 但绝大多数农资流通企业由于经营规模小, 覆盖区域窄, 农资品种单一,难以承担农技服务队伍建设、农技设施采购及农技培训等投入,因此,除天禾农资等少数企业外,大部分企业只是从事简单的农资贸易业务,而无法满足广大农户对现代农技服务的迫切需求。

( 4)行业监管失序

由于我国农资行业经营主体多元化且经营者数量众多, 市场在一定程度上呈现经营较为混乱的局面,存在供货渠道杂、虚假宣传多、农资质量参差不齐等情况。而农资流通行业是服务“三农“的关键行业,流通效率和市场秩序监管涉及农业、工商、质监等多个行政主管部门,且农资流通终端多分布于农村,网络点多、线长、面广,因此,行政执法部门难免出现监管缺位、监督不力、多头管理的失序局面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国农资行业发展形势分析及市场前景规划报告

《2022-2028年中国农资行业发展形势分析及市场前景规划报告》共十四章,包含2022-2028年中国农资行业投资前景,2022-2028年中国农资企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国农资行业发展现状及行业发展建议分析:加大政府管控力度,优化监管 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)