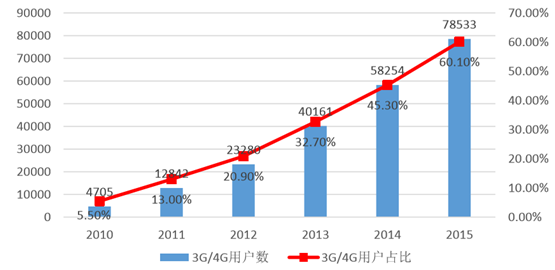

随着4G网络服务不移动终端的迅速普及,全民进入移动于联网时代,据工信部公 布的《2015 年通信运营业统计公报》统计,2015 年移动电话用户净增 1964.5 万户, 总数达13.06亿户,移动电话用户普及率达95.5部/百人,比上年提高1部/百人。2015 移动宽带用户(3G/4G)渗透率达到60.1%, 4G用户新增28894.1万户,总数达38622.5 万户。4G基站新增92.2万个,总数达到177.1万个。

2010-2015 3G/4G 用户数量及占比

同时,相关移动应用开始全面进入日常生活场景,从原先的工具时代进入消费时代 并逐渐迈入服务时代。衣食住行、教育医疗、娱乐理财等应用大量出现,竞争也愈发激烈。移动网络的建设与移动互联网应用的快速推广促使流量使用激增,据工信部统计,2015年移动接入流量消费达41.87亿G,同比增长103%;月户均移动接入流量(DOU) 达到389.3M,同比增长89.9%。

2010-2015 移动互联网接入流量

由于移动互联网迅速发展,流量消费快速增加以及 OTT 厂商的通讯应用对语音通 话的替代作用,使得近几年来语音业务所占运营商整体营收比例不断下降,而数据业务逐渐成为运营商重要的收入来源。据工信部资料, 2015年非话收入占比已达68.3%, 已超越话音收入成为收入第一来源;其中,移动数据收入占比从 2010 年 6.1%增加到 2015年27.6%,2016年上半年移动数据收入占比已提升到34%。

2010-2015 年运营商语音及非语音业务收入占比

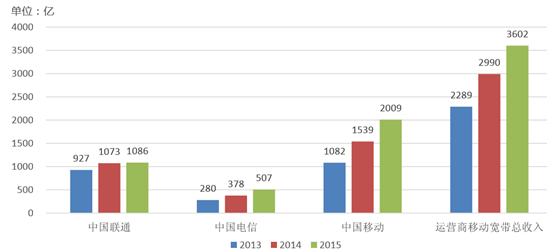

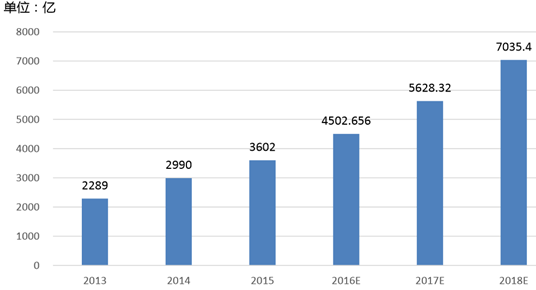

根据三大运营商公布的数据,移动互联网业务收入从 2013 年 2289 亿元上涨至 2015 年 3602 亿元,累计上涨 57.3%,CAGR 达 25.4%,增速明显。2014 年是中国的 4G 元年,根据国外经验,4G 服务的推广将促使 DOU 快速上扬。预计未来几年将维持目前流量收入的高速上涨趋势,预计到2018年达到7000亿的市场规模。

自 2013 年 12 月工信部向三大运营商发放 TD-LTE 牌照,于 2015 年 2 月向中国联通与中国电信发放LTE-FDD牌照,中国4G业务快速推动,截至2015年底4G用户 达28894万户,占移动用户比例达29.6%。由于4G用户拥有更高的APRU不DOU, 4G的推广将进一步促进流量的消费。

流量消费上涨,但流量单价的下降将使运营商数据业务收入增速放缓。一直以来, 运营商较高的流量价格就受到消费者抱怨。从2015年一季度经济形势座谈会上总理感 叹“流量费太高”,到一个月后国务院会议明确提出促进降费提速亏大具体措施,政府的介入促使运营商纷纷降低流量资费,推出流量不清零、流量转赠等服务,但公众期待的全业务大规模降低资费并没有明显出现。同时运营商的网络管道利用率仍然偏低,设备的利用效率还偏低。对于运营商而言,为了响应国家“提速降费”的号召, 同时要保证自身营收的不断增长,唯一的出路就是通过移动互联网内容提供商等企业对用户的流量消费进行付费,即企业级流量经营。

2013-2015 各运营商移动数据收入

近年运营商数据收入及未来预测

尽管运营商提速降费等措施降低了流量资费,但相对个人收入而言我国流量费用仍比较高。移动互联网发展与移动终端普及,使得个人用户通过移动端来进行购物、娱乐、 社交以及满足多样化生活场景需求的服务,其便利高效的特点逐渐培养起了个人用户的消费习惯。多项移动应用已经具有相当高的渗透率,并且仍有高速的增长。

2014-2015 年中国网民各类互联网应用的使率

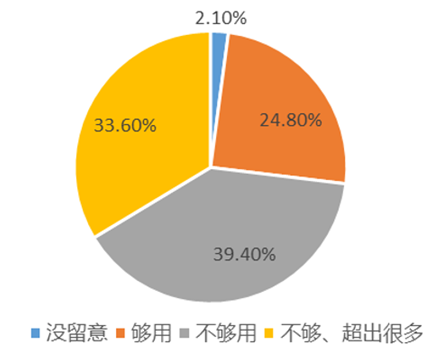

同时4G服务的推进让流量的使用速率加快,让许多消费者产生了流量资费的担忧。 流量费用已经成为个人用户使用移动互联网服务的主要约束。尤其是移动网络下影音类应用的流量消费仍然偏低、多数消费者使用场景是在家中的 WIFI 环境下。根据调查用户普遍认为流量使用过快,存在不够用的现象。

手机用户流量使用情况

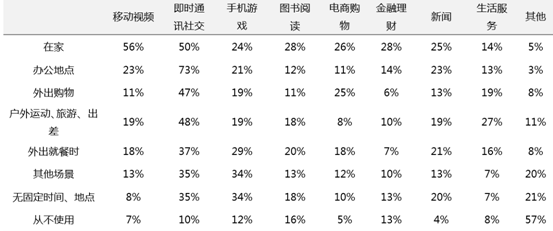

2015 年中国手机网民各场景下使用的手机应用

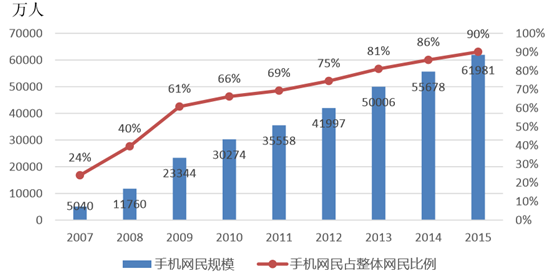

中国的移动终端已经达到了13亿台,覆盖全国各地区、各年龄层次的用户,并具有相当高的活跃度。移动互联网成为重要的网络接入途径,手机网民已经超过6亿。新增上网用户更倾向于手机等移动设备。流量包含大量的用户信息,包括使用设备、接入 位置、应用使用时间频率。相比PC端网络接入,移动流量可以更好的确认用户的身份信息,进行精确的营销。数据价值能进一步促进接口、管道价值挖掘,对于流量营销、与互联网内容商合作的服务推广甚至对线下企业都有很大价值。

中国手机网民规模及其占网民比例

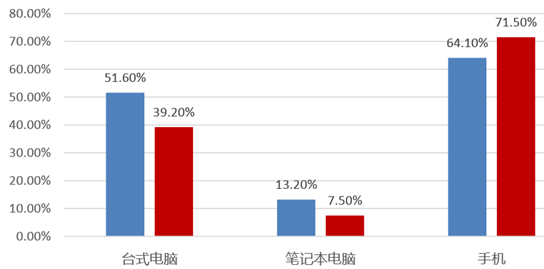

新网民互联网接入设备使用情况

随着智能终端的普及和移动互联网的快速发展,SAAS 市场获得高速发展的机会。 SAAS市场包含消费级SAAS(To C)和企业级SAAS(To B)。近年来,To C用户市 场虽然仍占主流,但已呈现日渐饱和的状态,但To B企业级市场份额仍处于高速增长的过程。据数据显示,2015 年国内企业级 SaaS 市场规模将达到 199.3 亿元人民币,增长率高达69.7%,在企业高效运营管理需求、移动互联网应用条件不断成熟等多方因素推动下,市场规模仍将保持快速增长,预计2016年市场规模将超过331亿元人 民币,2015-2020 年复合增长率达到 30%,至 2020 年市场规模达到千亿级别。企业级的市场通过云的服务,可以让企业服务应用范围更广,基于SaaS的云计算市场和提供平台服务的行业都将迎来业绩的快速增长。

中国企业级 SaaS 市场规模(单位:亿元)

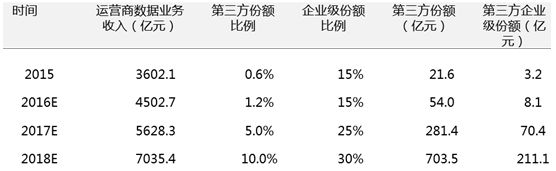

根据三大运营商公布的数据,移动互联网业务收入从 2013 年 2289 亿元上涨至 2015年3602亿元,累计上涨57.3%,CAGR达25.4%。其中第三方流量经营在2015 年约有21.6亿市场规模,占到整个流量市场的0.6%。随着流量经营服务逐渐趋于综合与个性化,第三方流量经营的份额也会相应提升,预计在2018年达到10%, 市场规模接近千亿。第三方企业级流量经营的份额将由目前约15%提升至2018年30%, 结合工信部预测运营商到 2018 年数据业务收入达到 7035.4 亿元的规模,对应第三方企业级流量经营的市场规模将达到211.1亿, 3年增长30倍,空间巨大。

第三方及企业级流量市场预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告

《2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告》共十二章,包含内蒙古自治区5G产业发展潜力评估及市场前景预判,内蒙古自治区5G产业投资特性及投资机会分析,内蒙古自治区5G产业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国5G行业政策分析:政策大力推动“5G+”发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)