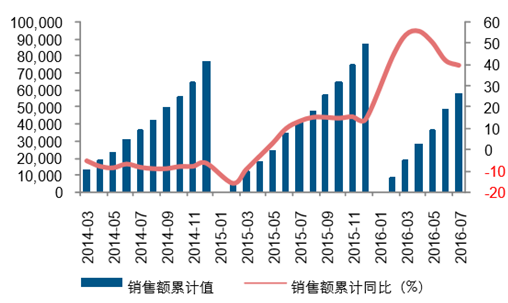

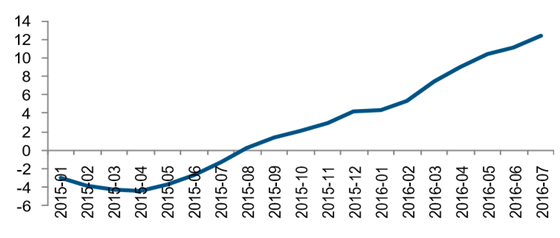

2016 上半年,受首付比例、契税下调等政策刺激影响,叠加资产配置荒下投资需求的 释放,行业整体销量持续上升,全国商品房销售面积累计同比增长 28%,销售金额累计 同比增长 42%。房价方面,百城住宅价格指数由年初的 4.37%上涨至 6 月的 11.18%, 整体实现了量价齐升。

2016H1 商品房销售累计销售面积同比增长 28%

2016H1 商品房销售累计销售面积同比增长 42%

2016H1 百城住宅价格指数由 1 月的 4.37%上涨至 6 月的 11.18%

根据选取的 140 家上市房企,2016 年上半年销售商品与提供劳务收到的现金达 6674.55 亿元,同比增长 56.47%,相比 2015 年同期的 16.39%,增速显著提升;预收 账款 1.08 万亿元,同比增长 33.54%,2015 年中报增速为 8.86%。

2016H1 上市公司销售商品与提供劳务收到的现金同比增长 51.40%

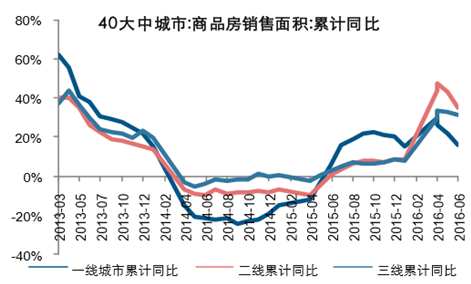

分结构来看,二线城市以 35%的累计销量增速跑赢一三线城市;而价格上,一线城市以 28.5%的新建住宅价格指数同比增速跑赢二三线城市。受高库存的抑制以及需求不足影 响,三线城市在房价的表现上依然上涨动力不足。

2016H1 各线城市商品房累计销售增速分别为 17%、35%、31%

2016H1 各线城市住宅价格指数同比分别增长为 29%、10%、1%

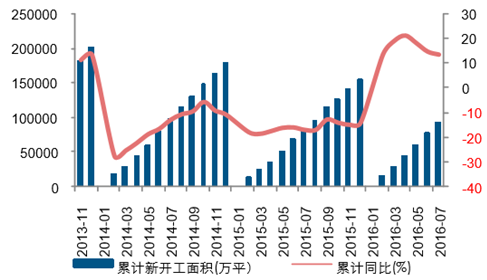

上半年,随着市场的回暖,地产投资逐步回升,4 月同比增速提升至 7.2%,至 6 月末 全国房地产累计投资增速 6.10%,中部地区表现最为强劲。随着上半年销售的大幅增长, 新开工随之全面好转,上半年新开工面积累计增速达 14.90%。

2016H1 累计投资增速为 6.10%

2016H1 累计新开工面积同比增速为 14.90%

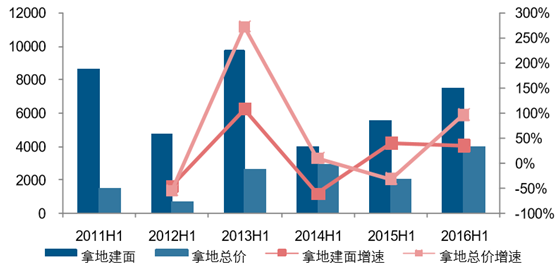

随着分化的加剧,目前市场机会更多的集中在具有经济和人口需求支撑的一二线城市, 并且随着部分城市土地资源愈加的稀缺,上半年的地价也在一路飙升,地王频现。上半年房企拿地总价的同比增速高达 97.51%,大幅跑赢拿地建面的增速 35.56%。

2016H1 上市房企拿地总价同比增长 97.51%,拿地规划建面同增 35.56%(亿元,万平)

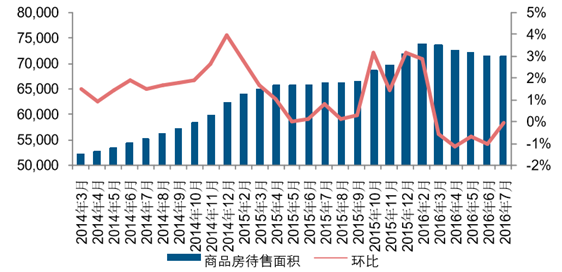

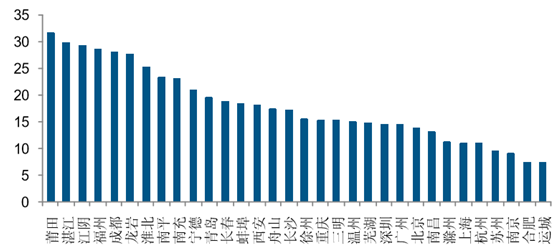

上半年较高的销量增速带动库存实现了一定的好转,从二季度起库存绝对量由增入减, 至 6 月底,全国商品房待售面积从 7.39 亿平降至 7.13 亿平,去库效果明显,但仍处高 位。分城市看,市场热度较高的部分区域去化周期已降至 10 个月以下,例如二线四小 龙中的苏州、南京、合肥;一线城市去化周期在 11-14 个月左右;三四线城市库存高企, 普遍达 30 个月以上。

2016 年6月全国商品房未售面积降至 7.13 亿平方米(万平方米)

2016 年6月部分城市商品房去化周期

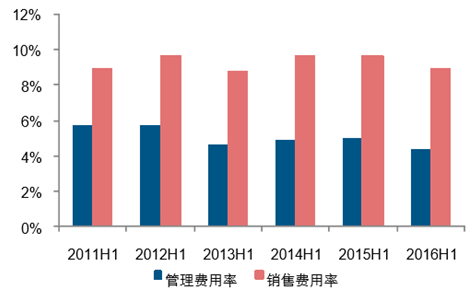

上半年房企三项费率同比降低1.80个百分点,其中销售费用率同比降低0.70个百分点、 管理费用率同比降低 0.68 个百分点,财务费用率也一改前两年同期持续上涨的趋势, 同比下降了 0.41 个百分点。

2016H1 三项费用率下降 1.80 个百分点

2016H1 管理费用率下降 0.68pct,销售费用率降低 0.70pct

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。