上半年银行理财: 规模增长11.85%,收益下行, 债券占比超40%银行理财在压力中前行。

上半年银行理财日均余额为25.14万亿元,截至上半年末,账面余额为26.28万亿元,较年初增长11.85%。

从产品端的收益率来看,封闭式理财产品的平均收益率下降了约50BP。银行已经“最大努力”控制了一般个人类理财的收益下行,其中面向一般个人的开放式非净值型产品,上半年加权年化收益与2015年全年加权平均持平。

“下半年肯定还会继续下降。”多名受访资管人士表示,作为银行理财主要配置的债券,其收益仍处于下行趋势之中,而其他类型资产则需要银行“大浪淘沙”。

一、半年收益下行50BP

去年下半年,受股市波动影响,银行理财产品端平均收益率已经下行了约70BP。今年上半年延续其下行之势,封闭式理财产品兑付客户收益率从年初的平均4.2%左右下降至平均3.7%左右,整体下降了约50BP。

多名受访资管人士表示,投资承压,尤其是预期债券收益下降,产品端收益还将继续下调。

仔细对比去年和今年上半年的数据,可以发现收益下降最快的,是封闭式非净值产品,2016年上半年加权平均兑付客户收益为3.96%,比2015年加权平均减少了72个BP;收益下降最少的是封闭式净值型产品,减少39个BP。

从银行分类来看,封闭式理财产品中,城商银行加权平均兑付客户收益率最高,为4.32%;其次为农村金融机构,为4.19%;国有大型银行为4.03%;全国性股份制银行为3.86%。

《报告》还显示,上半年终止到期的理财产品中,有68只产品出现了亏损,其中62只为外资银行发行的结构性理财产品,5只为外资银行发行的代客境外理财产品,中资银行只有1只面向机构销售的结构性理财产品发生亏损。

二、 债券投资占比超40%

在理财投资配置中,债券比重依然高居首位,配置比例为40.42%。

与截至2015年末统计口径可以比较的是,债券及货币市场工具占比从50.99%提升至56.04%。现金及银行存款从22.38%下降到17.74%。

不过,由于中债登的统计口径中,就配置品种,还有公募基金、私募基金等选项,穿透之后,银行理财投向债券的比例应不止于40%。

其中,利率债(包括国债、地方政府债、央票、政府支持机构债券和政策性金融债)占理财投资资产余额的6.92%,信用债占28.96%;较2015年末的4.07%和25.42%均有所提高。

实际上,在利率债和信用债的配比上,各银行的区别相当之大。

以招行为例,截至今年上半年,债券投资(含委外)占理财总规模45.48%。其中,直投信用债比例高达62.67%,直投利率债占比仅2.96%,委外占比达24.74%,委外规模同比增长24.43%。

另有一家华北股份行资管人士透露,其投资策略较为保守,信用债占比一直较低,不超过20%,目前仍处在调整中。“产品端收益压力太大,过去那样配利率债没办法满足,长期利率债出掉,置换了部分信用债。”其表示。

三、 同业理财占比提高2.51个百分点

从投资人分类来看,同业理财一定程度上延续了去年的发展猛势。

《报告》显示,截至2016年6月末,银行同业类产品存续余额为4.02万亿元,占总理财余额15.28%,较2016年年初上升2.51个百分点。零售(一般个人+私行)、对公和同业理财占比比例约为5.5:3:1.5。

据21世纪经济报道记者了解,有在规模上发展激进的股份行,同业理财占比甚至已经超半。“零售的推广成本比较高,要做规模肯定是同业上得快。”有华南股份行资管人士表示。

不过,招行的零售、对公和同业理财比例,在股份行中更具代表性。据其公开披露,三者占比约为6:2:2。据21世纪经济报道记者了解,另外一家华北股份行的占比约为7:1:2。

尽管银行资管人士都提及未来流动性风险对同业理财的冲击,但不少银行仍表示会将同业理财作为重点发展业务。

以交通银行为例,其半年报披露,上半年同业理财收入同比增长45.74%,客户数较年初增长50.08%。去年,交行的同业理财销售就达到3.29万亿元,同比涨幅高达295%。

三、 2016年上半年,中国银行业理财市场运行总体平稳

(一)规模持续增长

截至2016年6月底,全国共有454家银行业金融机构有存续的理财产品[本报告所称的理财产品是指银行业金融机构自主设计开发、在全国银行业理财信息登记系统(以下简称“理财登记系统”)中集中登记,并有统一登记编码的理财产品。],理财产品数68,961只;理财资金账面余额26.28万亿元,较2016年年初增加2.78万亿元,增幅为11.83%,其中,开放式理财产品存续余额11.26万亿元,增长0.94万亿元,增幅为9.11%。2016年上半年,银行业理财市场累计发行理财产品97,636只,累计募集资金83.98万亿元。

(二)理财资金投向主要为标准化资产

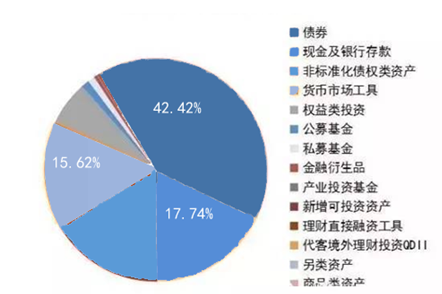

截至2016年6月底,全部理财产品投资各类资产余额26.39万亿元。从资产配置情况来看,债券、银行存款、非标准化债权类资产是理财产品主要配置的前三大类资产,共占理财产品投资余额的74.70%,其中,债券资产配置比例为40.42%。

(三)理财资金积极支持实体经济发展

根据国务院常务会议“理财产品资金运用原则上应与实体经济直接对接”的要求,理财资金积极支持实体经济发展。截至2016年6月底,投向实体经济的资产余额16.03万亿元,涉及国民经济90多个二级行业分类。

(四)理财产品为客户带来稳健回报

2016年上半年,银行理财市场共有10.8万只产品发生兑付(其中有8.73万只产品终止到期),累计兑付客户收益4,723.8亿元,封闭式产品兑付客户收益率平均为3.98%。同时,相关银行业金融机构实现理财业务收益950.3亿元。

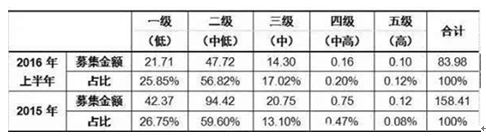

(五)新发行理财产品以低风险等级为主

新发行理财产品风险等级总体较低:2016年上半年,风险等级为“二级(中低)”及以下的理财产品募集资金总量为69.42万亿元,占全市场募集资金总量的82.67%;而风险等级为“四级(中高)”和“五级(高)”的理财产品募集资金量为0.26万亿元,仅占0.31%。

2 银行业理财产品存续情况

(一)总体情况

截至2016年6月底,全国共有454家银行业金融机构有存续的理财产品,存续的理财产品总数为68,961只;理财资金账面余额26.28万亿元,较2016年年初增加2.78万亿元,增幅为11.83%。环比看,除3月份理财余额小幅下降外,其余月份理财余额均正向增长。2016年上半年,理财资金日均余额25.14万亿元

中国银行业理财市场存续情况

(二)不同运作模式产品余额情况

截至2016年6月底,开放式理财产品存续5,084只,资金余额11.26万亿元,资金余额占全市场比例为42.85%,较2016年年初,占比下降了1.06个百分点,规模增长0.94万亿元,增幅为9.11%。在全部开放式理财产品中,非净值型理财产品资金余额9.67万亿元,较2016年年初增长0.72万亿元;净值型理财产品资金余额1.59万亿元,较2016年年初增长0.22万亿元。封闭式理财产品的余额为15.02万亿元,较2016年年初增长1.84万亿元

不同运作模式理财产品资金余额情况

(三)不同投资者类型产品余额情况

截至2016年6月底,一般个人类产品存续余额为12.71万亿元,占全部理财产品资金余额48.38%,较2016年年初下降1.15个百分点;机构专属类产品存续余额为7.69万亿元,占全部理财产品资金余额29.25%,较2016年年初下降1.39个百分点;私人银行类产品存续余额为1.86万亿元,占全部理财产品资金余额7.09%,占比基本保持稳定;银行同业类产品存续余额为4.02万亿元,占全部理财产品资金余额15.28%,较2016年年初上升2.51个百分点。

不同投资者的理财产品资金余额情况(单位:万亿元)

(四)不同机构类型产品余额情况

自2015年3月份开始,全国性股份制银行理财资金余额超过国有大型银行以来,全国性股份制银行理财产品余额一直处于领先地位。截至2016年6月底,全国性股份制银行存续余额10.89万亿元,较2016年年初增长9.89%,市场占比41.46%,较2016年年初下降71个百分点。其次为国有大型银行,存续余额9万亿元,较2016年年初增长3.81%,市场占比34.25%,较2016年年初下降2.64个百分点。城市商业银行和农村金融机构的规模增长较快:城市商业银行存续余额3.74万亿元,较2016年年初增长21.82%;农村金融机构存续余额1.44万亿元,较2016年年初增长58.24%。

不同类型银行业金融机构理财产品资金余额情况(单位:万亿元)

(五)不同收益类型产品余额情况

2016年上半年,理财产品中非保本型产品规模上升,保本型产品规模下降。截至2016年6月底,非保本浮动收益类产品的余额约20.18万亿元,占整个理财市场的比例为76.79%,较2016年年初上升2.62个百分点;保本浮动收益类产品的余额约3.86万亿元,占整个理财市场的比例为14.69%,较2016年年初下降0.8个百分点;保证收益类产品的余额约2.24万亿元,占整个理财市场的比例为8.52%,较2016年年初下降1.82个百分点。

不同收益类型理财产品资金余额情况

3 银行业理财产品发行情况

(一)总体情况

2016年上半年,银行业理财市场有467家银行业金融机构发行了理财产品,共发行97,636只,平均每月新发行产品16,273只,累计募集资金83.98万亿元(包含开放式理财产品在2016年上半年所有开放周期内的累计申购金额,下同),平均每月募集资金14万亿元。

从运作模式上来看,2016年上半年,开放式产品共新发行1,510只,累计募集资金59.85万亿元;封闭式产品共新发行96,126只,累计募集资金24.13万亿元。

银行业理财市场募集资金情况

(二)不同期限类型产品发行募集情况

2016年上半年,封闭式理财产品累计募集资金24.13万亿元,理财产品的加权平均期限为127天(以产品募集资金量对期限进行加权)。其中期限在3个月(含)以内的理财产品募集资金13.51万亿元,占比为56%;期限在3个月以上的理财产品募集资金10.62万亿元,占比为44%。

不同期限类型封闭式理财产品募集资金情况(单位:万亿元)

(三)不同风险等级产品发行募集情况

从产品风险等级来看,2016年上半年,风险等级为“二级(中低)”及以下的理财产品募集资金总量为69.42万亿元,占全市场募集资金总量的82.67%,比2015年下降3.68个百分点。风险等级为“四级(中高)”和“五级(高)”的理财产品募集资金量为0.26万亿元,占比为0.31%,比2015年下降0.24个百分点。

不同风险等级理财产品的募集资金情况(万亿元)

4 银行业理财产品投资资产情况

(一)总体情况

截至2016年6月底,全部理财产品投资各类资产余额[资产余额是指理财资金配置的各类资产按市值法或成本法计算的资产总值。]26.39万亿元(见图5)。从资产配置情况来看,债券、银行存款、非标准化债权类资产是理财产品主要配置的前三大类资产[为了进一步明确理财资金的投向,理财登记系统于2016年初对理财资金投向的资产进行了重新分类,部分资产分类与过去年度发布的理财市场报告不具可比性。],共占理财产品投资余额的74.70%,其中,债券资产配置比例为40.42%。

理财产品资产配置情况

(二)理财资金投资债券情况

债券作为一种标准化的固定收益资产,是理财产品重点配置的资产之一,在理财资金投资的12大类资产中占比最高。其中,利率债(包括国债、地方政府债、央票、政府支持机构债券和政策性金融债)占理财投资资产余额的6.92%,信用债占理财投资资产余额28.96%[部分债券资产被金融机构登记为其他债券,未划分为利率债或是信用债。]。

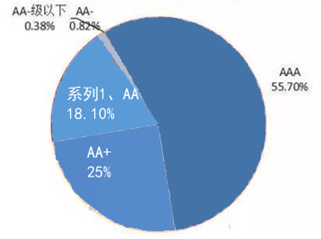

进一步来看,理财产品直接投资的信用债,以高信用评级的债券资产为主体,整体信用风险相对较低。截至2016年6月底,理财资金直接投资的信用债中[仅统计未通过各类资产管理计划投资且存在债项评级的债券。],55.70%为AAA债券,25.00%为AA+债券。

理财产品持有债券项评级情况

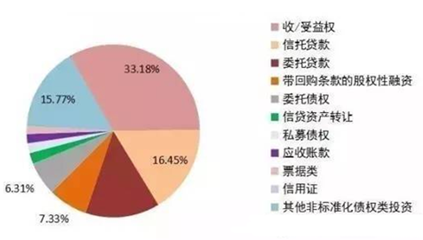

(三)理财资金投资非标债权类资产情况

非标准化债权类资产也是银行理财产品主要投资的资产之一,截至2016年6月底,投资于非标债权类资产的资金占理财投资余额的16.54%。其中,收/受益权[收/受益权指交易双方通过订立合同,享受基础资产经过管理或者处理后的收/受益权利。]所占比重最大,占全部非标债权类资产的33.18%。

理财资金投资非标债权资产分布情况

(四)理财资金支持实体经济情况

1.总体情况

理财产品在给投资者创造收益的同时,也通过合理配置各类资产直接或间接地进入实体经济,有力地支持了经济发展。统计数据显示,2016年上半年,累计有18.99万亿元的理财资金通过配置债券、非标资产、权益类资产等方式投向了实体经济,截至2016年6月底,投向了实体经济的理财资金余额16.03万亿元,占理财资金投资各类资产余额的60.74%。

2.理财资金投向行业分布情况

截至2016年6月底,投向实体经济的理财资金涉及国民经济90多个二级行业分类[根据《国家统计局行业分类》进行划分。],其中规模最大的五类行业为:土木工程建筑业、房地产业、公共设施管理业、电力热力生产供应业和道路运输业等[部分理财资金所投资资产的融资人涉及多个行业,或无法将理财资金投向明确归为某一行业,这部分理财资金不纳入统计。],前五类行业占比为51.54%。

理财资金投向行业分布情况

3.理财资金投向重点监控行业和领域的情况

截至2016年6月底,理财资金投向非标准化债权类资产中重点监控行业和领域的资金余额为2,034.9亿元。具体来看,涉及地方政府融资平台的非标债权类资产规模出现了一定的下降,较2015年底下降2.34%。

5 银行业理财产品收益情况

(一)投资者收益实现情况

1.总体情况

2016年上半年,银行理财市场共有10.8万只产品发生兑付(其中有8.73万只产品终止到期),累计兑付客户收益4,723.8亿元。

2016年上半年,封闭式产品按募集资金额加权平均兑付客户年化收益率为3.98%,其中,封闭式非净值型理财产品加权平均兑付客户年化收益率为3.96%;封闭式净值型理财产品加权平均兑付客户年化收益率为4.58%。另外,开放式非净值型理财产品加权平均兑付客户年化收益率为3.32%。

银行业理财产品客户收益总值情况(单位:亿元)

2016年上半年,终止到期的理财产品中有68只产品出现了亏损,亏损的产品中62只为外资银行发行的结构性理财产品,5只为外资银行发行的代客境外理财产品,中资银行只有1只面向机构销售的结构性理财产品发生亏损。亏损产品仅占全部终止到期产品的0.08%,亏损理财产品本金的平均偿还率是91.06%。

2016年上半年,封闭式理财产品兑付客户收益率呈现出下降的趋势,兑付客户年化收益率从年初的平均4.2%左右下降至平均3.7%左右。

2.不同投资者类型的理财产品兑付客户收益情况

2016年上半年,一般个人类产品兑付客户收益2,263.6亿元,占全市场兑付客户收益的47.92%;机构专属类产品兑付客户收益1,296.1亿元,占比为27.44%;私人银行类产品兑付客户收益479.5亿元,占比为10.15%;银行同业类产品兑付客户收益684.7亿元,占比为14.49%。

不同投资者类型的理财产品兑付客户收益率也有所区别。封闭式理财产品中,私人银行类产品因为承担较高的风险,加权平均兑付客户收益率最高,为4.68%;其次为一般个人类产品,加权平均兑付客户收益率为4.38%;而机构专属类产品加权平均兑付客户收益率最低,为3.48%。开放式非净值型理财产品中,私人银行类产品加权平均兑付客户收益率最高,为3.83%;机构专属类产品加权平均兑付客户收益率最低,为2.94%。

不同投资者类型理财产品兑付客户收益情况

3.不同期限理财产品兑付客户收益情况

不同期限的理财产品兑付客户收益情况差别明显。封闭式理财产品中,一年以上理财产品按照募集资金额加权平均兑付客户年化收益率最高,为5.36%,兑付客户收益287.6亿元;3个月(含)以内理财产品加权平均兑付客户年化收益率最低,为3.65%,兑付客户收益为688.4亿元。

不同期限理财产品兑付客户收益 情况(单位:亿元)

4.不同类型银行业金融机构理财产品兑付客户收益情况

2016年上半年,国有大型银行兑付客户收益1,885.7亿元,占市场兑付客户收益的39.92%;其次是全国性股份制银行兑付客户收益1,880.7亿元,占比39.81%;城市商业银行、农村金融机构和外资银行兑付客户收益分别占13.53%、4.28%和1.05%。

不同类型银行业金融机构理财产品兑付客户收益情况(单位:亿元)

注:其他机构包括国家开发银行、邮政储蓄银行、中国农业发展银行。

从封闭式理财产品兑付客户收益率情况来看,2016年上半年,城市商业银行加权平均兑付客户收益率最高,为4.32%;其次为农村金融机构,为4.19%;国有大型银行为4.03%;全国性股份制银行为3.86%;外资银行最低,为3.05%。

不同类型银行业金融机构理财产品加权平均兑付客户收益情况

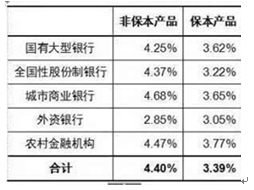

从理财产品是否保本的角度来看,非保本产品中,城市商业银行的产品兑付客户收益率最高,为4.68%;保本产品中,农村金融机构的产品兑付客户收益率最高,为3.77%。

不同类型银行业金融机构产品加权平均兑付客户收益 率情况

(二)银行收益实现情况

2016年上半年,在中国银行业理财市场中,银行实现收益[银行实现收益是指理财产品从开始发行销售到产品终止兑付为止银行实现的累计净收入,包括本行(含分支机构)自行托管产品而收取的托管费、本行(含分支机构)自行投资管理而收取的理财产品管理费、本行(含分支机构)自行销售产品而收取的销售手续费等。]950.3亿元。

1.银行通过不同运作模式理财产品实现收益情况

2016年上半年,封闭式非净值型理财产品实现银行收益516.3亿元,占全部银行实现收益的54.33%;开放式非净值型理财产品实现银行收益372.2亿元,占比39.17%;开放式净值型理财产品实现银行收益39.4亿元,占比4.14%;封闭式净值型理财产品实现银行收益22.4亿元,占比2.36%。

2.银行通过不同投资者类型理财产品实现收益情况

2016年上半年,一般个人类产品实现银行收益436.1亿元,占全部银行实现收益的45.89%;机构专属类产品实现收益275.4亿元,占比28.98%;私人银行类产品实现收益92.9亿元,占比9.78%;银行同业类产品实现收益145.9亿元,占比15.35%。

六、银行业理财信息登记工作情况

2016年上半年,在银监会的领导下,在各银行业金融机构的共同努力下,全国银行业理财信息登记工作稳步推进,制度进一步完善,系统功能更加优化,信息登记更加准确。主要情况如下:

一是,召开全国银行业理财市场年会。2016年3月30日,由中央结算公司举办的“2016年中国银行业理财市场年会”在北京隆重召开。本次年会以“新常态下银行业理财:创新与发展”为主题,总结2015年理财业务工作,探讨银行理财业务发展的相关议题,表彰了理财登记工作先进单位。

二是,不断优化理财登记系统。理财登记系统分别于2016年1月和7月新增登记要求,丰富、完善各类登记要素,进一步调整资产负债分类,全面规范理财从业人员登记,新增产品关联查询、非标资产及理财直融工具中债估值展示等优化功能。对深入统计研究、服务理财监管、提高用户便利性发挥了重要作用。同时,理财直联系统已进入开发测试之中,待理财直联系统正式上线后,相关机构登记理财数据将更加便捷、高效。

三是,全面提高理财登记系统数据质量。通过采取综合措施,对理财登记数据进行了6次定期抽查,对关键数据进行数次重点抽查,多方面提高理财登记质量。2016年上半年,通过向各家机构发送提示函的方式,指出相关机构理财登记中存在的问题,使理财登记数据,特别是理财产品通过资产管理计划进行投资情况的数据质量大幅改善。

四是,优化中国理财网功能。作为全国银行业理财产品信息集中披露的门户网站,中国理财网在2016年继续丰富网站内容、优化用户体验,上半年进行了6次功能性升级。广大投资者可以随时查看在售、存续的一般个人类理财产品信息并进行产品对比,也可输入完整精确的产品登记编码或产品名称查询私人银行专属、机构专属和银行同业专属理财产品。网站平均每天浏览量3500-5500人次,页面点击量13-16万次。

相关报告:智研咨询发布的《2016-2022年中国银行市场专项调研及投资方向研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)