卫浴五金行业在我国发展较晚,全球卫浴五金行业中,前十名主要是以美国得而达(Delta)、德国高仪(Grohe)、日本东陶(TOTO)、美国美标(American Standard)、德国汉斯格雅(Hansgrohe)、美国科勒(Kohler)和美国摩恩(Moen)为代表的品牌商。与此同时,本土卫浴五金小微企业众多,品牌遍布,同质化竞争较为严重,能真正被消费者熟知并且认可的品牌极少。目前中国正在经历第三次消费浪潮,主要特点是提高生活质量和实现消费现代化,其中重点领域是现代厨房设备、卫生设备、住宅变革系列消费和娱乐型消费等。可以预见,我国未来卫浴五金行业的竞争将是品牌、品质及渠道的竞争,行业集中度将进一步提升,而行业进入较早、品牌竞争力更强的领军公司将继续引领行业发展。

相关报告:智研咨询发布的《2017-2022年中国卫浴五金市场运行态势及投资战略研究报告》

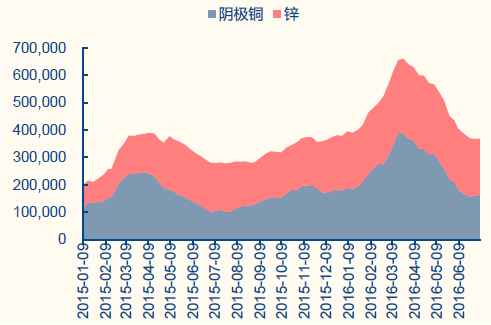

行业原材料价格基本企稳,买方议价能力尚有提升空间。卫浴五金行业的主要原材料是铜合金及零配件,二铜合金一般含铜量60%、含锌量40%,零配件还含有一定的加工费用。因此,公司材料价格主要受金属铜和锌的市场价格以及加工费用等因素的共同影响。一般来说,原材料供应商根据LME铜与LME锌的价格对原材料进行调价。今年以来,原材料价格基本处于震荡态势,没有明显的方向性趋势,而今年上半年阴极铜与锌库存高企或将压低原材料采购价格。通常,对于卫浴五金企业来说,原材料成本占总成本比例较高,因此原材料企业的潜在议价能力较强。另外由于我国原材料企业一般都是国有大型冶金集团,市场地位较为稳固,因此作为原材料购买方,企业通常议价能力不强,但随着我国国有企业改革及市场化竞争机制不断深入强化,行业买方议价能力有望得到提高。

LME铜与LME 锌现货结算价格(美元/吨)

我国阴极铜与锌库存量(吨)

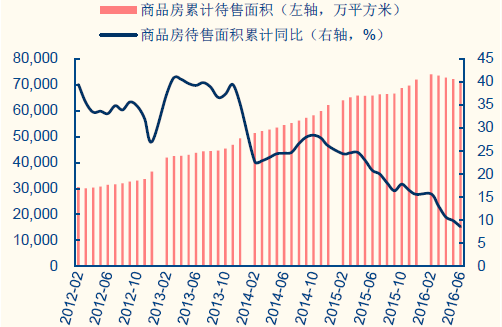

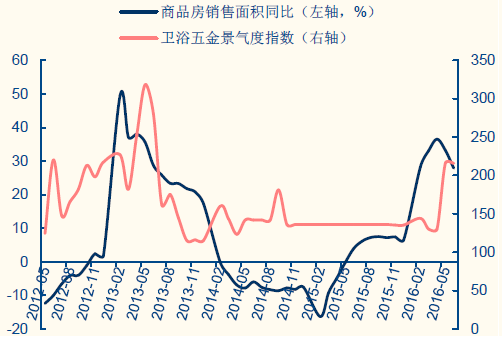

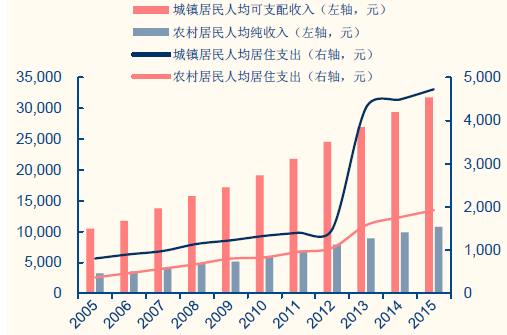

全国房产销售面积增速与卫浴五金行业景气度同步回升。卫浴五金行业的盈利驱动因素主要为房产新装及换装,其中新装修市场主要由房地产业景气度决定,旧房换装主要受住宅存量、居民人均收入及装修周期年限影响。2015年初以来,我国商品房销售面积增速明显提升,截至2016年6月,全国商品房销售面积累计6.43亿平方米,同比增长27.9%,较上年同期高出24pct.;全国商品房待售面积约7.1亿平方米,同比增长8.6%,环比降低0.1%,虽然目前总体待售面积处于较高水平,但整体增速正显著下降,且待售面积已连续4个月出现负增长,可以看出房产市场去库存效应已非常明显。此外,我国居民人均收入不断上涨、居民居住环境要求不断提高也成为行业主要驱动因素之一。

我国商品房销售面积增速明显提升

商品房待售面积增速显著下降

卫浴五金行业景气指数稍滞后于房产销售景气度

居民人均收入与居住支出稳步上涨

整装卫浴是建筑产业化的重要内容,是政策鼓励发展方向。建筑产业化是指运用现代化管理模式,通过标准化的建筑设计以及模数化、工厂化的部品生产,实现建筑构部件的通用化和现场施工的装配化、机械化。发展建筑产业化是建筑生产方式从粗放型生产向集约型生产的根本转变,是产业现代化的必然途径和发展方向,其核心是建筑工业化。建筑工业化主要由主体工业化和内装工业化组成,内装工业化即卫生间、厨房、木作、收纳等内部部品进行工业化装配,集合各种管线,推进建筑施工品质提高和工艺便捷化。建筑工业化不仅要发展适应工业化生产方式的主体工业化,又要注重内装工业化的构建,在主体工业化使建筑达到标准化的基础上,通用化和规格化的内装部品工业化实现了建筑的多样化,有效解决了建筑工业化标准化与多样化之间的矛盾,提高工业化成品建筑的整体水平,真正实现建筑工业化。

定制整装卫浴相对于传统卫浴有诸多优点

项目 | 传统卫浴 | 整装卫浴 |

产品质量 | 现场手工作业的质量可控性差,瓷砖粘贴强度不均匀,易空鼓、开裂、剥落,地面平整度、跑水坡度依靠技工水平、经验和责任心,施工质量不统一 | 工厂化生产制造,产品质量依靠设备和模具,精度高,可控性强,质量统一 |

防渗漏性 | 水泥地面随温度的变化产生微小收缩裂缝,卫浴空间内带酸碱性的洗涤剂渗透至防水层上长时间浸泡产生老化,以及防水层施工质量的不可控性,易出现渗漏 | 防水底盘整体模压成型,可靠耐用,地面无需防水处理,无渗漏 |

施工难易度 | 湿法施工,施工复杂困难,多工种合作交叉施工,施工周期长 | 干法施工,标准化组装,安装简便快捷,现场安装1天内完成 |

环保性能 | 传统施工建造方式,现场施工及二次装修改造时在施工和拆除阶段会产生大量建筑垃圾 | 在生产、组装过程中不污染环境,无建筑垃圾产生,减少了水泥等高污染高能耗材料的使用 |

耐用性 | 6-8年后易出现渗水等问题 | 耐用超过20年以上 |

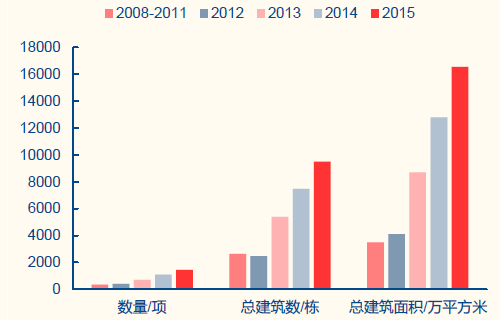

绿色建筑评价标识项目发展情况

绿色建筑申报项目的平均面积

我国整装卫浴行业还处于起步阶段。2015年,我国整装卫浴行业整体营收规模仅为十多亿元。未来,随着住宅产业化程度提高及居民住宅质量要求提升,整装卫浴将成为必然发展趋势。参考与我国民俗文化、居住条件类似的日本可以发现,整装卫浴在日本新房装修市场和换装市场分别占据90%和70%的份额,卫生间装修高度整体化是住宅产业化的必由之路;而对比同为住宅产业化解决方案之一的我国整体衣柜和整体橱柜行业也可以看出,整体衣柜和整体橱柜同样以集中化、工业化和标准化为特征,历经短短十余年经由导入期和成长期的发展便已替代人工打造衣柜、橱柜的传统模式成为市场主流。尽管目前市场较小、行业还处于发展初期,但是由整装卫浴厂商整合上游卫浴设备供应商,向下游客户提供整装卫浴解决方案的趋势正在形成。

行业发展空间巨大,百亿市场规模可期。定制整装卫浴在经济型酒店和中档酒店、医院、商品房住宅市场、保障性住房以及二手房装修等领域都有巨大的市场潜力。根据我们的测算,2015-2018年,行业营收CAGR约为122%,2018年行业市场容量接近160亿元。

我国有限服务酒店近年来继续中高速增长态势。截至2015年底,我国有限服务酒店总数已达到21,481家,同比共增加5,106家,客房总数为1,969,145间,增加了443,674间,增长幅度为29.08%。其中中端酒店1,749家,增长幅度为86.86%,经济型酒店19,732家,增长幅度为27.81%。随着我国旅游行业不断发展及消费者生活水平的提高,预计未来有限服务酒店还将在规模和覆盖度上保持稳健成长。根据全球酒店用品巨头乐柏美商业用品(RCP)发布的中国酒店业预估报告,在未来八到十年的时间内,经济型酒店和中档酒店的市场份额会达到30%或者更高的水平。据此计算,到2018年,我国有限服务酒店客房将达到275.26万套。此外,根据《企业文化》数据显示,有限服务酒店翻新周期一般为3—5年,未来每年由于客房重新装修带来的卫生间翻新需求将至少达到年均30.51万间(以5年换装周期计算),整装卫浴在酒店翻新市场同样空间巨大。

我国有限服务酒店发展情况

目前整装卫浴在我国住宅装修市场渗透率极低,一方面是由于住宅工业化程度不高,另一方面是引进的日系技术直接将SMC 等复合材料作为整装卫浴的基材和面材,而中国消费者习惯和可接受的装饰面材是瓷砖和大理石等。未来,随着装配式建筑的推广以及整装卫浴采用瓷砖和石材等常规材料结合SMC基材的技术不断成熟,越来越多的新售商品房可以采用整装卫浴进行卫生间装修。由于新售商品房普遍比旧房配备更多的卫生间,我们以每50平方米配备一个卫生间计算,未来3年都将有超过2,000万套新售商品房的整装卫浴潜在需求。与此同时,由于整装卫浴污染小和工期短等优点,在二手房装修或旧房的卫生间翻新上同样空间广阔。我们以15年翻修周期和70平方米配套一间卫生间测算,整装卫浴在翻新装修市场上的潜在需求同样超过2,000万套/年。

保障性住房是解决低收入群众住房需求,也是住宅产业化重要应用市场。一方面,保障房主要提供给中低收入人群使用,居住者无法承担高昂装修费用,配套工业化精装修适合保障房市场。另一方面,保障性住房由政府主导建设,是国家推进住宅产业化理念的有利平台。根据《中华人民共和国国民经济和社会发展第十二个五年规划纲要》的要求,十二五期间国家将推进“城镇保障性安居工程”,兴建各类保障性住宅3,600万套。截至2014年底,保障房已经开工建设3,230万套。2015年,全国城镇保障性安居工程计划新开工740万套(其中各类棚改580万套),基本建成480万套。截至2015年12月底,已开工783万套,基本建成772万套。我们预计十三五期间,保障性住房建设力度依然维持在较高水平。

整装卫浴在医院、学校、宿舍等市场同样具有较大的市场空间。医院病房对卫生要求比较高,定制整装卫浴空间易于打扫整理,保持整洁,符合医院的要求。学校和工厂宿舍卫生间一般具有使用空间狭小、要求功能齐全、布局统一的特点,而定制整装卫浴空间集成各类卫浴功能,不仅可在限定空间内实现多种卫浴功能,还因集中设计、集中生产而具备规格统一的特点,符合学校和工厂对宿舍卫生间的要求。

定制整装卫浴市场空间测算

使用领域 | 测算项目 | 2015A | 2016E | 2017E | 2018E |

酒店 | 翻新装修(万间) | 30.51 | 30.51 | 30.51 | 30.51 |

渗透率(%) | 5 | 6 | 7 | 10 | |

新增装修(万间) | 24.26 | 28.11 | 32.58 | 37.76 | |

渗透率(%) | 8 | 9 | 10 | 13 | |

合计装修(万间) | 54.77 | 58.62 | 63.09 | 68.27 | |

整装卫浴(万套) | 3.47 | 4.36 | 5.39 | 7.96 | |

商品房住宅 | 翻新装修(万间) | 2,350 | 2,350 | 2,350 | 2,350 |

渗透率(%) | 0.1 | 0.3 | 1 | 2 | |

销售面积(万平方米) | 112,406 | 118,026 | 110,944 | 102,069 | |

同比增速(%) | 6.9 | 5 | -6 | -8 | |

新增装修(万间) | 2,248 | 2,361 | 2,219 | 2,041 | |

渗透率(%) | 0.3 | 0.6 | 1.5 | 2.5 | |

合计装修(万间) | 4,598 | 4,710 | 4,569 | 4,391 | |

整装卫浴(万套) | 9.09 | 21.21 | 56.78 | 98.03 | |

保障性住房 | 保障性住房建成量(万间) | 772 | 700 | 600 | 500 |

渗透率(%) | 0.2 | 0.8 | 1.6 | 2.4 | |

整装卫浴(万套) | 1.54 | 5.6 | 9.6 | 12 | |

医院 | 翻新装修(万间) | 22.25 | 22.25 | 22.25 | 22.25 |

渗透率(%) | 0.1 | 0.2 | 0.3 | 0.6 | |

使用领域 | 测算项目 | 2015A | 2016E | 2017E | 2018E |

床位数(万张) | 534 | 587 | 640 | 685 | |

病房数(万间) | 178 | 196 | 213 | 228 | |

同比增速(%) | 8 | 10 | 9 | 7 | |

新增装修(万间) | 13 | 17.8 | 17.62 | 14.94 | |

渗透率(%) | 4 | 10 | 18 | 30 | |

合计装修(万间) | 35.25 | 40.05 | 39.87 | 37.19 | |

整装卫浴(万套) | 0.54 | 1.82 | 3.24 | 4.62 | |

整装卫浴套数总计(万套) | 14.65 | 33 | 75.01 | 122.6 | |

整装卫浴套数同比增速(%) | - | 125.29 | 127.33 | 63.44 | |

整装卫浴平均单价(万元/套) | 1 | 1.1 | 1.2 | 1.3 | |

整装卫浴营收总计(亿元) | 14.65 | 36.3 | 90.02 | 159.39 | |

整装卫浴营收同比增速(%) | - | 147.82 | 148 | 77.06 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国卫浴五金行业市场行情监测及投资前景研判报告

《2024-2030年中国卫浴五金行业市场行情监测及投资前景研判报告》共十一章,包含2024-2030年中国卫浴五金行业发展趋势分析,2024-2030年中国卫浴五金行业发展预测分析,2024-2030年中国卫浴五金行业投资机会与投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)