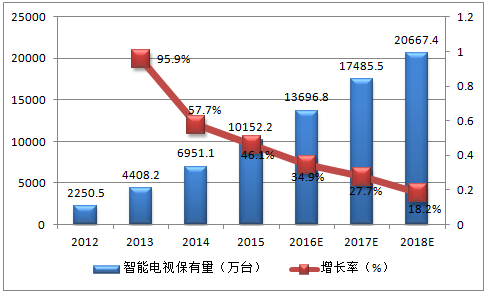

电视市场市场发展多年,市场容量相对稳定,每年整体电视市场销售量在4000--5000万台,未来几年由于具有互联网功能的智能电视的发展和普及,电视可能迎来加速换机的潮流,未来几年市场将有较为快速的增长。而在电视市场当中,智能电视已经成为发展主流,因此未来几年智能电视的渗透率将会不断提升,传统的电视机将会逐渐退出市场。2016年智能电视的渗透率可能突破85%。

2012-2018年中国平板电视及智能电视销售量

2013年中国智能电视市场开始高速增长,2013年至今都是智能电视发展的黄金时期,智能电视的保有量迅速提升。未来3--5年智能电视将会进一步普及,可能带来一波电视换机高峰期,智能电视的普及率将实现快速提升。智能电视设备的普及,将会为互联网电视整体生态的发展奠定坚实的基础,整体内容层面的收入及广告收入都以足够的用户量为前提。未来随着设备的普及,整体互联网电视生态系统的收入也会得到快速提升。

2012-2018年中国智能电视保有量

互联网电视的整体产业链呈现出两头大中间小的“哑铃式”结构,产业链上游内容端集中了大量的内容提供商,内容提供商汇集了多家内容生产商和制造商的内容资源,从而为互联网电视提供丰富的内容资源。产业链下游输出终端集中了大量的电视、机顶盒及无屏电视等产品。产业链的中间环节由于受行业监管政策的影响,只集中了数量有限的七家集成播控牌照商。

互联网电视产业链可以分为三个大环节。第一个环节是内容提供方,是互联网电视所谓“OTT”的最主要表现,不同的内容提供商,包括影视公司,电视台,互联网视频网站等,共同构成了互联网电视丰富的内容体系。第二个环节是牌照方,包括内容牌照商和集成平台牌照商。这一环节是政府部门对于互联网电视行业监管的核心,同时也是产业链当中连接内容和终端的通道,根据政策只有牌照商的存在才能打通内容与终端的通道。集成平台牌照已经停止发放,成为产业链当中的最稀缺资源。而内容提供和牌照商共同都在视频服务商的范围内。第三个环节是终端,终端包括纯硬件和系统软件。系统和软件部分还要受到监管,由牌照商做一定的掌控,终端生产则依靠传统的电视厂商以及新兴的互联网企业电视品牌商。

互联网电视集成平台由节目集成和播出系统、EPG管理系统、客户端管理系统、计费系统、DRM数字版权保护系统等主要功能系统完整组成,互联网电视集成机构对所建集成平台应当独家拥有资产控制权和运营权、管理权。互联网电视集成机构应当建立互联网电视独立的用户管理,计费认证体系,不得与传输网络运营商合作进行互联网电视业务的用户管理、计费认证工作。集成机构所选择合作的互联网电视终端产品,只能嵌入一个互联网电视集成平台的地址,终端产品与平台之间是完全绑定的关系,集成平台对终端产品的控制和管理具有唯一性。

2016年中国互联网电视集成牌照发放情况

牌照商 | 验收时间 | 集成平台播出呼号 | 内容平台播出呼号 | 运营主体 |

央视国际 | 2010年6月 | 中国互联网电视 | CNTV | 未来电视有限公司 |

百视通 | 2010年7月BBTV网视通 | 东方网络电视 | 百视通新媒体股份有限公司 | |

杭州华数 | 2010年8月 | 华夏互联网电视 | 华数互联网电视 | 华数传媒网络有限公司 |

南方传媒 | 2011年3月 | 互联八方 | 云视听 | 广东南广影视互动技术有限公司 |

湖南电视台 | 2011年5月 | 和丰互联网电视 | 芒果TV | 快乐阳光互动娱乐传媒有限公司 |

中国国际广播电台 | 2011年6月 | 环球网视 | CIBN互联网 | 电视国广东方网络(北京)公司 |

中央人民广播电台 | 2011年11月 | 中央银河互联网电视 | 央广TV | 央广新媒体文化传媒(北京)有限公司 |

七家牌照商中,起步较早动作较多的是百视通和华数,目前积累了一定的用户资源。另外起步稍晚的央视动作也较多,先后与腾讯、小米、乐视等互联网企业开展合作,积极扩大用户资源。南方传媒前期主要借助合作方优朋普乐进行业务的扩展,之后与腾讯合作较为密切。中央人民广播电台主要借助旗下合资公司银河互联网电视公司来开展业务。湖南电视台的芒果TV自身既是牌照商又有大量内容,直接与终端厂商进行合作。

2016年中国牌照商发展情况比较

牌照商 | 特点 | 合作 |

央视国际 | 拥有政策和内容资源优势 | 与小米合作紧密 |

百视通 | 技术、市场资源和运营积累 | 全产业链积累,直接同终端厂商合作;依靠风行网进一步拓展市场 |

杭州华数 | 市场导向型,胆大灵活 | 与阿里巴巴合作,在互联网机顶盒领域表现出色 |

南方传媒 | 借助第三方优势,合作方推动力度较大 | 与优朋普乐,腾讯等进行合作 |

湖南电视台 | 内容和品牌优势 | 自有独家内容丰富,与终端厂商直接合作 |

中国国际广播电台 | 拥有国际化资源优势 | 与优酷深度合作,与搜狐、PPTV、VST等也有内容层面合作 |

中央人民广播电台 | 合作灵活性上有优势 | 主要与爱奇艺合作,推动同终端厂商的合作 |

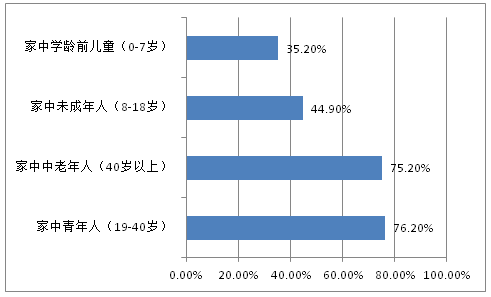

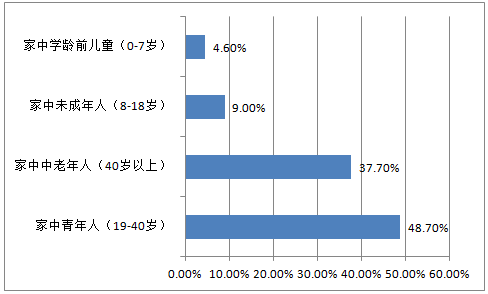

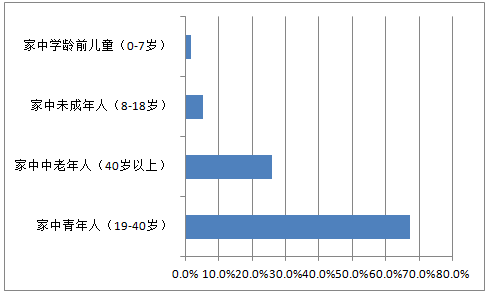

家中使用电视最多的是青年人和老年人,其中青年人观看时长最长的家庭最多,中老年人也是电视的主要受众。而家中购买互联网电视的决策大多数都是由年轻人做出的,占比为67.2%。青年人已经成为电视的最主要受众,并且购买决策由青年人做出,因此他们是互联网电视销售的主要营销对象。

2016年中国互联网电视用户电视使用者

2016年中国互联网电视用户电视观看时长最长

2016年中国互联网电视用户电视使用决策者

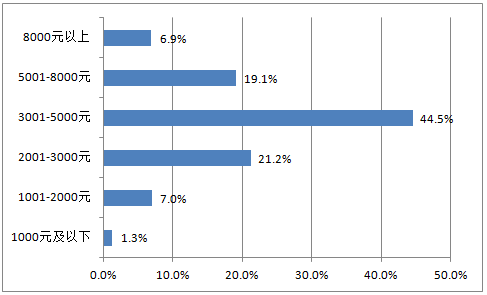

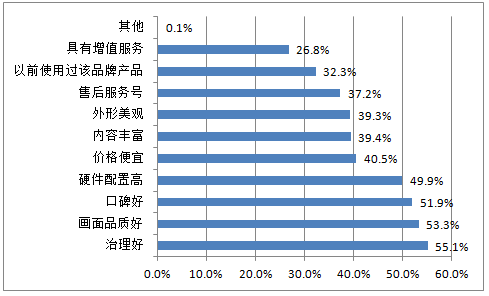

互联网电视价格绝大多数在5000元以下,以3001-5000的区间占比最高,总体来说互联网电视价格不高,较为亲民,普及门槛较低。互联网电视硬件市场已经发展到较为成熟的阶段,品牌及产品众多,竞争激烈,价格不断拉低。而用户选择某一品牌的电视时,考虑较多的是电视的质量口碑等传统因素,对于内容服务等考量相对较少。

2016年中国互联网电视用户电视价格

2016年中国互联网电视用户购买某品牌电视原因

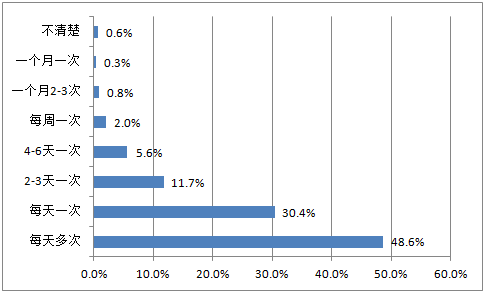

从互联网电视的使用频率来看,79%的用户表示每天都会观看,可见在家庭中电视的使用率较高。从使用市场来看,工作日使用时间相对较短,一般在3个小时以内,通常在晚上回家之后使用,晚上仍然是互联网电视的黄金时间。而周末互联网电视的使用时间很长,接近70%的家庭使用在3个小时以上,使用率较高。

2016年中国互联网电视用户使用互联网电视频率

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网电视行业市场研究分析及发展趋向分析报告

《2024-2030年中国互联网电视行业市场研究分析及发展趋向分析报告 》共七章,包含中国互联网电视产业链梳理及全景深度解析,互联网电视行业产业链代表性企业发展布局案例研究,中国互联网电视行业市场前瞻及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)