1 、我国大气污染概况

近年来,随着我国工业化和城镇化进程的深入推进,化石能源利用和资源消耗持续增加,大气污染形势进一步恶化,区域性大气复合污染继续加剧,多重污染物排放量居世界前列,2014 年,我国工业废气排放量达 694,190 亿 Nm 3 ,相比于 2013 年同比增加 3.7%。

(1)主要大气污染物排放情况综述

SO 2 、NO X 及烟(粉)尘排放是我国大气污染物的重要组成部分。自 2011 年-2014 年,受益于我国强制推行工业废气治理政策,SO 2 、NO X 排放呈现下降趋势。

但由于我国工业基础雄厚,整体排放基数仍居高不下;烟(粉)尘排放量则呈现振荡上升趋势,其中 2014 年同比上升 36.20%,较 2011 年排放量复合增长率达10.83% 1 。且自 2013 年以来,PM 2.5 引发的“雾霾”现象影响更是有加剧趋势。由此可见,我国大气污染治理工作任重道远,而雾霾防治工作更是迫在眉睫。主要大气污染物排放及其变化情况如下:

2011-2014 年主要大气污染物排放及其变化情况

由上图可见,我国大气污染治理工作虽卓见成效,但由于污染基数大、污染变化情况存在不确定性,且尚未呈现根本性扭转趋势,大气污染治理成为一项需要长期重视和加强的工作。

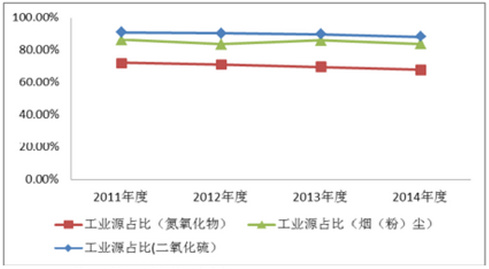

(2)工业源是大气污染物的主要来源

根据《2014 年环境统计年报》显示,工业源依然是大气污染物的最主要来源。

并且由于相对于生活源、机动车等其他污染来源,工业源相对集中,受政策驱动效果更为明显,且综合整治社会效益显著,因此是我国大气污染治理的关键环节。

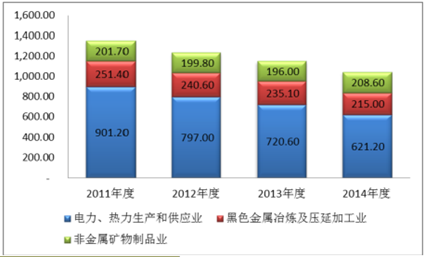

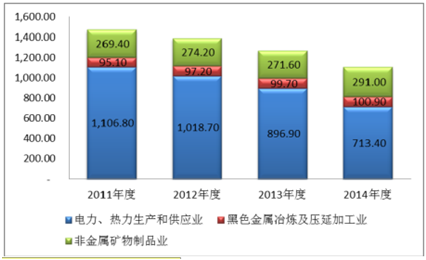

(3)工业污染源结构分析

电力、热力生产和供应业,黑色金属冶炼及压延加工业,非金属矿物制品业是工业污染源的“三巨头”,以 2014 年为例,上述三个行业的 SO 2 、NO X 、烟(粉)尘排放量分别占工业污染源对应项目排放量的比重为 60.03%、78.68%、66.21%。

其中,电力、热力生产和供应业是 SO 2 、NO X 污染源治理的关键领域;而在烟(粉)尘污染方面,2014 年黑色金属冶炼及压延加工业污染情况开始比电力、热力生产和供应业更为严重,但电力、热力生产和供应业的烟(粉)尘排放量同样呈现持续增长态势。具体情况如下:

①“三巨头”SO 2 排放情况(单位:万吨)

②“三巨头”NO X 排放情况(单位:万吨)

③“三巨头”烟(粉)尘排放情况(单位:万吨)

2 、我国大气污染治理投资现状

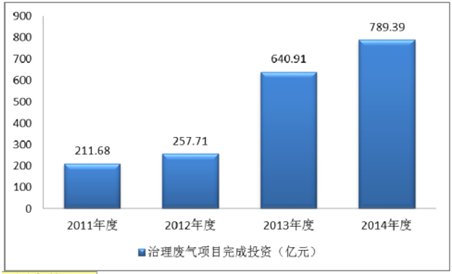

(1)行业投资概况

“十二五”期间,我国对大气污染治理工作保持了高度重视,2011-2014 年间,治理废气项目完成投资复合增长率高达 55.07%,为相关脱硫、脱硝、除尘细分行业内的企业创造了有利的成长空间,具体情况如下:

(2)“十二五”期间,我国工业烟气治理行业获得长足发展

“十二五”期间,受益于我国对烟气治理重视度提高,相关治理领域的投资力度加大,有效地提升了烟气排放企业的环保观念,从而推动工业烟气治理行业获得较快发展。随着“十三五”期间“超低排放”更高污染治理标准的提出,现有工业烟雾气环保治理设备已无法实现新的更高排放标准,在对工业烟气治理行业提出新技术、新产品要求的同时也创造了新的市场需求空间。现阶段,我国工业烟气治理行业的情况如下:

①电力、热力生产和供应业废气污染物处理情况

A.总体情况

根据《2014 年环境统计年报》,电力、热力生产和供应业拥有废气治理设施28,261 套,占重点调查工业企业废气治理设施总数的 10.8%。其中,脱硫设施 6,673套,占重点调查工业企业脱硫设施总数的 27.0%;脱硝设施 2,224 套,占重点调查工业企业脱硝设施总数的 54.1%;除尘设施 18,700 套,占重点调查工业企业除尘设施总数的 9.5%。

B.火电厂废气污染物治理情况

根据《2014 年环境统计年报》,2014 年,纳入重点调查统计范围的火电厂(包括自备电厂)共 3,288 家,共有机组 7,878 台,有脱硫设施的机组为 4,836 台,有脱硝设施的机组为 2,484 台,有除尘设施的机组为 5,791 台;脱硫机组装机容量占总装机容量的 81.5%,脱硝机组装机容量占总装机容量的 70.5%,除尘机组装机容量占总装机容量的 92.2%。(2015 年 12 月,“超低排放”污染防治标准提出后,原有设备较难满足更为严格排放标准亟需新产品的开发以满足更严格减排标准的需求,具体请参见本小节之“3/(1)‘十三五’超低排放更高标准带来行业发展新机遇”。)

②非金属矿物制品业废气污染物处理情况

A.总体情况

根据《2014 年环境统计年报》,2014 年,非金属矿物制品业重点调查工业企业 33,057 家,占重点调查工业企业总数的 21.4%;全年工业废气排放量为 128,459.8亿 Nm 3 ,占重点调查工业企业废气排放量的 18.5%;二氧化硫排放量为 208.6 万吨,占重点调查工业企业排放量的 13.2%;氮氧化物排放量为 291.0 万吨,占重点调查工业企业排放量的 22.1%;烟(粉)尘排放量为 264.5 万吨,占重点调查工业企业排放量的 20.9%。

非金属矿物制品业拥有废气治理设施 76,762 套,占重点调查工业企业废气治理设施总数的 29.4%。其中,脱硫设施数 2,612 套,占重点调查工业企业脱硫设施总数的 10.6%;脱硝设施数 1,054 套,占重点调查工业企业脱硝设施总数的 25.6%;除尘设施数 69,735 套,占重点调查工业企业除尘设施总35.4%。

B.水泥制造企业废气污染物处理情况

根据《2014 年环境统计年报》,2014 年,纳入重点调查统计范围的水泥制造企业(以下简称“水泥企业”)3,535 家,占非金属矿物制品业重点调查工业企业数量的 10.7%。水泥企业有 920 套脱硝设施,占非金属矿物制品业脱硝设施数的87.3%;水泥企业拥有除尘设施 50,727 套,占非金属矿物制品业除尘设施数的72.7%。

③黑色金属冶炼及压延加工业废气污染物处理情况

A.总体情况

根据《2014 年环境统计年报》,2014 年,黑色金属冶炼及压延加工业重点调查工业企业 3,880 家,占重点调查工业企业总数的 2.5%;全年工业废气排放量为181,693.6 亿 Nm 3 ,占重点调查工业企业废气排放量的 26.2%;二氧化硫排放量为215.0 万吨,占重点调查工业企业排放量的 13.5%;氮氧化物排放量为 100.9 万吨,占重点调查工业企业排放量的 7.7%;烟(粉)尘排放量为 427.2 万吨,占重点调查工业企业排放量的 33.7%。

黑色金属冶炼及压延加工业拥有废气治理设施 18,103 套,占重点调查工业企业废气治理设施总数的 6.9%。其中,脱硫设施 995 套,占重点调查工业企业脱硫设施总数的 4.0%;脱硝设施数 39 套,占重点调查工业企业脱硝设施总数的 0.9%;除尘设施 16,162 套,占重点调查工业企业除尘设施总数的 8.2%。

B.钢铁冶炼企业废气污染物排放及处理情况

2014 年,纳入重点调查统计范围的、有烧结机或球团设备的钢铁冶炼企业 683家,占黑色金属冶炼及压延加工业重点调查企业数的 17.6%,共有烧结机数 1,191台,其中 599 台有脱硫设施,839 台有除尘设施;有球团设备数 552 套,其中 83套有脱硫设施,318 套有除尘设施。

3 、我国工业烟气治理行业市场未来发展前景广阔

(1)“十三五”超低排放更高标准带来行业发展新机遇

我国“十二五”、“十三五”关于工业烟气排放标准的基础规定如下:

单位:mg/m 3

注1:“十二五”期间排放标准选自《火电厂大气污染物排放标准》(GB13223-2011);

注2:“十三五”期间排放标准选自《全面实施燃煤电厂超低排放和节能改造工作方案》(环发[2015]164号);

注3:上述标准主要针对燃煤发电环节的工业烟气排放控制设定由上表可知,我国“十三五”期间将执行更为严格的“超低排放”标准,二氧化硫、氮氧化物、烟(粉)尘排放量排放标准将进一步趋严,且减排力度继续加强。因此,“十二五”期间大气烟气治理行业虽已实现脱硫、脱硝及除尘设备的普及,但对应的排放标准在“十三五”期间趋严后,相应设备存在迫切的升级换代需求或需通过开发更精密产品以来满足更严格的减排标准,为行业内企业带来了巨大的市场需求空间和发展机遇。

(2)细分行业未来发展前景广阔

①烟气脱硫行业:市场需求趋于多元化

公司除雾净化设备是针对脱硫环节的“雾滴”净化处理,是脱硫机组的重要组成部分。除公司的除雾器、合金产品外,脱硫机组设备还包括吸收塔、输送机、换热器等。该市场较为细分,无法获取公开的细分市场需求数据,因此下文市场需求前景分析时通过脱硫机组的投资需求趋势来反映公司除雾器系列产品未来市场的发展前景。

A.尚未安装脱硫装置的存量机组的脱硫建设需求

截至 2013 年末,未安装脱硫装置的煤电机组大约有 0.66 亿千瓦,按照脱硫系统造价 150 元/千瓦测算,2014 年到 2020 年期间,存量机组的脱硫投资需求接近 100 亿元。(数据来源:《中国城市金融》,2015(2):56-58)

B.新建煤电机组的脱硫建设需求

2013 年末,我国燃煤发电装机容量达到 7.86 亿千瓦,而根据中电联的预测,到 2020 年我国煤电装机容量将达到 11.67 亿千瓦。考虑到期间每年还将关停 1,000万千瓦左右的小火电机组,在 2020 年之前新建燃煤发电机组的总规模在 4.51 亿千瓦左右,增量机组的脱硫建设投资需求将接近 700 亿元。(数据来源:《中国城市金融》,2015(2):56-58)

C.已安装脱硫装置的存量机组的更新改造需求

自 2014 年 7 月开始,存量火电机组开始实行更为严格的 2011 版大气污染物排放标准;截至本招股说明书签署日,排放标准进一步提高的“超低排放“标准开始执行。为达到新的排放标准,部分存量脱硫机组需要更新改造。截至 2013 年末,我国已安装脱硫装置的煤电机组约 7.2 亿千瓦,预计其 30%需要更新改造,按照改造均价 75 元/千瓦测算,2014 年到 2020 年存量机组更新改造的脱硫投资需求在 160 亿元左右。(数据来源:《中国城市金融》2015(2):56-58)

D.其他领域的脱硫需求

由于煤电行业二氧化硫排放量占比逐年下降,排放控制的重点将转向其他行业,包括锅炉、钢铁、水泥等领域在内的非煤电烟气脱硫市场容量将进一步增加。

根据中国环境保护产业协会的预测,这部分市场的年需求规模在 80 亿元左右。 (数据来源:《中国城市金融》,2015(2):56-58)

②烟气脱硝行业:未来仍将保持一定强度的投资力度烟气脱硝领域根据脱硝环节不同分为前端脱硝环节、后端脱硝环节。其中前者以燃烧过程的控制氮氧化物产生技术为主;后者以SCR技术及SNCR技术为主,公司生产的 SCR 尿素热解系统、SCNR 脱硝系统为后端脱硝环节的减排设备。此外,脱硝细分行业还包括脱硝催化剂、还原剂等。由此可见,脱硝市场较为细分,且难以针对单独设备需求获取公开市场数据,因此下文市场需求前景分析时以脱硝整体投资需求来反映公司脱硝设备未来市场的发展前景。

我国烟气脱硝行业的起步时间晚于脱硫进程,在进入“十二五”之后开始快速增长。2013 年,我国二氧化硫的年排放量减少了 21.05%,而同期氮氧化物排放总量为 2,227.40 万吨,较 2006 年增加 46.17%(数据来源:国家统计局)。在“十二五”末到“十三五”期间,预计国家对于烟气脱硝的监管力度将会进一步加强,市场需求将逐步得到释放。在火电领域,截至 2013 年末,我国已投运火电厂烟气脱硝机组的总装机容量约 4.3 亿千瓦,占全国现役火电机组容量的 50%左右,存量机组仍有较大空间。按照脱硝系统造价 100 元/千瓦进行估计,这将产生 430 亿元的市场需求。此外,根据中电联的预测,2014~2020 年期间我国需新建燃煤发电机组约 4.5 亿千瓦,这将带来新建煤电机组的脱硝投资需求约 450 亿元。在锅炉和其他工业领域,保守估计每年将产生 40 亿元的脱硝需求(数据来源:《中国城市金融》,2015(2):56-58)。

③烟气除尘行业:标准提高推动产业升级,大规模改造在即除发行人采用的湿式除尘技术外,除尘领域存在电除尘、布袋除尘、电袋除尘等技术路线。其中湿式除尘技术针对的是 PM 2.5 细颗粒,为除尘领域中的精细控制技术,而电除尘、布袋除尘、电袋除尘针对的粉(尘)粒径较大,双方的市场不存在相互替代性。但现有的公开数据未对市场容量予以区分,因此下文市场前景分析时通过烟气除尘整体投资需求趋势来反映公司湿式除尘系列产品未来市场的发展前景。

A.市场规模预测

随着“超低排放”概念的提出,我国烟气除尘行业有望迎来一轮新的市场发展机遇。目前重点地区火电排放特别限值的标准已经低至 20mg/Nm 3 ,电厂目前普遍安装的干法静电除尘设备已经无法满足排放要求。在颗粒物排放日益受到公众关注的背景之下,未来排放限值标准还可能进一步趋于严格,这将催生高效除尘设备的推广使用。

2013 年末我国燃煤发电的装机容量为 7.86 亿千瓦,根据中电联的预测,2014年到 2020 年新建燃煤机组的规模将达到 4.51 亿千瓦。假设存量机组中 80%需要进行除尘设备升级,按照 100 元/千瓦的投资均值估计,“十二五”末到“十三五”期间我国火电行业烟气除尘的市场空间将达到 1,000 亿元以上。此外,在钢铁、水泥等其他烟尘颗粒物高排放行业,如果政策要求和扶持措施能够到位,其潜在的烟气除尘需求在“十三五”期间也有望逐步释放,该部分需求带来的除尘市场空间也将达到 400 亿元以上。结合来自电力、工业两部门的需求,预计在“十二五”末到“十三五”期间,我国烟气除尘行业的年均市场空间将在 200 亿元以上

B.以湿式静电除尘为代表的高效除尘技术将逐渐成为技术路线主流在目前存在的各条技术路线中,湿式静电除尘应用前景最为广阔。一方面,该技术除尘效率高,出口排放浓度可降至 5mg/m 3 以下;另一方面,该技术适用于多种污染物的减排控制(具体请参见本节之“二/(四)/3、烟气除尘技术”)。目前,湿式静电除尘在国内已逐渐得到推广应用,相关市场参与者较少。发行人因较早对该技术做了充分的研究试验,掌握了成熟的工艺水平,有望在市场竞争中取得先发优势。此外,包括低低温电除尘、移动电极电除尘在内的其他一些新技术和工艺也有望得到更多应用。

④与“十二五”期间治理废气相关投资进行对比分析

根据本小节“细分行业未来发展前景广阔”数据显示,“十二五”末至“十三五”期间,脱硫、脱硝、除尘市场总体投资规模可达 4,080 亿元,较 2011-2014 年间治理废气项目完成投资总额 1,899.69 亿元仍将实现较大幅度增长,由此可见,“十三五”期间,相关细分市场领域的设备需求仍将保持较好的增长态势,有利于相关企业实现可持续发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国大气污染治理行业发展战略规划及投资方向研究报告

《2024-2030年中国大气污染治理行业发展战略规划及投资方向研究报告》共十二章,包含2024-2030年大气污染治理行业投资机会与风险防范,大气污染治理行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国大气污染治理市场规模达1369.28亿元,“双碳”目标背景下市场潜力巨大 [图]](http://img.chyxx.com/2021/11/78847X30IB_m.jpg?x-oss-process=style/w320)

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)