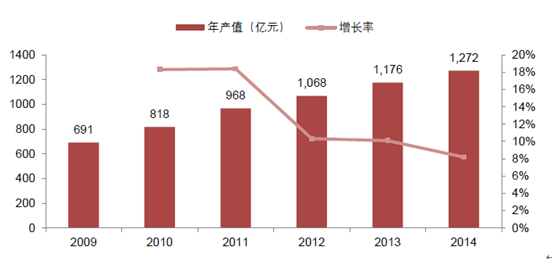

随着我国生活质量的提高和健康意识的加强,健身行业发展的速度依然比较可观,从2012年开始增长速度有所放缓。2014年,健身行业产值达到1272.28亿元,增长率为8.18%。

2009-2014年国内健身行业年产值情况

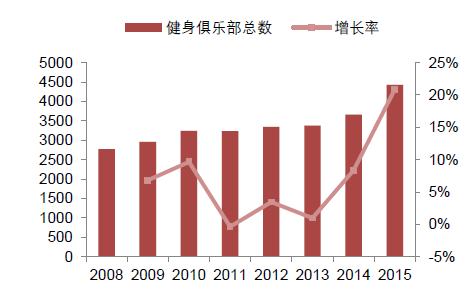

我国健身俱乐部数量自从出现以来一直保持较高的增长,但在2011-2013年间,健身市场竞争加剧导致出现关门潮,增长幅度趋小甚至出现负增长,但最近两年随着健身风潮的兴起后参与健身人数的增长,以及行业自身盈利模式的改进,健身俱乐部数量增长迅速,整个行业开始有复苏迹象,2015年俱乐部数量增长速度达到20%以上。

目前商业健身房一般采取会员制收费,健身房会员总数和健身房收入关联较大。受健身俱乐部数量的影响,会员数量在2011-2013年间也出现了放缓趋势,而近两年有意愿参与健身运动的人越来越多,会员数量出现了显著的增长。

2008-2015年国内健身俱乐部总数情况

2008-2015年国内健身俱乐部会员总数情况

相关报告:智研咨询发布的《2017-2022年中国健身市场运行态势及投资战略研究报告》

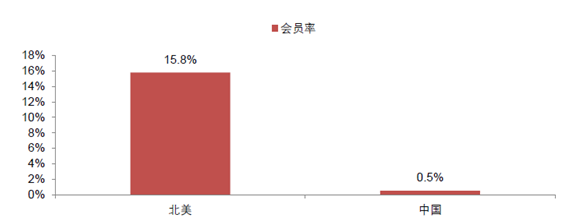

与美国为首的北美市场相比,我国在健身俱乐部数量和健身会员数量上都有着较大的差距。北美共有36742家健身俱乐部,会员数量达5600万,绝对数量都是我国的9倍左右,如果以总人口计算会员渗透率,北美健身俱乐部会员率为15.8%,而我国仅为0.5%左右,近30倍的会员渗透率差距主要源于:

(1)国内健身观念与习惯仍在建立过程中:北美地区崇尚健身文化,健身理念根深蒂固,美国家庭非常重视从小对孩子运动习惯的培养,运动被视为一项必须特长受到重视,由此对运动的兴趣延续一生;国内基础教育阶段学生课业负担繁重,缺乏体育锻炼时间与机会,往往错过运动技能的掌握以及对运动兴趣进行培养的最佳时期,造成成年后对体育锻炼的忽视。近年一方面家长和学校开始重视鼓励学生积极参加锻炼、培养体育特长,另一方面国外健身风潮刮至国内带动成年人走进健身房,健身意识和习惯的培养方兴未艾。

(2)成本上,国内健身成本较美国相对更高:根据IHRSA统计,2015年美国线下健身房市场规模258亿元,会员5531万人,人均消费466元,占其人均收入水平不到1%。而与此相对应,我国目前商业健身房基本以年卡销售作为主要收入来源,年卡价格基本在5000元左右,占我国城镇人均年工资水平约9%左右。美国人均健身支出/人均收入更小,进行健身消费成本更低。

(3)供给丰富性上,美国健身房业态更为丰富,吸引了更为广泛的消费者群体:目前国内健身房盈利模式单一,主流健身房皆采取年卡+私教模式,面向客户群体多为一二线城市高收入阶层,提供服务内容同质化较为严重。与此相对,美国健身房拥有面向大众阶层的平价连锁健身房如Planet Fitness(16美元/月),面向中产阶级的高端连锁健身房如Life Time Fitness(40-160美元/月/人)以及面向专业运动员或对某专项运动领域感兴趣的健身人士的小型健身工作室如Soul Cycle(34美元/月),丰富的业态吸引了更为广泛的消费者群体走进健身房。

中国和北美健身会员渗透率比较

商业性健身服务业主要由各种大型商业性俱乐部和小型健身工作室构成,大型俱乐部又分为连锁和非连锁。大型健身俱乐部和工作室的上游行业为健身设备生产商,目前健身设备生产行业为充分竞争行业,销售价格比较稳定,国内外都有较多健身器材品牌,档次分明,健身俱乐部可以根据自身定位和目标人群选择相应健身设备,对上游企业的依赖度较小。健身会所下游直接面向终端客户。我国巨大的人口基数、人均可支配收入的不断提高、城市化进程的快速推进以及居民健康意识的加强和闲暇时间的增加,保证了广阔且日益扩大的消费群体。

商业健身业上下游

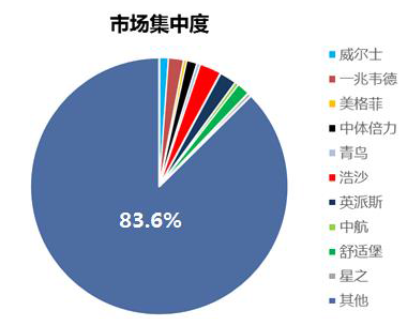

商业健身行业竞争壁垒小,市场品牌分散。健身行业不依赖上游设备供应商,投入资金量可大可小,除了设备投入外只需要合适的选址和员工,行业进入障碍低,日益扩大的消费群体又吸引了大量新加入者。大量竞争者导致国内健身房市场品牌分散,中国前十大品牌健身房总体数量740家,仅占市场整体的16.4%,剩下的健身俱乐部又有66.8%以非连锁为主,没有真正意义上的龙头企业。

健身行业市场集中度

全国大型连锁健身俱乐部目前主要入驻一二线城市,并主要集中少数一线城市。大型连锁健身俱乐部设施齐备,环境优雅,地理位置优异,所以收费较高。一二线城市人群收入较高,是健身风潮最初接受者,有经济能力也有健身意愿享受高端健身俱乐部的各项服务。目前健身俱乐部尚未有全国扩张的品牌,显示出很强的地区性,在国内排名前列的连锁品牌中,一般只在起源地开设较多门店,在其余地方扩张幅度较小。而更多的连锁品牌主要以区域市场为主,例如中航时尚,基本只在某个一二线城市开设门店。

部分连锁品牌门店地区分布

品牌 | 门店分布 |

威尔士 | 上海 78 家,北京 家,北京 3家,重庆 6家,杭州 4家,大连 家,大连 4家,武汉 家,武汉 2家,南京、苏州绍兴 家,南京、苏州绍兴 1家 |

一兆韦德 | 上海 65 家,北京 家,北京 6家,深圳 6家,青岛 2家,杭州、宁波武汉大连沈阳天津 家,杭州、宁波武汉大连沈阳天津 1家 |

美格菲 | 上海 11 家,西安 家,西安 3家、武汉郑州 家、武汉郑州 2家,成都、杭州 北京苏常家,成都、杭州 北京苏常1家 |

中航时尚 | 深圳 17 家,天津、北京 家,天津、北京 1家 |

目前国内大型健身俱乐部一般采用会员预收费的模式,会员通过办理季度卡或者年卡的方式获得进入健身房训练的资格,并提供私教、团课等额外付费的增值服务进行营利,部分俱乐部会将增值服务和年卡相结合从而提高年卡价格。中航时尚2015年年报中,母公司当年预收账款项为1579万元,而母公司营收为1.23亿元,预收账款占比较大,大部分都是由年卡付费模式造成的,这是传统健身俱乐部普遍现象。

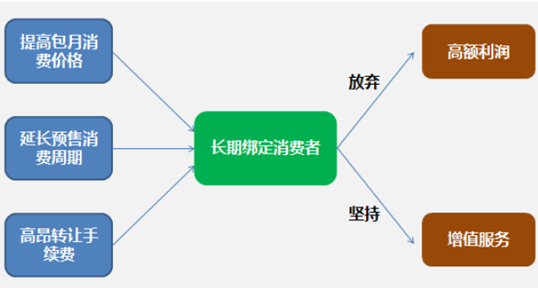

在定价模式上,俱乐部采取提高包月消费价格,延长包年预售消费周期,并辅以高昂的转让费。通过长期绑定消费者的方式,从放弃长期消费的消费者中获取高额利润,向坚持长期健身的消费者中进一步兜售增值服务,挖掘其剩余价值。这样的定价模式能获取更多的生产者剩余。

健身俱乐部定价模式

传统健身俱乐部提供面面俱到的健身场所,例如操房、单车房、有氧区、器械区、自由力量区甚至游泳池等,依靠丰富和先进的健身器材吸引会员。但由于竞争壁垒小,俱乐部缺乏技术优势,同质化严重,俱乐部只能采取价格战的方式吸引更多顾客,摊薄庞大的固定成本。而依靠低价格收取了大量预收款项后,健身会员数量猛增,俱乐部的后续管理和服务缺失,造成会员流失并失去了赚取后续更多收入的机会,难以长期获利。例如2011年行业领先者青鸟健身迫于亏损压力将北京的五家分店暂停营业。

国内健身行业在经历洗牌后,目前大型俱乐部和小型工作室正不断提升市场份额,中端品牌因同质化严重难以为继。根据虎嗅网的数据,2010年中端健身品牌占54%,到2013年下降为36%,低端品牌和高端品牌逐渐增多,个人工作室大量涌现,目前全国个人工作室在1万-2万家左右。高端健身俱乐部和个人工作室都注重提供特色服务形成差异化:高端健身房提供丰富的健身设备选择和高水平私教、团体课程吸引会员,并注重设备维护和人员管理,进一步提升用户体验从而提高续卡率,获取更多后续收入;而健身工作室则放弃了传统的会员制,通过按次计费的收费模式,主打细化定位的个性化训练。

大型俱乐部和小型工作室在实行差异化战略中,都将健身教学作为业务重点。对于大型俱乐部而言,私教和团体课程不仅利润率高,而且有助于培养会员对健身房的粘度;而健身教学对于个人工作室而言更是招揽顾客的招牌。在健身者看来,有无健身教练指导决定了健身的安全性和有效性,专业的健身教练成了去健身房健身的主要驱动力,达到了57%。

健身教练是去健身房健身的主要驱动力

大型俱乐部和小型工作室在健身教学的宣传和质量上有较大差异,教学业务面向不同人群。健身工作室的成本较低,但是对教练要求高,需要具备多年的从业经验和较高的健身技术,能为学员设置个性化课程。而目前市场上私人教练质量参差不齐,教练的培训认证较混乱,专业性和创新能力不足,在健身俱乐部中难以区分私教质量。在大部分的健身俱乐部中,私教课程收入的70%-85%都归俱乐部所有,剩下的15%-30%才归健身教练。俱乐部一般还需要教练承担销售任务,导致无法专注提高自己的业务水平。在这种背景下,有能力的教练有意愿选择自己开设健身工作室。但健身工作室宣传力度小,一般只在健身资深爱好者中有知名度,健身入门者接触较少,需要一定时间培育知名度。大型俱乐部依靠品牌和宣传效应吸引初级健身者,而小型工作室健身教学质量更好,适合对健身要求较高的人士,业务和客户群体也更有粘性。

近年来健身行业在与互联网结合之后产生了许多新玩法,我们认为互联网相关创新对健身行业的影响主要体现在以下方面(1)引流、提升产业资源利用效率(2)丰富健身产业内容(3)开发增值服务等方面为实体健身房提供支持和补充。传统健身房的经营将受益于互联网式包装和营销,无论在引流方式还是服务内容上都将得到极大丰富;而规模较小,缺乏知名度的个人工作室有望在互联网的帮助下锁定细分人群,赢得垂直市场部分空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国健身俱乐部行业市场全景调查及发展战略研究报告

《2024-2030年中国健身俱乐部行业市场全景调查及发展战略研究报告》共九章,包含中国重点城市健身俱乐部市场调研分析,中国领先健身俱乐部经营分析,中国健身俱乐部行业投资与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国健身俱乐部行业产业链分析:健身俱乐部数量降为41917家[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)