一、移动阅读行业现状

1、用户方面

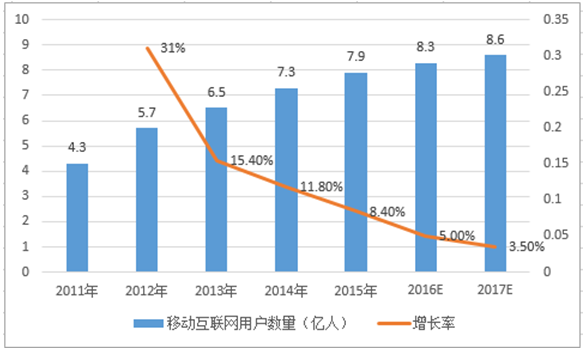

根据统计数据, 2015 年底我国移动互联网用户数达 7.9 亿人,同比增长 8.4%,在总人口中的渗透率达 58%。当前已进入平稳增长阶段,继续增长来源于移动 网络在低层级市场的渗透,以及智能网络终端的接入。随着智能手机的普及,我国互联 网用户现在更倾向使用手机直接上网。

2011-2017年移动互联网用户数量及增长率

2、内容方面

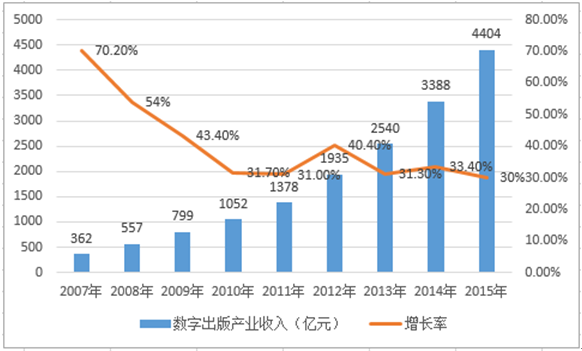

我国数字出版收入规模持续上升,2015 年同比增长 30%。据中国新闻出版研究院发布 的《2015-2016 中国数字出版产业年度报告》显示,2015 年我国数字出版产业继续保 持强势增长势头,全年收入规模为 4403.85 亿元,比 2014 年增长 30%。其中包含了数 字阅读、数字媒体、网络游戏、网络动漫、在线音乐、网络广告等多个产业。我国数字 出版产业收入在新闻出版产业收入的总比例由 2014 年的 17.1%提升至 2015 年的 20.5%,而在 2011 年我国数字出版产业收入仅占当年新闻出版业收入的 9.5%。

中国数字出版产业收入及增长率

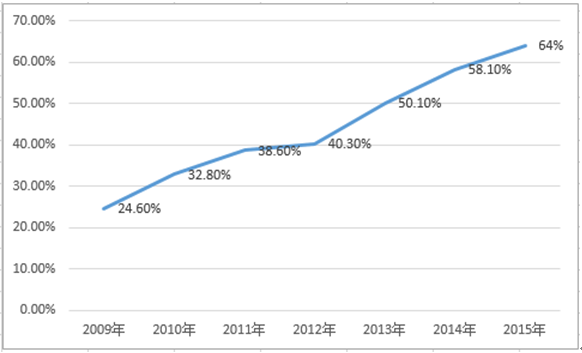

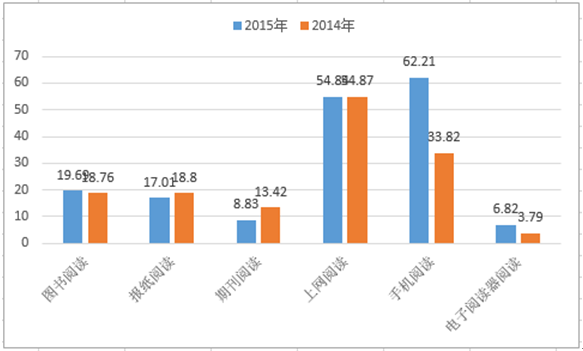

数字化阅读方式接触率持续大幅提升。据中国新闻出版研究院公布的《第十三次全国国 民阅读调查报告》显示,2015 年我国人均纸质图书阅读量为 4.58 本,电子书阅读量为 3.26 本。2015 年我国成年国民包括书报刊和数字出版物在内的各种媒介的综合阅读率为 79.6%,较 2014 年综合阅读率增长 1%;同时,我国成年国民数字化阅读方式的接 触率快速增长,2015 年达 64.0%,较 2014 年增长 5.9 个百分点。2015 年,我国成年 国民日均手机阅读时长为 62.21 分钟,较 2014 年增长 89.94%,手机阅读已经成为各 类媒介(包括图书阅读、报纸阅读、期刊阅读、上网阅读、电子阅读器阅读)中阅读时 长第一的媒介。

我国成年国民数字化阅读方式接触率

各类媒介阅读市场对比(单位:分钟)

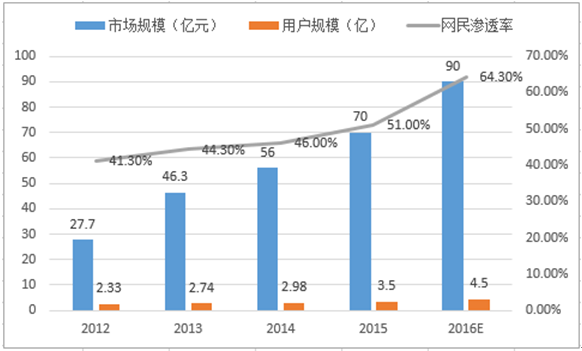

网络文学市场欣欣向荣。据速相关数据显示, 2015 年中国网络文学市场规模已经达到 70 亿元,相比 2014 年上涨 25%,预计 2016 年中国网络文学市场规模将达到 90 亿。2015 年中国网络文学用户规模达到 3.5 亿,网 络文学用户人数占整体网民人数高达 51%,预计 2016 年中国网络文学用户会达到 4.5 亿。

中国网络文学市场规模、用户规模及网民渗透率

3、政策方面

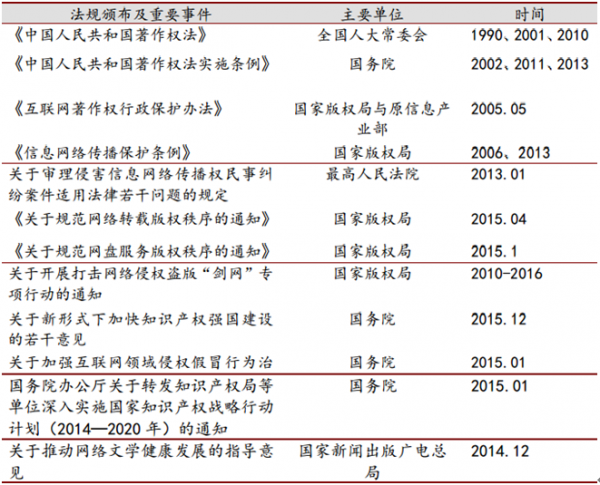

2015 年 1 月 5 日,广电总局印发了《关于推动网络文学健康发展的指导意见》,提出网 络文学发表作品的作者须实名注册,并表示持续打击网络文学作品侵权盗版行为;2015 年 4 月,国家版权局发布《关于规范网络转载版权秩序的通知》;2015 年 10 月,国家版 权局印发《关于规范网盘服务版权秩序的通知》;在一系列政策法规的落实下,打击网络 文学盗版日趋白热化,并将成为我国互联网文化发展建设的重要内容。

国家保护版权相关政策

4、盈利模式

从移动阅读产品的盈利模式来看,目前本质上大部分还是靠“广告+付费”。但随着移动 阅读产品的不断发展进步,也延伸出一些多元化的新模式。我们对移动阅读的主要盈利模式进行归纳讨论,并展望未来盈利模式的发展方向和发展空间。

1)用户付费阅读:付费方式包含两种,一是按阅读量计费,具体按本(1~10 元不等)、 按章(0.08~0.12 元/章)支付;二是按时间计费,VIP 用户行使权力进行月付/季付/ 半年付/年付,每月一般 5~20 元不等,订阅时长越长,单位边际成本下行。我国目前消 费者付费阅读的习惯正在养成初期,付费转化率并不是太高。

2)广告收入:广告当前仍是移动阅读产业最大的收入来源,通常植入在 APP 打开界面 和浏览页面之中。广告虽能带来较高收益,但由于移动端屏幕的限制,阅读时会一定程 度上影响消费者体验,过量和插播位置不当的广告会降低读者粘性。

3)IP 版权运营增值:网络文学网站以优质 IP 为核心,各大平台竞相争夺优质 IP 资源, 通过 IP 改编权授权或直接参与 IP 开发的模式不断延伸到中下游的影视、游戏、动漫等 衍生产业。

4)其他模式:硬件销售、图书出版发行、用户打赏等

A. 硬件销售。非主要收入来源,较少有厂商涉及。硬件销售的意义在于实现公司的终 端化布局,有利于形成资源的闭环,且专业化的阅读硬件能带来更好的读者体验,提高 用户粘性。但缺点也比较明显,布局硬件开发、销售需要高额的费用投入,短期难以收 回成本。2015 年 8 月掌阅推出 iReader 电纸书。

B. 图书出版发行。依赖于移动阅读庞大的消费者群体,将优质网络文学作品借助传统 出版物进行反向输出,获得纸质出版的销售收入,实质是网络内容的二次开发收益。桐 华的知名网络小说《步步惊心》就从线上走到了线下。未来“复合出版”趋势明显,同 一内容将通过纸质出版物、PC 端、移动端等多渠道载体发布,进一步放大 IP 价值。

C. 用户打赏。打赏模式依赖于微信公众号于 2015 年推出的打赏功能,用户可以进行 不定金额的支出以对作品进行奖励,提升了读者的参与感和平台的变现机制。打赏和付 费最大的区别在于打赏金额的不确定性,更多的反映了用户的即时心情,以及对作品的 偏好程度,只能作为一种辅助的盈利模式。

移动阅读的盈利模式

二、移动付费阅读市场发展趋势及空间测算

移动阅读市场规模方面,根据统计,2010 年我国移动阅读市场规模为 7.5亿元,受益于移动互联网的兴起,到 2015 年成长为 101 亿元规模(同比增长 14.3%)。 2010-2015 年年均复合增速达 68.2%。据预测,2016-2018E 移动阅读市场能保 持较稳定的高增长,同比增速均在 17%-19%之间,2017 年达到 140.4 亿、2018 年达 到 166 亿规模。

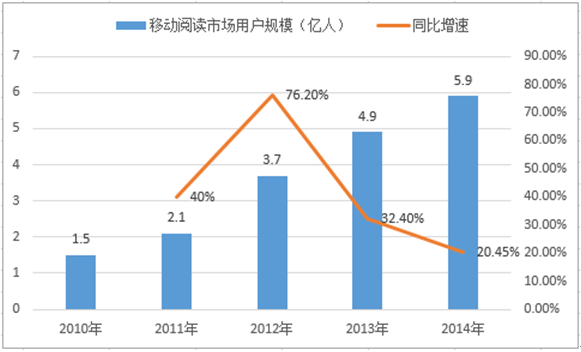

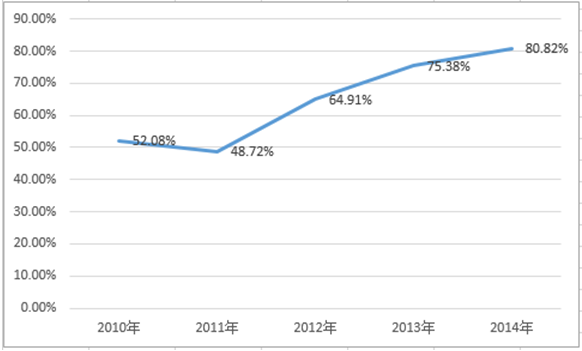

从用户体量来看,根据易观智库的统计,2014 年移动阅读市场用户数已有 5.9 亿人, 对于 2014 年移动互联网用户总数量来说渗透率达 80.1%(2010 年这一渗透率还仅有 52%,近年来渗透率快速提升)。

中国移动阅读市场规模及预测

中国移动阅读市场用户规模及增速

中国移动阅读用户渗透率(占移动互联网用户比例)

付费空间测算: 目前按月订阅付费每月花费 5~20 元不等,若以 20 元上限计算,全年 240 元,再算上 8~8.5 折的折扣,全年付费预计上限 200 元。2014 年移动阅读用户规 模为 5.9 亿人,占移动互联网用户数的 80.8%,若以同样比例计算,2015 年的移动用 户规模估计为 7.9*80.8%=6.4 亿人。

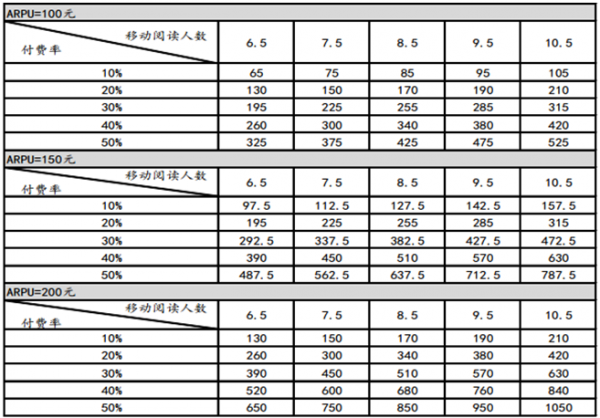

整体付费空间测算:付费市场规模=ARPU*移动阅读用户人数*付费率;

情景假设 1:ARPU 值分别为假设为 100 元、150 元和 200 元三档;

情景假设 2:移动阅读用户人数分别假设为 6.5 亿人~10.5 亿人中的五档,本应用移动 互联网人数假设*渗透率计算,在此简化,上限值 10.5 亿人占总人口比例 77%;

情景假设 3:目前掌阅付费率区间 10~15%,假设行业未来付费率 10%~50%中的五档。

移动阅读付费市场空间测算(单位:亿元)

根据估算结果,移动阅读付费市场空间为 650 亿~1050 亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国移动阅读行业市场运营态势及投资前景趋势报告

《2022-2028年中国移动阅读行业市场运营态势及投资前景趋势报告》共九章,包含移动阅读产业主要企业运营分析,中国移动阅读产业发展趋势及前景展望,2022-2028年中国移动阅读行业投资热点研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国动漫行业发展全景分析:动漫在文旅产业扮演重要角色,迎来较强的发展势头[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)