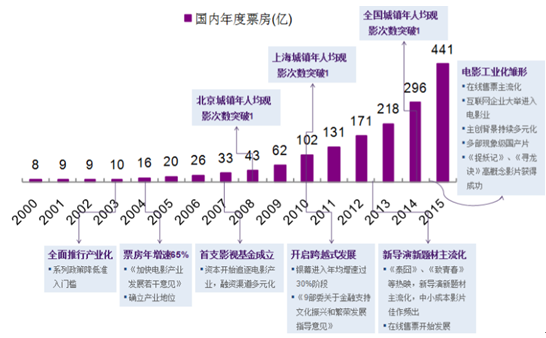

我国电影业自 1993 年打破由中影公司“统购包销”的发行模式,允许 制片厂向各省市的发行公司直接销售影片开始初步市场化,发展至今经历三个阶段。1993-2002 年为初步市场化的艰难起步期;2003 年为电影产业化 元年,而后经历十年黄金积累期;2012-2013 年,资本在制片、发行、放映 各环节的作用与影响力扩大,并开启行业整合,电影业由此进入资本驱动的 产业整合期。

国内电影业发展三阶段

国内电影产业发展简史

2014 年是中国电影产业的“网生代”元年,基于“粉丝经济”、“观众中 心制”的创作思维带来了全新的内容供给,促使电影市场的题材与主创更新 换代;在电影的整合营销等产业运营层面,在线售票、网络营销、电影众筹、 网络多窗口播映、产业链衍生以及跨界平台拓展等“互联网+”模式主流化。 互联网颠覆传统电影的产品与营销规则,重塑了电影产业制作、发行、 营销、放映、衍生开发各个环节。

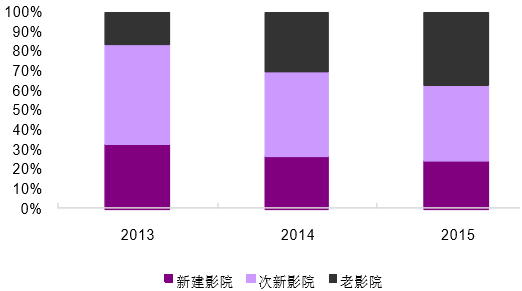

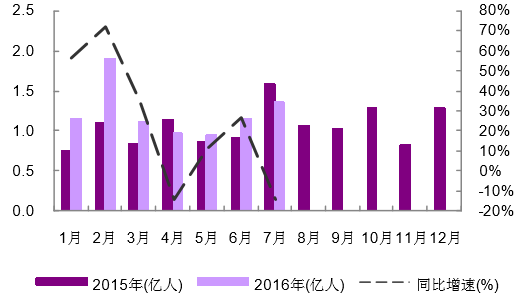

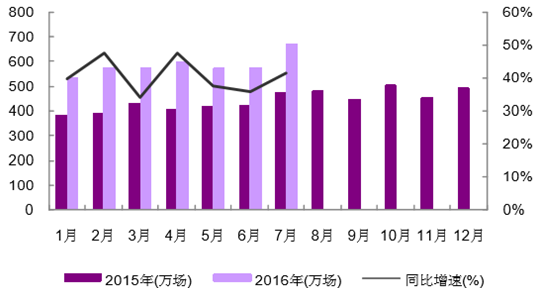

2016 年 4 月首现放映场次高增长但观影人次下滑,国产片自 3 月以来 持续供给不足导致二季度票房增长疲弱。观影人次随着影片内容供给的变化 呈现高波动性,意味着影院的投资经营面临新的发展阶段。根据艺恩咨询统 计,2015 年新建影院对于增量票房的贡献仅 25%,老影院贡献度占比上升。 未来依靠影院扩张吸纳人次增长的红利减弱。

2015-2016 年单月观影人次趋势

2015-2016 年单月观影场次趋势

新增影院票房增量贡献度

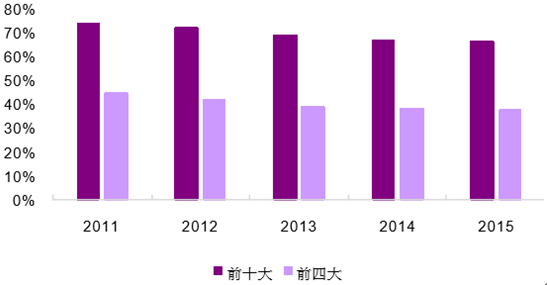

与美国院线 2000 年以后的并购潮历史相较,国内院线经营马太效应 明显,集中度偏低整合空间大。我国院线与成熟市场相比集中度偏低。前十大院线市占率在 66%左 右;前四大院线市占率仅 40%左右。北美市场前 4 大院线市占率约 60%; 韩国前 3 大院线市占率高达 96%;澳洲前 2 大院线市占率近 50%。

国内前十/四院线市占率趋势(%)

北美前四大院线市占率趋势

2014 年国内数量占比 19.93%的影院,取得了 69.14%的票房份额;2015 年数量占比 23.33%的影 院,取得了 73.37%的票房份额。国内影院经营马太效应明显,整合空间大。

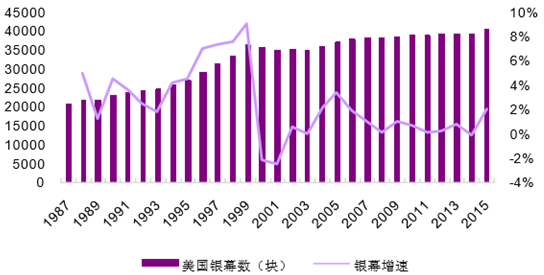

1987-2015 美国银幕数量趋势

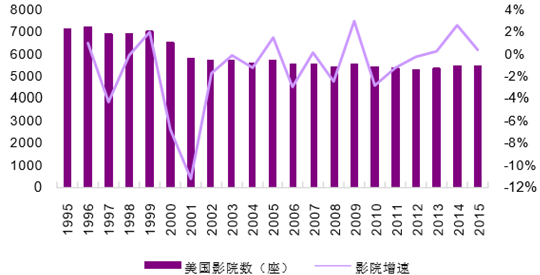

1995-2015 美国影院数量趋势

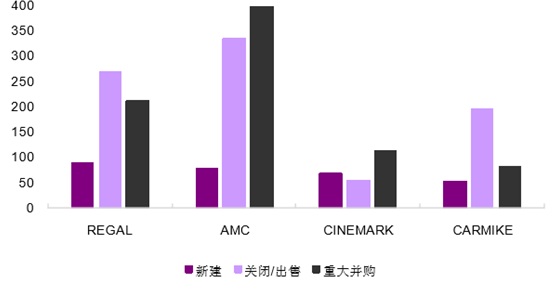

2002-2015 北美四大院线影院更替结构

2013-2015 年国内影院票房累进比例

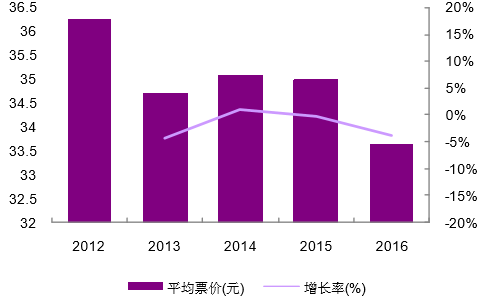

2016 年 7 月电影票房为 45.11 亿元,同比下降 17.9%;观影 1.36 亿人 次,同比下降 14.6%;排片场次 672 万,同比增长 40.39%。1-7 月累计票 房 290.3 亿,同比增长 12.3%,电影平均票价继续下行。7 月票房仅次于 2 月,但由于去年 7 月多部现象级影片叠加的高基数,同比增速下降。

2015-2016 年国内电影单月票房趋势

2016 年电影累计票房趋势

2016 年累计观影人次趋势

国内电影平均票价趋势

2015-2016 年单月观影人次趋势

2015-2016 年单月观影场次趋势

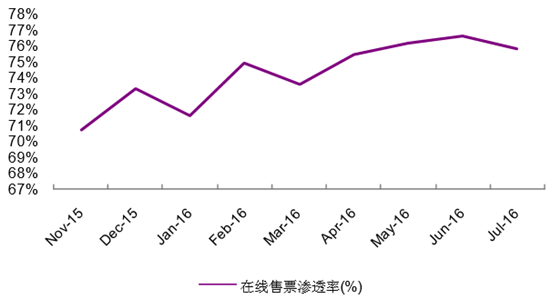

2016 年 7 月电影在线售票渗透率达 75.82%,较上月 76.64%有所回落; 国内在线售票渗透率已趋于饱和。7 月新上映影片有 43 部,其中国产片 37 部,进口片 6 部;为国产片供 给大月。但本月新影片在豆瓣、时光网等网站上的评分偏低,电影质量供给 无法满足暑期档市场需求。

电影在线售票渗透率月度趋势

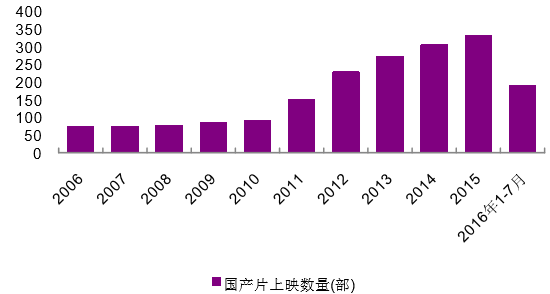

2016 年单月新上映影片数量趋势

累计新上映国产片数量

2016 年 7 月票房 top10 影片豆瓣、时光网、猫眼评分

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。