当前我国对体育赛事的需求正不断增长。2015年我国国内生产总值676708亿元,比上年增长6.9%,全国居民人均可支配收入21966元,同比增长7.4%,居民娱乐教育文体用品及服务消费上涨1.4%。随着居民消费水平提高,国内消费结构在逐渐发生变化,越来越多的人开始关注身心健康,以及娱乐观赏。体育赛事具有观赏性强的天然优势,其观赏价值和传播价值不容小觑,我国体育赛事的需求量出现爆发。而赛事版权收入是体育赛事收入的重要组成部分,体育赛事需求的增加,势必会拉动赛事版权市场规模的扩大。

此外政策的松绑激活了赛事版权交易,对赛事版权市场发展有重要作用。一直以来,我国体育电视业中中央电视台处于一家独大的地位。2000年广电总局颁布的《关于加强体育比赛电视报道和转播管理工作的通知》,要求重大的国际国内体育比赛在我国境内的电视转播权统一由中央电视台负责谈判和购买,其他电视台不得直接购买。在此制度下,地方电视台的体育赛事版权的发展受到遏制。

在没有足够赛事资源支持的情况下,不少体育频道相继关闭或转轨,全国体育频道的数量由鼎盛时期的42家,减少为2012年的24家。我国特殊的体育电视业格局,造成我国众多赛事版权长期处于低估状态。面对强势的体育传媒下游,赛事运营方和体育营销方的议价能力较弱,因此赛事版权仅能以较低的价位转让,甚至对一些缺乏观赏性的赛事,主办者甚至需要向央视付费来获得转播支持。因此在我国赛事的收入结构中,版权收入普遍不足10%。

伴随着我国体育改革的深入和新媒体的强势发展,体育传媒行业的格局正发生着改变。一方面,2014年10月颁布的46号文指出“要研究建立体育产业资源交易平台,创新市场运行机制,推进赛事举办权、赛事转播权、运动员转会权、无形资产开发等具备交易条件的资源公平、公正、公开流转。按市场原则确立体育赛事转播收益分配机制,促进多方参与主体共同发展。放宽赛事转播权限制,除奥运会、亚运会、世界杯足球赛外的其他国内外各类体育赛事,各电视台可直接购买或转让”。这标志着我国体育转播政策开始正式松绑。

另外一方面,随着互联网尤其是移动互联网的兴起,以新浪体育、乐视体育为代表的体育传媒新渠道迅速崛起,成为体育传媒业的一股强劲的新生力量。2015年1月份的亚洲杯足球赛事,央视不再是中国大陆唯一的播出平台,包括乐视、新浪在内的国内新媒体都拿到了直播权。新媒体的直播权使得亚洲杯移动端的收视比例达到40%以上,而2014年世界杯时,移动端收看直播的用户仅为30%,目前我国体育视频直播PC端活跃人数已超过5000万人左右。

由于新兴网络媒体对体育赛事的支付意愿和支付能力更强,随着新兴媒体加入国内体育赛事的版权竞争市场,旧的体育媒体格局将很快被打破,根据国际经验,在新的竞争格局下,优质赛事的版权价格将出现巨幅增长。

近期的一系列版权合约已经证明了这一点,奥动力以80亿元的“天价”拿下中超五年转播权,是上一赛季的20倍;NBA将中国区的网络转播权以5年5亿美元的价格售给腾讯,是原与新浪所签合同价格的5倍;PPTV以2.5亿欧元拿下西甲联赛2015-2020赛季中国地区独家全媒体转播权,是原合约价的25倍;乐视以4亿美元拿下未来三年香港地区的英超独家转播权,是原与电讯盈科所签合约的2倍。

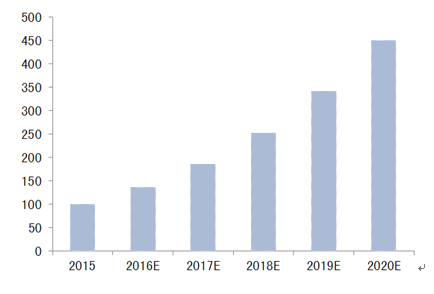

2015年我国体育赛事版权市场规模约为100亿元,随着体育赛事数量、质量的提升,以及新媒体争夺赛事版权竞争的加剧,预测,到2020年我国体育赛事版权市场规模有望达450亿元左右,未来五年复合增速约为36%。

2016-2020年我国体育赛事版权市场规模预测(单位:亿元)

相关报告:智研咨询发布的《2016-2022年中国体育赛事行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国体育赛事行业市场全景调查及投资前景评估报告

《2023-2029年中国体育赛事行业市场全景调查及投资前景评估报告》共十三章,包含体育赛事行业标杆企业项目投资建设案例深度解析,中国体育赛事产业投资潜力分析及风险预警,2023-2029年中国体育赛事产业发展前景分析及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国体育赛事经营行业重点企业分析:中体产业VS力盛赛车[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![降薪!广州足球队发布球员集体降薪公告,最高年薪60万元[图]](http://img.chyxx.com/2022/02/12412DF7G9_m.png?x-oss-process=style/w320)

![东京残奥会闭幕!中国队以96枚金牌数、207枚奖牌数再获第一[图]](http://img.chyxx.com/2021/09/E2532U9G7M_m.jpg?x-oss-process=style/w320)

![欧足联官方颁出2020-21赛季各项最佳奖项[图]](http://img.chyxx.com/2021/08/D1412J9H7B_m.jpg?x-oss-process=style/w320)