逆变器又称电源调整器,根据逆变器在光伏发电系统中的用途可分为独立型电源用和并网用二种。根据波形调制方式又可分为方波逆变器、阶梯波逆变器、正弦波逆变器和组合式三相逆变器。对于用于并网系统的逆变器,根据有无变压器又可分为变压器型逆变器和无变变压器型逆变器。

逆变器是一种由半导体器件组成的电力调整装置,主要用于把直流电力转换成交流电力。一般由升压回路和逆变桥式回路构成。升压回路把太阳电池的直流电压升压到逆变器输出控制所需的直流电压;逆变桥式回路则把升压后的直流电压等价地转换成常用频率的交流电压。逆变器主要由晶体管等开关元件构成,通过有规则地让开关元件重复开-关(ON-OFF),使直流输入变成交流输出。当然,这样单纯地由开和关回路产生的逆变器输出波形并不实用。一般需要采用高频脉宽调制(SPWM),使靠近正弦波两端的电压宽度变狭,正弦波中央的电压宽度变宽,并在半周期内始终让开关元件按一定频率朝一方向动作,这样形成一个脉冲波列(拟正弦波)。然后让脉冲波通过简单的滤波器形成正弦波。

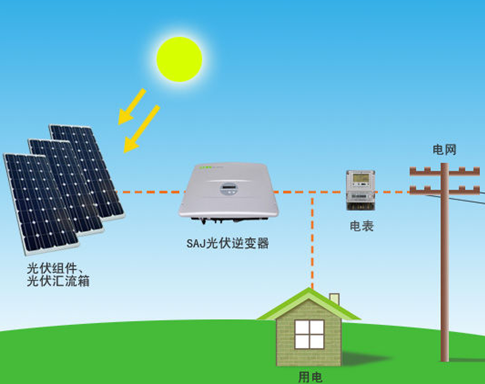

光伏并网发电原理图

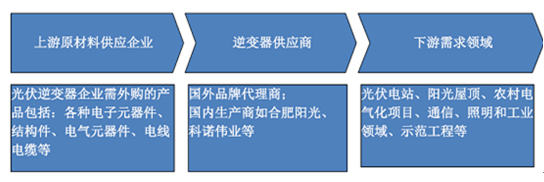

光伏发电用逆变器产业链结构

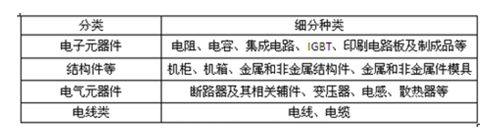

光伏发电用逆变器主要原料

2005至2010年,全球光伏逆变器市场规模由10.7亿美元增至71.8亿美元,年复合增长率为46.3%。欧洲、亚太地区及北美地区太阳能光伏产业的发展是光伏逆变器市场增长的主要推动力。

2007年我国光伏新增装机量仅20MW,到2010年国内光伏新增装机量约520MW,是2009年228MW装机量的2倍多。2011年我国新增装机量达到2.9GW,在全球排名第四。

2015年我国光伏逆变器需求量将达到5.0GW,2020年将达到10GW。

一、光伏逆变器市场竞争格局分析

1、国外市场格局

光伏逆变器的主要厂商分布在光伏安装的主要区域,包括德国、中国、美国等地。2015年,全球逆变器的主要产能集中在德国、中国、美国,其中SMA、阳光电源、华为占据前三位。国外厂商逆变器项目经验丰富,产品质量高,成本也相对较高。国内自主研发的光伏逆变器,成本较低、售后服务效率更高。从地域来看,预计未来新增光伏逆变器需求将主要来自美国、日本和中国等新兴市场国家。

2015年全球逆变器市场格局在领先厂商之间日趋巩固。全球逆变器需求在2015年上涨了33%,排名前10的光伏逆变器厂商市场份额提高到了75%,产业集中度不断提高,全球光伏逆变器出货量达2010年以来的最高值。

德国SMA继续保持其2015年全球最大光伏逆变器供应商的地位,但在出货量上继续损失市场份额。虽然SMA仍然在光伏逆变器收入上处于全球领导者地位,但其从逆变器出货排行榜流失的全球需求已转向中国。2015年出货量前十名厂商中有四个是中国企业,其中华为出货量领先。SMA业绩提升的主要得益于美国和其他快速增长的公用事业规模市场,该公司还更新了其逆变器产品组合,表示其在住宅、商业和公用事业规模市场都有竞争力产品推出。

2015年全球10大光伏逆变器厂商出货量排名

2、国内市场格局

随着光伏逆变器行业竞争的不断加剧,大型光伏逆变器企业间并购整合与资本运作日趋频繁,国内优秀的光伏逆变器生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。

2011年以前,光伏逆变器领域在国内市场需求尚未启动时,其竞争格局较为温和,主要是SMA等国外厂商以及内资厂商阳光电源,彼时行业有着丰厚的盈利空间,阳光电源上市时披露的2009-2010年产品毛利率高达50%。

2011-2015年,伴随着国内市场需求放量,行业站到了风口进入快速发展期,加上其相对低的技术准入门槛,期间吸引了数量较多的新进入者,典型的是有着技术同源性的电力电子电源领域的厂家(包括UPS和变频器厂家,科士达、科华恒盛、易事特、汇川技术等)。随着行业需求扩容,主要逆变器厂家的生产规模不断扩大并做大单机光伏逆变器的容量,但由于竞争态势激烈,价格竞争成为主要的市场策略,期间逆变器销售价格不断跳水,从2011年的1元/瓦到2015年底进入2毛/瓦的时代,行业进入微利阶段。光伏逆变器行业出现价格厮杀主要由于厂家数量众多供给偏过剩、产品特征同质化严重、以及光伏电站业主相对注重资本性支出,不注重运营成本和长期的收益。

国内生产逆变器的厂商众多,但专门从事光伏发电系统逆变器的生产厂商并不多,不少厂商以原来的车载逆变器、通讯逆变器、电力逆变器、UPS等电源技术为基础,开始从事光伏逆变器的生产和研发,由于不少国内企业在逆变器行业拥有多年经验,已经具备一定的规模和竞争力。国内生产光伏逆变器的厂商主要包括:华为公司、阳光电源、易事特电源、科诺伟业、特变电工、正泰电源等。

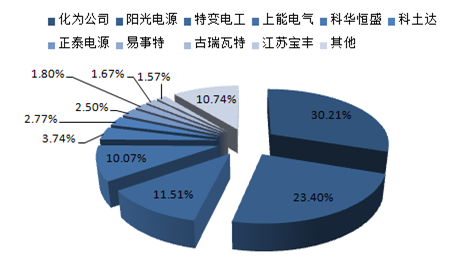

2015年中国光伏逆变器市场分布格局

二、光伏逆变器行业发展前景及趋势预测

1、光伏逆变器行业发展趋势

近年来随着光伏成本的持续快速下降,在部分高电价地区及缺电少电的地区,光伏发电的便利性与经济性逐步体现,从而催生印度、东南亚、南美等新兴市场政策陆续出台,带动光伏整体呈现遍地开花的发展格局,为光伏新增装机提供增长。印度市场也将是近两年光伏新增装机的重要增量之一。

2016年中国仍将是全球最大的市场,但目前活跃在中国市场的国外逆变器供应商有限。随着国内“十三五”各项利好光伏产业的政策落实,中国迅速发展的太阳能市场对国外逆变器生产商来说是个巨大的机遇。国外供应商将加大力度开拓中国市场,势必导致国内市场国际化竞争加剧。

国内集中式逆变器的价格从2012年的0.8-0.9元/W,到2013年的0.4元/W,再到2014年的0.30元/W,直至2015年底接近0.20元/W;组串式逆变器从0.8元——0.9元/W降到了不到0.5元/W。受到帐期和价格的影响,一批企业已经逐渐退出市场。但目前我国逆变器市场仍处于整合阶段,所以预测未来光伏逆变器行业的价格战还会持续。

2、光伏逆变器行业前景展望

根据“十三五”规划,到2020年,中国光伏市场的装机容量将突破150GW,届时,光伏逆变器安装量将相当可观。在政策扶持的引导下,光伏产业在结构和框架上的发展蓝图更加清晰,国内光伏市场的大范围开启,以及装机容量的提升,将会直接刺激光伏逆变器需求的扩大。

三、光伏逆变器行业国内外投资机会分析

1、投资前景乐观

相比中上游制造环节,逆变器等下游发电系统装备发展较为平稳。在当前国内市场大规模启动的带动下,加上该环节产品出口不受“双反”影响,下游发电系统装备领域还有很广阔的空间。2015年,中国逆变器产出值达65亿元,预计2016年将有10%-15%的增长。

从发展趋势来看,光伏逆变器在运行中需要满足来自电网、电站运营商、投资商等不同层面的要求,因此高频化、高效率、高功率密度、高可靠性和高度智能化是未来的发展方向。传统集中式并网逆变器起步早、发展较成熟,在当前国内市场上居主导地位;顺应分布式光伏发电发展的要求,微型逆变器发展迅速,其最大的优势是可有效降低局部遮挡造成的阴影对输出功率的影响,同时,微逆变器技术与光伏组件生产厂家强强联合,将大大加快微逆变器技术的进一步发展,增加其市场占有率。

光伏逆变器销售模式逐渐向服务倾斜,未来能够提供更多的产品应用方案及售后运维服务才更具竞争力。太阳能光伏是未来新能源主流形式,面对日益严重的能源危机和大气污染,国内政策持续利好,市场空间不断拓展。随着产能过剩逐步缓解,产业链更加完善,国内光伏逆变器市场将在未来很长一段时期内保持高速增长态势。

2、海外市场机遇

随着中国本土企业国际竞争力的增强,不少国内逆变器供应商也将不断扩大其海外市场。美国是国内逆变器供应商的首要目标市场,其次是亚洲。阳光电源发布了针对美国等国际市场的新型单相逆变器;特变电工在巴基斯坦和印度非常活跃;晶福源、Omnik等的逆变器则在澳大利亚的住宅市场占有很大份额。

现在国内逆变器厂商走出去的步伐在不断加快,但是相比于当地的本土企业,我国逆变器厂商在国外的融资能力和售后服务还需要跟上,这样才能逐渐占据更大的国际市场份额。随着全球化进程的加快,企业不能只盯着国内市场,应该逐步进入体现国家技术实力的的全球市场。

2015年,国务院下发的《关于推进国际产能和装备制造合作的指导意见》指出要加大电力走出去力度。除支持火电、水电、核电等产业外,明确支持我国企业参与有关国家风电、太阳能光伏项目的投资和建设,带动风电、光伏发电国际产能和装备制造合作。此外,“一带一路”政策也为国内企业走出去提供了战略支持,在中亚、南亚两个方向上串起我国与周边地区利益的纽带,为国内企业发展提供了广阔舞台。

相关报告:智研咨询发布的《2016-2022年中国光伏逆变器市场专项调研及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏逆变器行业市场运行格局及战略咨询研究报告

《2024-2030年中国光伏逆变器行业市场运行格局及战略咨询研究报告》共十七章,包含2023年中国光伏逆变器相关产业运行分析,2024-2030年中国光伏逆变器市场前景展望,2024-2030年中国光伏逆变器项目投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国光伏逆变器行业全景速览:行业市场景气度延续,市场规模有望持续扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国光伏逆变器产业现状:国内外光伏需求大增带动产量和出口大幅度增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国光伏逆变器行业重点企业(阳光电源 vs锦浪科技vs固德威)对比分析:企业需重视研发创新[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)