一、我国输配电及控制设备制造行业发展现状

输配电及控制设备制造产业是与电力工业密切相关的行业,受国民经济影响较大,也是国民经济发展重要的装备工业,担负着为国民经济、国防事业以及人民生活电气化提供所需的各种各样的电气设备的重任。近年来我国电力工业的长期发展潜力为输配电及控制设备制造企业提供了广阔的发展空间。

输配电及控制设备广泛应用在电力系统、轨道交通、汽车制造、冶金化工等领域,具有良好的市场前景。全社会用电量的持续增长为输配电及控制设备业提供了广阔的发展空间。由于配电网在电力传输和使用中处于不可或缺的环节,电力需求增长直接驱动配电网的建设,带动对输配电及控制设备的需求。我国现阶段的输配电及控制设备制造行业具有以下特点:

1、行业处于初级成熟期

从行业生命周期层面来看,通过产值增长率、需求增长率、利润率、产品品种、企业数、竞争、技术变革等指标进行研究分析显示:我国输配电及控制设备行业处于初级成熟期。

2、行业市场集中度较低

通过前瞻产业研究院分析数据得出,2012年排名前10位厂商占的市场份额:CR4(行业前四名份额集中度指标)为4.63%,CR8(行业前八名份额集中度指标)为7.59%,表明我国输配电及控制设备行业市场集中度不高,市场表现为原子型市场结构。

3、行业市场竞争全面展开

我国输配电及控制设备行业内企业数量众多,行业市场集中度较低,产品的进入市场的门槛相对较低,尤为在中低端产品市场,因此,企业之间竞争非常激烈。近年来,随着国家电网和南方电网普遍采用集中招标方式,使得竞争更加激烈,并且外资大型跨国集团也加大中国市场拓展力度,导致了行业竞争格局更趋于复杂化。

二、我国输配电及控制设备制造行业的市场规模

我国输配电及控制设备制造业近年来增长迅速,预计在未来5年内仍将保持稳定增长。截止2013年6月底,我国“输配电及控制设备制造业”企业数达到6,800多家,其中上市公司20多家。根据中商情报网数据显示:2014年,中国输配电及控制设备制造行业销售收入高达19,494.11亿元,同比增长13.9%。

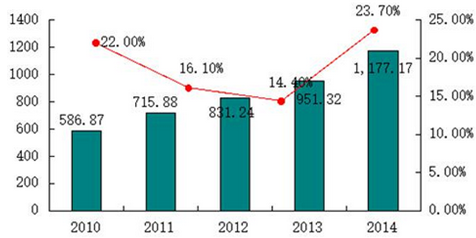

2010-2014年输配电及控制设备制造行业销售收入增长趋势

2014年,本行业利润总额高达1,177.17亿元,利润总额系近年来最高,同2013年(14.4%)低点相比,其增长率创近年新高,达到23.7%。

2010-2014年中国输配电及控制设备制造行业利润总额增长趋势

输配电及控制设备制造业由各细分市场构成,本公司主要涉猎到的细分市场规模介绍如下:

1、电网市场的规模

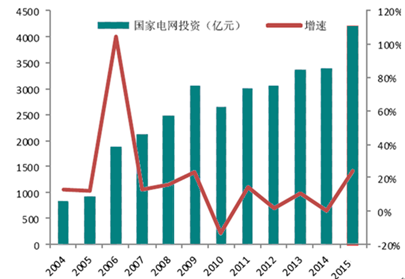

按照国家电网公司2009年5月出台的《统一坚强智能电网配电环节实施报告》和《统一坚强智能电网用电服务环节实施报告》,预计2009-2020年间,在配电环节将投资13,006亿元,南方电网公司的投资规模约为国家电网公司的25%,投资金额约为3,251亿元,两网合计投资约为16,257亿元,预计每年平局投资约1,500亿元。

国家电网投资额变化

根据两网公司以及相关省、市电力企业规划,配网投资中较大部门将投向配用电自动化建设领域,预计“十二五”期间,在配电自动化建设方面,两网总投资约为1,399亿元,其中,配电智能化系统421亿元;配电环节智能化(不含配电环节智能化通信系统的建设)371亿元,年均74亿元;用电环节智能化978亿元,年均196亿元。

电网配电智能化将为变电站高可靠供电和配电网高可靠供电保护控制产品提供巨大的市场和发展空间。

2、矿用市场的规模

矿用市场主要以煤矿为主,研制的矿用高可靠类产品属于煤矿安全类产品。尽管本市场受煤炭价格走势影响,其投资有所收缩,但煤矿在安全方面的投入依然巨大。据资料显示,2013年,神华集团安全投入74.66亿元;中煤集团安全投入24.7亿元;山东能源集团安全投入22.2亿元;陕煤化集团安全投入24亿元,此数据表明安全仍旧是煤炭企业投入的核心与重点。

按照现代化高效矿井建设趋势和安全生产要求,煤矿矿井需在供电系统防越级跳闸等方面进行投入以确保供电安全水平,提高可靠性。矿用高可靠类供电类产品在安全供电领域有着独有的优势地位,因此,在此行业的前景非常广阔。

3、智慧服务的市场规模

根据国家发改委《关于加快配电网建设改造的指导意见》、国家能源局[2015]290号《配电网建设改造行动计划(2015——2020年)》,2015-2020年,配电网建设改造投资不低于2万亿元,其中2015年投资不低于3,000亿元,“十三五”期间累计投资不低于1.7万亿元。按照行业专家的经验,配电网建设中,电力客户自行投资规模大于电网企业投资规模。按照1:1保守估算,2015-2020年,配电网建设总投资规模近4万亿。另根据国家能源局《关于印发太阳能发电发展“十二五”规划的通知》,“十二五”期间投资额约2,500亿元。面对配用电网和分布式能源的快速发展,电网公司、分布式发电、售电公司的电力设备及自动化设施的运行维护复杂度和工作量压力越来越大,向社会购买专业服务势在必行。报告期内,公司已经尝试向一些电网公司及厂矿企业客户提供了运维服务产品,并形成了收入。未来,面向分布式发电、配用电系统和能源高效利用,覆盖项目调研与方案论证、系统设计与接入、系统建设、优化运营与维护服务业务市场将迎来快速增长。

三、我国输配电及控制设备制造行业的发展趋势

目前,我国处于工业化加速发展的阶段,正在迎来工业4.0的新机遇。随着电力系统对配电系统的质量和可靠性要求的提高,对输配电及控制设备的性能要求也越来越高;特别是分散化新能源发电模式对输配电网的设备和运营提出了灵活性、自协调性的要求。基础理论、材料技术、生产工艺、加工工艺和信息技术的应用,使得输配电及控制设备的技术水平有了很大的进步,以及更大的进步空间。输配电及控制设备未来将朝着智能化、免维护、环保性、小型化、集成化方向发展。

1、智能化

智能化是利用现代电子技术、通信技术、计算机及网络技术,电力设备相结合,将配电网在正常及事故情况下的监测、保护、控制、计量和管理工作有机地融合在一起,进行远距离数据传输及监控,提高设备的自动化程度,方便设备的运行和维护。2009 年国家电网提出“坚强智能电网”的发展目标,我国的输配电及控制设备将逐步形成智能电网运行控制和互动服务体系。这是一个以全网用电实时需求为驱动的协调反应系统,很多新型的设备亟待开发。

2、免维护

通常情况下,户外配电产品安装和运行环境较为复杂并且很多设备安装在无人值守得地方,因此,免维护和模块化的生产和安装方式是未来发展的必要趋势,可以大大提高用户的方便度,是输配电及控制设备生产厂家的目标和方向。

3、小型化、集成化

随着我国城市化进程的加快,单位面积电网容量不断增长,由于小型化输配电及控制设备具有节约占地空间,节约能耗和材料,改善城市环境等优点,备受用户青睐。随着复合绝缘技术、APG自动压力凝胶技术、气体绝缘技术和小型化真空灭弧室的使用,配电设备的尺寸和重量与以前相比大幅度减小。使在配电及控制设备体积不断减小的同时,加入更多的电器元件及装置并且保证原有产品功能的基础上进一步完善提高,使单一产品具备更多功能成为本行业的发展目标与趋势。

相关报告:智研咨询发布的《2016-2022年中国输配电设备市场专项调研及投资前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)