一、2015年打印机市场发展状况

打印机(指广义的打印设备)按用途可以分为普通的具备打印功能的打印机、复印机以及打印复印功能一体化的多功能打印机;按工作方式可以分为激光打印机、喷墨打印机以及针式打印机等。激光和喷墨打印机是目前个人以及商业用途的主流,而针式打印机一般仅出现在银行、超市等对票单打印需求量较大的地方。

从1885年全球第一台打印机出现至今,打印机行业已经经历了一百多年的历史,打印机的类型、性能渐趋完善,整个打印机行业目前发展已经较为平稳。

全球主要打印机生产商有惠普、佳能、爱普生、兄弟、三星等,根据Lyra、Photizo、IDC等国外知名机构发布的统计数据,2014年全球打印机产量在1.37亿台左右,全球销量约为1.29亿台;2015年全球打印机产量在1.36亿台左右,全球销量约为1.28亿台。

2007-2015年全球打印机产业市场规模统计(万台)

年份 | 销量 | 产量 |

2007年 | 13882 | 14847 |

2008年 | 13063 | 13942 |

2009年 | 11272 | 12081 |

2010年 | 12159 | 12962 |

2011年 | 12508 | 13320 |

2012年 | 13164 | 13989 |

2013年 | 13243 | 14073 |

2014年 | 12908 | 13732 |

2015年 | 12776 | 13606 |

资料来源:Lyra、Photizo、IDC

随着该等企业在中国国内投资布局的日趋完善,目前中国是全球最大的打印机生产市场,2015年10月中国打印机产量为4,060,577.00台,同比下降20.11%。2015年1-10月止累计中国打印机产量45,939,369.00台,同比下降16.29%。

2007-2015年中国打印机产量走势图

资料来源:国家统计局、智研数据中心整理

2015年1-10月全国打印机产量分省市统计表

地区 | 10月(台) | 1-10月止累计(台) | 10月同比增长(%) | 1-10月累计同比增长(%) |

全国 | 4,060,577.00 | 45,939,369.00 | -20.11 | -16.29 |

北京 | 73,705.00 | 909,795.00 | -13.43 | -10.9 |

辽宁 | 47,032.00 | 478,110.00 | -24.1 | -27.91 |

上海 | 311,224.00 | 3,365,428.00 | -14.88 | -5.77 |

江苏 | 58,181.00 | 627,771.00 | -2.68 | -24.19 |

浙江 | 717 | 6,967.00 | -1.78 | 19.89 |

福建 | 133,201.00 | 1,081,437.00 | 29.73 | 7.73 |

山东 | 296,899.00 | 3,575,928.00 | -35.74 | -26.2 |

河南 | 600 | 6,006.00 | 172.73 | 131 |

湖南 | 3,439.00 | 31,701.00 | -15.63 | -9.81 |

广东 | 2,138,616.00 | 23,381,927.00 | -22.75 | -20.88 |

重庆 | 993,394.00 | 12,426,587.00 | -14.68 | -6.53 |

云南 | 3,569.00 | 47,712.00 | -53.03 | -17.3 |

资料来源:国家统计局

二、激光打印机耗材市场现状和未来

打印机本身功能的趋同质化导致厂商难以通过设备的销售获取较高的利润,厂商需寻找其他盈利模式。鉴于打印机巨大的保有量,打印机行业逐步形成了类似“剃须刀+刀片”的商业模式,即卖设备不赚钱、通过高价卖耗材来获取高额利润的模式,因此打印机产业的价值高地其实在打印耗材领域。从国外打印机行业巨头的情况来看,耗材业务也是其营收以及利润的主要来源。

打印机经过一百多年的发展,目前主要功能都已经较为完善,厂商能实现的差异化功能较少;同时,尽管有能力生产打印机的厂商数量并不多,但这些厂商大多为国际巨头,相互之间在技术、品牌等方面差距不大。这些因素都导致打印机生产厂商之间的竞争相当激烈,厂商难以通过单纯售卖打印设备来获取较高盈利。

由于打印机存量规模巨大,而每台打印机运作的时候都需要使用一些易耗品,如激光打印机需要使用的硒鼓、碳粉以及喷墨打印机使用的墨盒、墨水等,因此打印机产业逐步发展出一种类似吉列“剃须刀+刀片”的商业模式,即低价销售打印机、不通过打印机赚钱,而对打印耗材定高价、在打印耗材上获取高额利润的模式。

打印机以及打印耗材产业链

资料来源:公开资料整理

打印机产业的商业模式

资料来源:公开资料整理

打印机行业进入壁垒较高

资料来源:公开资料整理

为了延续打印机行业的这种商业模式,打印机厂商的策略一方面是将打印设备的价格定得很低,使得新进入的厂商没有办法在设备价格上获得优势;另一方面,现有的打印机厂商在专利上设臵了诸多障碍,仅佳能一家的打印机以及打印耗材相关专利就超过20万件。新进入的厂商很难绕过现有专利进行产品创新,而一旦存在侵犯专利的可能,国际打印机巨头往往就采取专利诉讼的方式打压新进入者,从而现有的打印机巨头就能够掌控打印机以及打印耗材市场,并且凭借各自巨大的打印机保有量而稳稳获取耗材市场的高额利润。

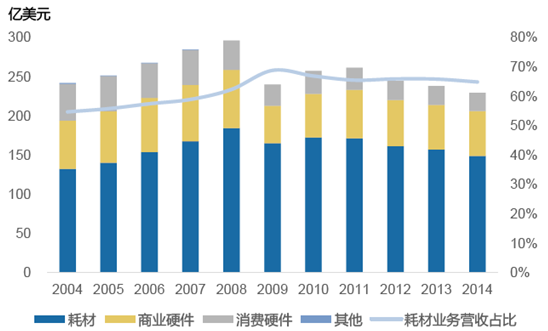

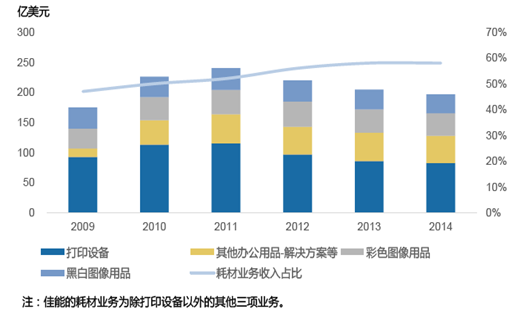

从国外打印机行业巨头来看,耗材往往是其营收和利润的主要来源。以惠普为例,其图像打印部门(Imaging and Printing Group)2014年营收约为230亿美元,其中耗材业务营收接近150亿美元,占比约为65%。该部门2014年营业利润接近42亿美元,鉴于打印机设备销售业务利润较低,我们预计营业利润中的绝大部分也来自于耗材业务。与惠普类似,佳能的打印耗材业务也占其办公用品(Office Products)部门营收的近60%。

惠普图像打印机部门营收构成

资料来源:公开资料整理

佳能办公用品部门营收构成

资料来源:公开资料整理

全球打印机保有量约为5.6亿台,平均每台打印机每年使用的耗材金额为几十到数千元不等;同时,由于使用寿命更长的激光打印机的销量占比提升,有望使打印机未来的保有量保持稳定甚至略有提升。根据赛迪顾问的统计,2014年全球打印耗材市场规模为759亿美元,预计未来将基本保持平稳,到2018年全球打印耗材市场规模将达到777亿美元。 从打印耗材市场的构成来看,激光打印机的主要易耗品硒鼓以及喷墨打印机的主要易耗品墨盒是主要组成部分,2013年两者的市场规模分别达到330亿、287亿美元,两者合计占整体耗材市场规模的比重超过80%。

全球打印耗材市场规模

资料来源:公开资料整理

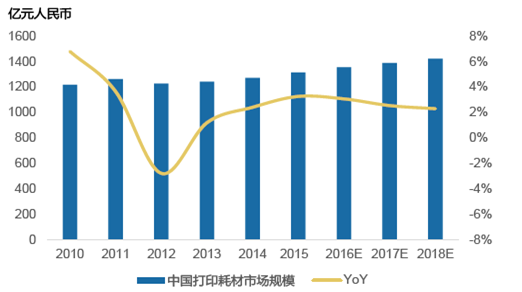

2014年中国打印耗材市场规模达到1273亿元人民币,预计到2018年将增长到1421亿元人民币。而从打印耗材各细分市场来看,政府部门的耗材需求是最大的一部分,占比达到15.6%。

2011-2018年我国打印耗材市场规模走势图

资料来源:公开资料整理

我国打印耗材需求领域分布格局

资料来源:公开资料整理

打印耗材可以分为两大类:原装打印耗材和通用打印耗材。原装耗材就是打印机厂商自己生产的、与各自所销售的打印机配套的耗材,通用耗材则是由非打印机厂商生产的、适合某些特定型号的打印机使用的耗材。广义上的通用耗材还包括再生耗材,即由专业厂商将废旧耗材(硒鼓、墨盒)再加工后可再次使用的打印耗材。 打印耗材市场中,原装与通用耗材处于一种微妙的相互竞争又相互依存的关系中:

一方面,原装与通用耗材是一种对立的关系,用户一旦更多地使用通用耗材,自然会相应地减少对原装耗材的使用。因此,原装耗材厂商(即打印机厂商)会通过申请大量专利设臵专利壁垒以及持续的专利诉讼来限制通用耗材厂商的发展,同时通过广告以及保修政策(例如告知用户一旦打印机使用过通用耗材以后就不予保修)等来引导消费者更多地使用原装耗材;

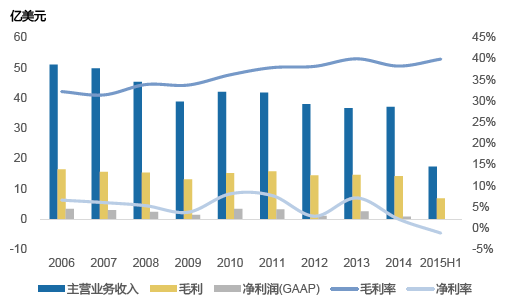

另一方面,如果某一打印机品牌对通用耗材的使用作出过于严苛的限制,由于原装耗材的价格较高(而且往往在严格限制通用耗材的使用以后原装耗材的价格会更高),那么一部分该品牌的用户就会转向其他能够使用通用耗材的品牌,从而对该品牌的用户基数、耗材销量等都会造成影响。利盟(Lexmark)就曾经因为打印机对通用耗材的兼容性太差而导致用户流失,其打印机以及打印耗材业务营收基本上呈现逐年下降的态势,并于2012年宣布将逐步退出喷墨硬件业务。2015年上半年,利盟整体上已经呈现亏损状态。

利盟营收、毛利及净利润变化情况

资料来源:公开资料整理

因此,虽然从整体上看耗材市场主要是由原装耗材厂商所掌控,但原装耗材厂商对通用耗材厂商也并不是一味打压,原装与通用耗材实际上是一种相互竞争又相互依存的关系。

通用打印耗材具备明显的价格优势,对用户具有较强的吸引力;而随着通用耗材厂商技术的进步,通用耗材的质量已经向原装耗材靠拢。因此有越来越多的用户选择使用通用耗材,通用耗材的出货量在整体耗材市场中的占比稳步提升,目前已经超过30%。从目前来看,通用耗材的占比仍有较大提升空间,未来受益于耗材成本相对于打印机成本的持续高企、用户降低打印成本的需求以及通用耗材的渠道优势,通用打印耗材行业仍将保持较快发展。

打印机厂商为了弥补低价卖打印设备导致的低利润,就需要在耗材上获取更多的利润,因此往往将耗材的价格定得很高,经常是两三个墨盒或硒鼓的价格就超过打印机的价格;而通用耗材的价格往往只是原装耗材价格的1/2、1/3甚至更低,同时随着通用耗材厂商技术的进步,通用耗材的质量已经向原装靠拢。因此,通用耗材相对原装耗材具备明显的性价比优势。

通用耗材逐步受到认可,市场占有率稳步提升。根据赛迪顾问的统计数据,2014年全球原装耗材与通用耗材的出货量之比约为2.25:1,国内市场出货量之比约为1:1。

从具体产品来看,在打印耗材市场最大的组成部分即硒鼓和墨盒市场中,通用耗材(包括通用和再生耗材)的出货金额占比相对还比较低,不到20%,未来仍有较大的提升空间。

未来通用打印耗材行业将保持较快发展。首先,打印机厂商将打印机定低价、耗材定高价的策略虽然抑制了打印机行业新进入者的发展,但却给了通用耗材厂商机会,因为在打印设备越发廉价的情况下,耗材成本就越发成为重要的考量因素,用户更有动力“冒险”尝试使用通用耗材;其次,家庭、企业以及政府用户都在设法降低耗材使用成本,尤其是政府用户的耗材采购逐步严格,通用耗材的性价比优势逐步凸显;最后,从渠道和经销商的角度来看,经销OEM耗材(即原装耗材)利薄,经销通用耗材利高,在利益的驱动下,渠道商对经销通用打印耗材往往更有动力。在这些因素的驱动下,未来通用耗材的市场占比有望持续提升。

三、2015年黑白激光打印机市场发展状况

纵观2015年,打印机市场发生了些许变化,各大打印机生产厂商为应对市场变化纷纷调整策略。在应对市场变化上,惠普、爱普生、佳能、富士施乐、兄弟、柯尼卡美能达等厂商均做出相应的动作。从打印机的类别考量,喷墨、激光,甚至划分更细的彩色激光打印机市场,打印机厂商均有所调整。

概括来讲,在喷墨打印机市场,继兄弟进入墨仓式打印机市场后,佳能应势推出大容量加墨式打印机,因此佳能、兄弟与爱普生三家形成角逐之势,墨仓式打印市场由此即将形成全新的格局。墨仓式打印机虽然耗材成本低廉,但是机器并不便宜。由此,面对廉价机器+贵耗材的面前,多了贵机器+廉价耗材的全新选择。

在激光打印机市场,惠普推出基于智捷技术的全新智能硒鼓平台。该技术应用下的产品具备多、快、小、省的特点,因此惠普进一步拓宽了其激光机型在中国的市场占有率,其中包括黑白激光打印机、彩色激光打印机。激光设备的彩色打印领域,以柯尼卡美能达、富士施乐为首的厂商进一步放低了购置成本。在彩色激光市场,佳能也不放松,推出主打“多样化连接方式”的智能彩立方设备。

四、2015年中国激光打印机市场分析

相较于全球打印机市场处于微幅下降的趋势,中国打印机市场仍处于增长态势。据IDC统计,2014年中国打印设备出货量为1457万台,同比增长2.8%。同时,中国打印机保有量也保持增长。

中国打印设备市场出货量(2010~2014)

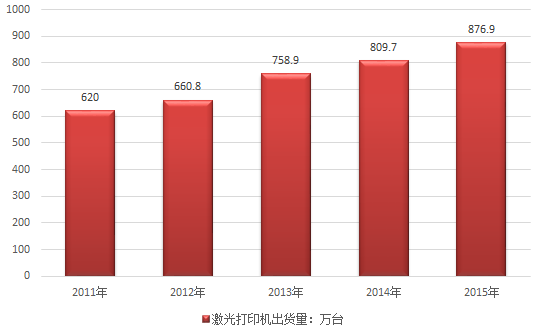

2014年我国激光打印产品出货量达809.7万台,同比增加6.7%;2015年出货量在876.9万台左右。

2011-2015年我国激光打印机出货量走势图

资料来源:智研数据中心整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)