全球医疗器械市场眼科占比6.8%,增速4.7%。截止到2014 年,全球医疗器械市场前五大子行业分别为体外诊断、心脏病科、诊断影像、骨科和眼科,其销售额分别达到499 亿美元、419亿美元、356 亿美元、348 亿美元和256 亿美元,占比分别为13.3%、11.2%、9.5%、9.3%和6.8%。眼科器械市场未来几年预计增速4.7%。我国眼科医疗器械占比6%,市场前景广阔。我国眼科医疗器械占比为6%,可推算2015 年我国眼科医疗器械市场规模达185 亿元,跟随着我国医疗器械市场的高速增长,我国眼科医疗器械未来市场前景广阔。

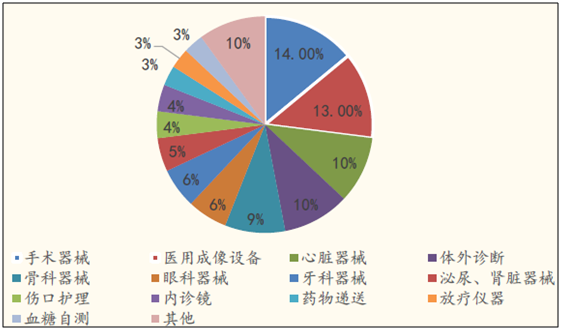

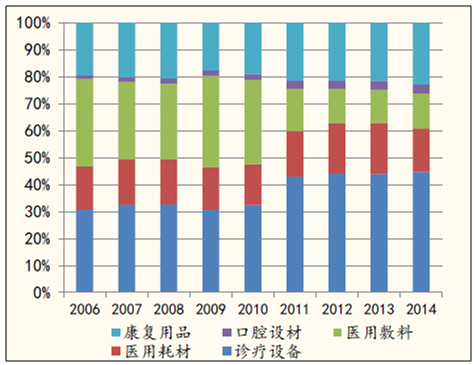

我国各类医疗器械产值占比

人口老龄化+眼科患病人数增加,眼科诊疗需求持续增加。据国家统计局2015 年国民经济和社会发展统计公报显示,2015 年年末我国60 周岁及以上人口数为2.22 亿,占总人口比重为16.1%,相比2014 年增加了接近800 万人。我国人口老龄化趋势在逐步加剧,预计2025 年我国60 岁以上的人口将超过3 亿,老年人是眼科疾病的多发群体。

另外,随着电子产品的普及、工作强度加大,人们受到更多电子辐射及用眼不当,各种眼科疾病的发病率均呈现上升趋势。《国民视觉健康报告》显示2012 年我国5 岁以上人群中,近视人数在4.5 亿左右,患病率在16 至22 岁的群体中已达80%左右,预计到2020 年将接近7 亿。中国白内障患者已达5 千万人左右。青光眼近年来开始出现年轻化趋势,中青年人开始成为了庞大的青光眼病人群体,2012 年我国的青光眼患者达650 万。

2006-2015 年我国人口老龄化情况

2012-2020 年我国近视人数不断增加(亿人)

深度医保改革,提高眼科看病频次。眼科诊疗需求高并不代表实际看病频次高。2012 年之前,我国城镇居民医保及新农合的实际报销比例仅为50%左右,报销较少、资金不足抑制了我国基层群众的看病需求。2012 年起,国家陆续发布政策提高医保覆盖范围和覆盖深度。目前我国职工医保、城镇居民医保政策范围内住院费用支付比例基本都达到75%以上和70%左右,支付限额大体都达到当地职工年平均工资和居民可支配收入的6 倍。国家逐步深度的医保改革解决了看病贵的问题,将大大提高人民群众看病频次,眼科看病频次也将增加。

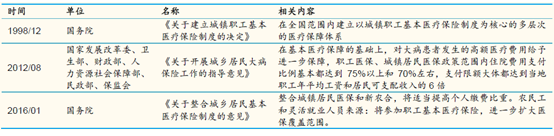

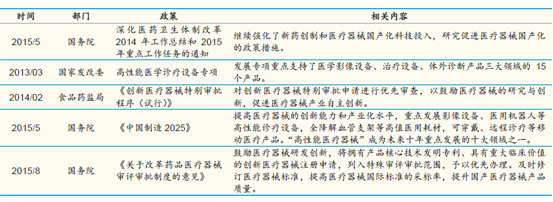

我国扶持基层医疗机构相关政策

2005-2014 年我国各级医院数量

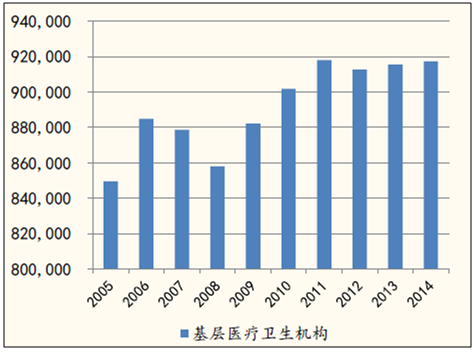

2005-2014 年我国基层医疗机构数量

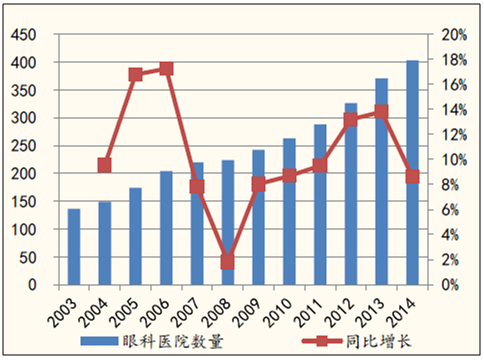

从眼科细分看,我国眼科专科医院及卫生机构眼科床位数均持续增加,将直接推动眼科医疗器械采购的增加。2014 年我国眼科专科医院数量达到403 家,2003-2014 年复合增速10.38%,2014 年我国卫生医疗机构眼科总床位数达9.24 万,2007-2014 年复合增速7.8%。

2003-2014 年我国眼科专科医院数量

2007-2014 我国卫生机构眼科床位数

民营医疗机构的快速发展,是眼科医疗器械市场的重要驱动力。国务院“十二五”医改规划中提到,到2015 年非公立医疗机构的床位数和服务量均要达到医疗机构总数的20%;国务院发布《关于促进健康服务业发展的若干意见》,明确鼓励民营医疗机构的发展。2015 年《关于推进和规范医师多点执业的若干意见》发布,允许医师多点执业使民营医院的人才问题得到有效解决,进一步推动民营医疗机构的发展。

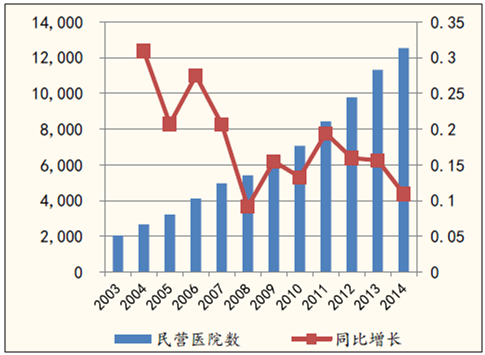

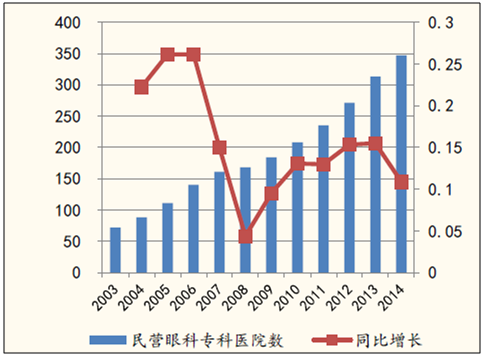

民营医院及民营眼科专科医院持续增长为眼科医疗器械市场贡献了巨大需求。2014 年我国民营医院达到1.22 万家,2003-3014 年复合增长率达17.97%。其中民营眼科专科医院达347 家,占据眼科专科医院的80%,2003-2014 年复合增长率达15.37%。

2003-2014 年我国民营医院持续增加

2003-2014 年我国民营眼科专科医院持续增加

我国高端医疗器械依赖进口。我国医疗器械市场规模居世界第二,是世界医疗器械生产大国但不是强国。我国医疗器械行业整体研发投入不足,是中小型医疗器械生产国、一次性辅料产品最大生产国,许多中低端产品产量已居世界第一,但大型医疗器械基本依赖进口,受到国外巨头的控制,目前我国医疗器械市场中低端产品占75%,中高端产品占25%,而70%的高端产品市场由通用(GE)、飞利浦(Philips)、西门子(Siemens)等外资企业占领。

全球医疗器械Top10 巨头

我国高端进口医疗器械占比

我国医疗器械生产企业小而散,市场集中度低。2015 年我国医疗器械市场总规模约为3,080 亿元,生产企业1.42 万家,平均每家产值仅为2,169 万元,远低于医药企业2.14 亿元的产值。

2015 年我国医疗器械、医药行业市场集中度对比

对比指标(2015年数据) | 医药 | 医疗器械 |

市场规模(亿元) | 15205 | 3080 |

生产企业(家) | 7116 | 14151 |

平均市场规模(亿元) | 2.14 | 0.22 |

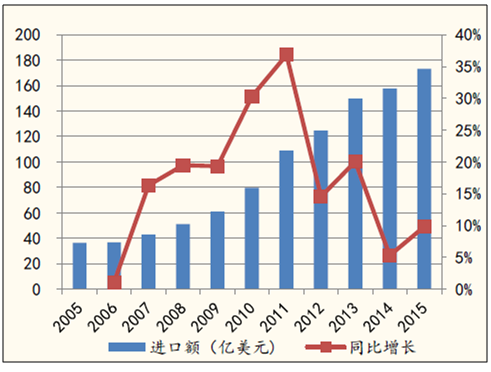

政策扶持+技术进步,我国医疗器械企业迎来国内外市场机遇。近年来我国医疗器械行业发展迅猛,技术不断进步,国产医疗器械企业开始崛起,出口结构中高附加值的诊疗设备比例不断上升;另外我国出台多项政策鼓励我国医疗器械国产化,国内企业进口替代趋势明显,医疗器械进口额虽然仍在增加,但增速明显放缓。国内医疗器械企业迎来发展机遇,眼科器

械企业同样受益。

我国扶持医疗器械国产化相关政策

我国医疗器械出口结构逐步优化

我国医疗器械进口额增速趋缓

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国眼科医疗器械行业市场调查研究及发展前景规划报告

《2022-2028年中国眼科医疗器械行业市场调查研究及发展前景规划报告》共十一章,包含中国眼科医疗器械行业重点企业发展分析, 2022-2028年眼科医疗器械行业投资风险分析,眼科医疗器械市场指标预测及行业项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)