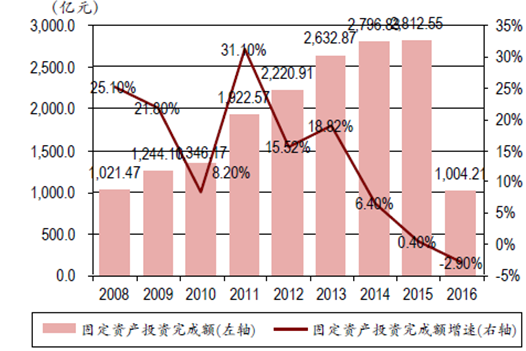

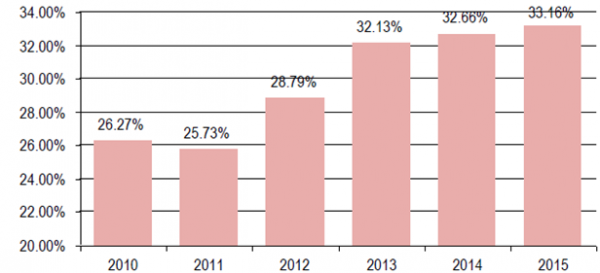

造纸龙头企业长期受益于行业集中度提升。由于充分竞争和产能过剩,造纸行业近两年一直处于11%-12%的低毛利率状态,固定投资增速也逐年放缓, 2016 年前5 个月出现负增长。在这样的竞争环境下,大厂凭借规模化成本优势、产品质量和终端价格优势、资金优势等,市占率逐渐提升。2015 年国内前8 大纸企的为33.16%,相比2010 年的26.27%有明显提高。受供给侧改革、环保严控的影响,我们认为小厂的生存空间将进一步被挤压,造纸龙头企业受益于行业集中度提升。

1999-2015 造纸行业毛利率水平

2008-2016 造纸固定资产投资完成额及增速

2010-2015年前8大造纸企业市占率

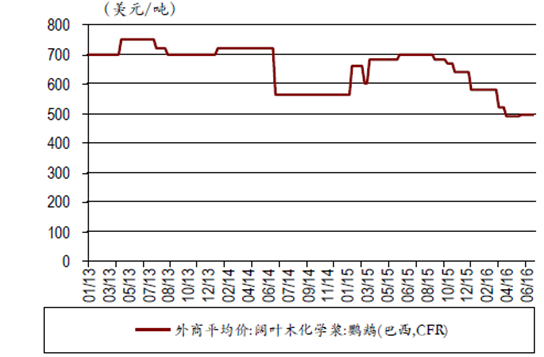

过去一年国际纸浆降价明显,下半年下行空间有限。国际纸浆价格自2015 年6 月份以来有了较为明显的下跌,尤其是此前价格较为强势的阔叶浆,16 年6 月底同比下跌约20%,针叶浆也下跌了10%。巴西鹦鹉阔叶浆2015 年6 月底的平均出厂价700 美元/吨,2016 年6 月跌至596 美元/吨;加拿大月亮针叶浆2015 年6 月底平均出厂价690 美元/吨,2016 年6 月跌至630 美元/吨。

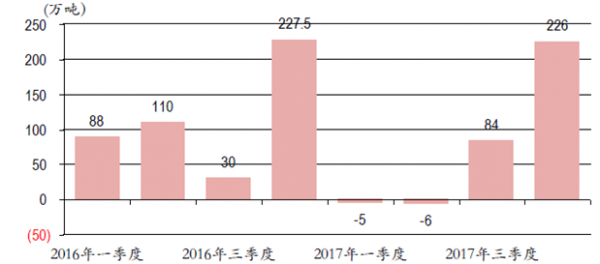

今年扩张的产能主要有Svetlogorsk 浆厂的年产40 万吨漂白针叶/阔叶浆和溶解浆生产线,巴西KlabinSA 集团的Puma 浆厂年产110 万吨按木浆、40 万吨针木浆的产线,上述两条产线于今年3 月份投产。此外,印尼金光集团旗下的APP 公司年产200 万吨的产线预计于今年年底投产,芬欧汇川Kaukas 浆厂第四季度增加17 万吨/年的产能。

2016、2017年各季度新增产能统计

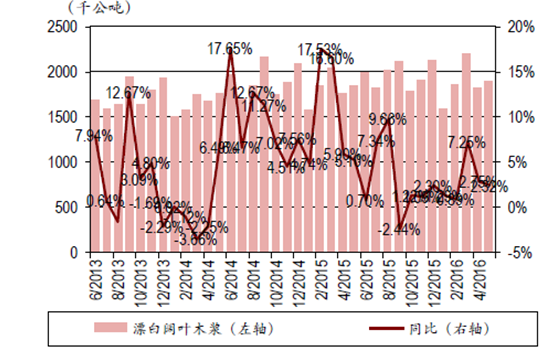

我们认为下半年国际纸浆价格下跌空间有限,主要因为后续APP 公司新增产能年化计算占今年阔叶浆总产能的4%左右,但阔叶浆需求量增速近年来不超过0.5%,扩产将加剧全球范围产能过剩,浆价有进一步下跌需求,但纸浆价格已经接近部分厂商的成本线,空间有限。此外,行业产能利用率和库存水平相对比较健康,行业产能利用率维持在90%左右,当前针叶浆库存天数为28 天左右,与过去三年平均库存相同,只有阔叶浆库存天数47 天,高于平均的41 天,略有库存压力。因此我们认为下半年阔叶浆有一定下跌空间,针叶浆走势相对平稳的可能性大。

2013-2016 阔叶浆外商报价

2013-2016 针叶浆外商报价

2013.6-2016.5 全球漂白针叶木浆发货量

2013.6-2016.5 全球漂白阔叶木浆发货量

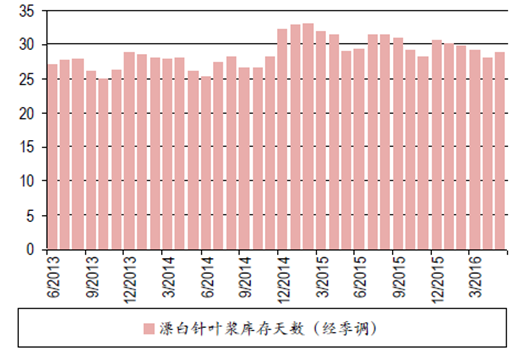

2013.6-2016.5 漂白针叶浆库存天数

2013.6-2016.5 漂白阔叶浆库存天数

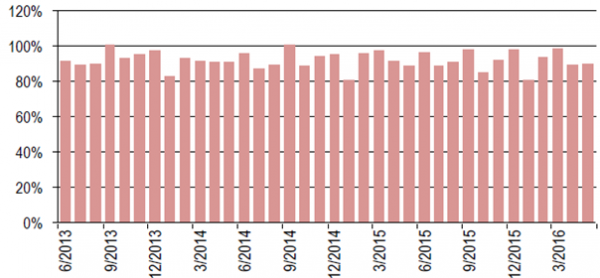

2013.6-2016.5 全球纸浆产能利用率情况

纸价下半年提涨难度加大。2015 年全国纸及纸板产量10,710 万吨,同比增长2.29%,消费量10,352 万吨,同比增长2.79%。其中,生活用纸需求增长最好, 其次是包装纸和未涂布文化纸。今年上半年,除双胶纸价格微跌外,各类纸种的出厂平均价都维持不变或略有提升。虽然行业产能仍然过剩,但在环保力度加大、产能过剩情况逐渐改善、G20 停机等因素影响下,短期供需格局得到了改善,利于纸价的稳定。下半年在浆价下跌影响下,纸价提涨的难度加大,走势平稳的可能更大。

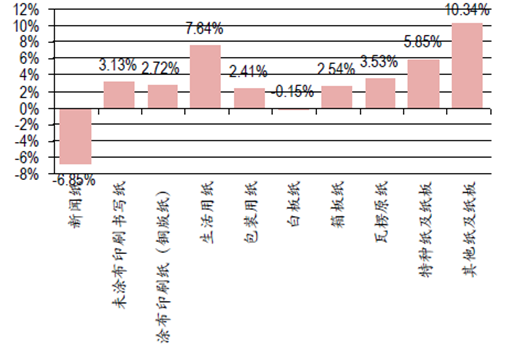

2015 年各类纸种消费量增速

2015 年各类纸种消费量占比

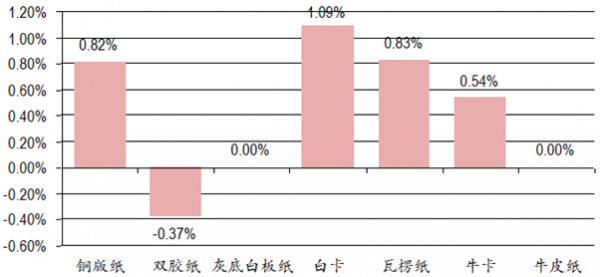

2016 上半年各类纸张出厂平均价涨幅

对于下半年,我们预计阔叶浆有一定下跌空间,纸价总体走势平稳。考虑到纸浆采购过程加库存,纸浆价格波动一般会在4、5 个月后显现在纸企的成本中,2 季度和下半年造纸企业的盈利能力有望受益于此前纸浆价格的下降。

值得注意的是,国内纸企原料进口依存度高,纸浆多数依靠进口,形成美元负债,人民币贬值短期对于行业是利空。但中国已经是第一大纸浆进口国, 国内需求对国际浆价有影响,因此汇率变化利空能够逐渐消化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。