一、中国碳纤维市场现状分析

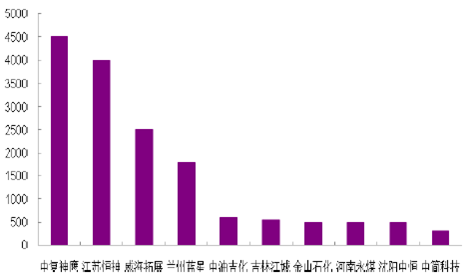

目前国内大小碳纤维生产企业近40 家,2010 至2014 年期间,我国碳纤维产能从6445 吨增至15000 吨,增长了2 倍,年均增长23.5%;产量从1500 吨增至3700 吨,增长了2.5 倍,年均增长25.3%。目前我国生产的碳纤维全部为小丝束,其中12K 占比超过了90%。我国的碳纤维产地主要集中在山东、江苏和吉林。

国内企业碳纤维原丝产能(吨)

国内企业碳纤维产能(吨)

在单线产能方面,和国际比较国内仍处在落后位置。国际最大的单线产能为2700 吨,我国引进生产线单线能力仅为1000 吨,只是国际产能的37%。虽然目前国产装备的单线生产能力也可以达到1000 吨,但大多不能进行满负荷生产,因此在规模效益上和国际竞争相比没有优势。

国内和国际单线产能对比(吨)

从产品上来看,国内的T300 系列基本可以达到国际水平,军工应用领域较为成熟,民用市场逐渐开拓。T700 级高性能碳纤维突破了干喷湿纺工艺, 产业化生产及应用逐步加快。T800 级碳纤维已经小批量试产,但还尚未完全实现产业化。MJ 系列高性能碳纤维已经突破关键制备技术。

国内与日本东丽碳纤维产品系列对比

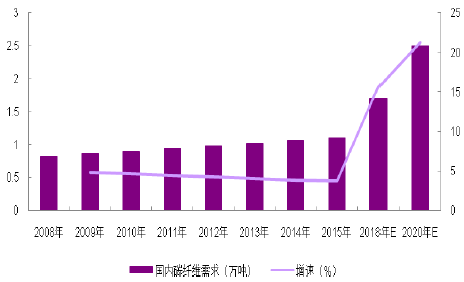

近年来,碳纤维需求保持了快速增长,2015 年全球碳纤维需求近6万吨, 预计到2020 年,将达到9万吨。国内碳纤维发展迅速,2015 年需求达到1.1万吨,预计到2020 年需求总量将达到2.5万吨。需求的增长主要来自于下游汽车、航空以及风电领域的拉动,未来五年时间内,我们保持乐观态度, 碳纤维市场将持续成为投资热点。

全球碳纤维需求快速增长

国内碳纤维需求将迎来放量增长

目前,碳纤维的工艺技术在部分产品上已经比较成熟,1 公斤碳纤维成本大概在21.80 美元左右。拆分来看,原丝制造的成本占比最高,占到了总成本的51%,由于其耗时冗长,并需要高温的预氧化处理,所以国际上的低成本生产路线主要是针对这两大领域采取措施。

碳纤维成本分解

我国稳定生产一个级别的碳纤维后,该级别的碳纤维价格就回出现比较明显的下降。例如T300 级系列产品从2010 年的24万元/吨下降至2012 年的12万元/吨。另一方面,碳纤维的原材料丙烯腈出厂价从最高点21500 元/吨下降至目前的9200 元/吨。虽然产品价格的下降有利于我国下游碳纤维应用企业的发展,但却对我国碳纤维生产厂商造成了巨大的成本压力。随着碳纤维制备技术的日益成熟,产品价格下降的趋势还将继续,因此国内企业要想跟上国际领先的步伐,必须在成本控制上下足功夫。

丙烯腈出厂价格趋势性下跌(元/吨)

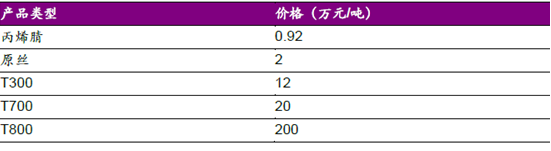

碳纤维不同产品价格

从目前的情况来看,中国的T300 级碳纤维产品已经达到上万吨级别,T700 级产品达到2000~3000 吨,T800 级产品的产能在百吨级左右,大概两三百吨。随着中复神鹰千吨级T800 碳纤维生产线投产,中国在T800 级产品上也达到了千吨级的产能。

日本一直处于碳纤维领域的领先地位,2014 年开发出T1100G 产品,相较于此前已被广泛应用的T1000G、T800S 等现有碳纤维,大幅度的提高了碳纤维的性能。日前,日本东丽透露正在研究T2000 级别碳纤维,强度可以达到60GPa,是T1000 级碳纤维强度的十倍。T2000 碳纤维在聚合过程中不适用引发剂,利用辐照引发聚合,可以避免杂质的掺入,而这一点国内几乎没有深入研究。日本东丽目前能将碳纤维CV 值降低至0.1,而我们国内碳纤维的CV 值在5 左右,远远赶不上东丽碳纤维的稳定水平,因此未来碳纤维产品的稳定性、高端化是我国的发展方向。

碳纤维不同产品性能及用途对比

二、汽车轻量化引爆未来市场需求

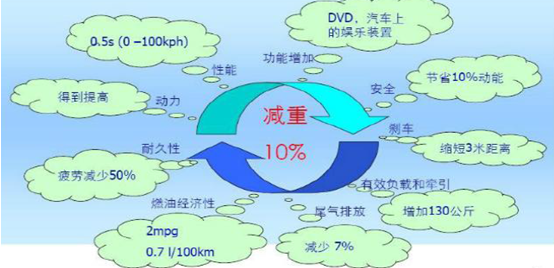

车用碳纤维复合材料可用作汽车传动轴、板簧、构架和刹车片等制件。目前钢铁材料约占车体重量的3/4,如果汽车的钢材部件全部由碳纤维复合材料置换,车体重量可减轻300kg,燃油效率提高36%,二氧化碳排放量可削减17%。

车用碳纤维复合材料的应用领域

整车轻量化是实现节能减排,提升产品竞争力的重要途径,随着新能源汽车的普及以及未来燃料电池车的出现,新的能源系统带来的车身重量将不断增加。以纯电动汽车电池系统为例, 普通电池系统将净增加整车重量250~400KG。因此,汽车轻量化发展是大势所趋,未来汽车制造对于碳纤维的应用也将越来越普遍。

汽车轻量化是未来发展趋势

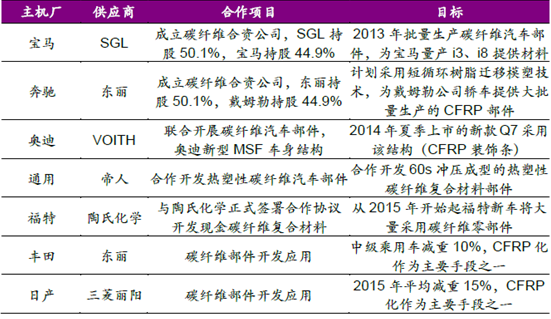

鉴于碳纤维使用带来的巨大性能提升,国外各大汽车厂商纷纷与碳纤维供应商紧密合作,尝试用碳纤维(CFRP)替代传统的钢、铝材料,完成汽车轻量化的转型。

国外主机厂与碳纤维供应商合作现状

由于目前碳纤维复合材料成本较高,所以主要使用在顶级跑车与豪华汽车市场。许多厂商推出了全碳纤维复合材料覆盖的概念车。例如法拉利推出的LaFerrari,兰博基尼Aventador,保时捷918 spyder,布加迪威龙等,都使用100%全碳纤维复合材料包覆,不但极大的减轻了车身质量,并且在外观造型上更具质感。

在宝马汽车中游三十多种零部件使用了碳纤维复合材料(CFRP),其中隔音板、前端支架和座椅结构的CFRP 应用占比最高。未来随着宝马更多新款车型的推出,CFRP 的占比也将进一步提高。

CFRP 在宝马汽车零部件的应用比例

三、航空航天成未来碳纤维重点应用领域

2014 年航空航天市场所需碳纤维在数量占比29%, 但是总市场金额占到了48%,说明该领域使用的多是高价值的碳纤维。2014 年航空航天领域的碳纤维需求量达到1.3万吨,预计到2018 年将达到1.6万吨。其中,商用飞机是主要的需求领域,占比约为60%。

航空航天领域碳纤维需求量快速增长(吨)

商用飞机约占碳纤维需求市场的60%

早在 1970 年起,碳纤维复合材料就开始应用在A300 上,主要应用在整流罩和雷达罩等地方,用量不大。但随着机型的增加,飞机制造对于先进复合材料的需求也越来越大,目前碳纤维复合材料在波音787 客机达到全机结构质量比的50%,空中客车A350 客机也达到了全机机构质量比的40%。

四、风机叶片将是碳纤维应用的主要场所

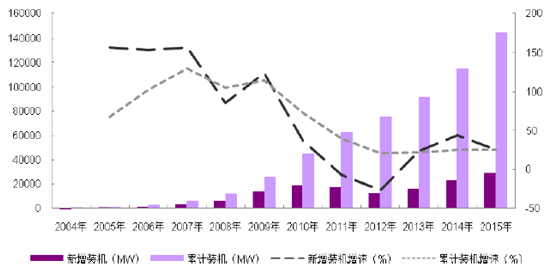

碳纤维与传统制作风机叶片的玻璃纤维相比,重量减轻30%,强度大40%, 模量提高3 到8 倍,是目前大型风机叶片的发展方向。2015 年中国陆上及海上风电总装机容量达到29GW,同比增长了25%。

中国新增和累计风电装机量快速提升

风机组也正朝着大型化发展,风机叶片越来越长,功率越来越大。例如韩国南方电力公司与三星重工2013 年建设的风电组,最长的风机直径达到171.2 米,单个叶片长度达到83.5 米。这对叶片材料的强度和刚度有了更高的要求。而风机叶片使用碳纤维代替传统的玻璃纤维制作风力叶片可以在提高叶片刚度的同时降低叶片质量,提高了风机的输出功率。并且碳纤维叶片的抗疲劳性能更优越,本身导电的性能也能避免叶片在特殊气候的腐蚀和雷击。碳纤维化是目前大型风机叶片的发展方向。

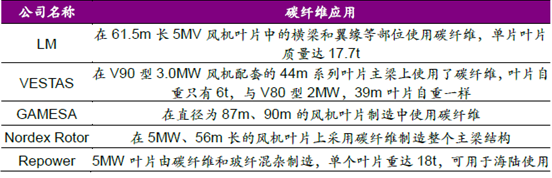

在国外,很多叶片制造厂家已采用碳纤维材料制造风机叶片。由于碳纤维价格比玻璃纤维敖贵,目前国外碳纤维主要是和玻纤混合使用,碳纤维只在叶片中横梁、前后边沿及页面表面有所应用。国内的南通东泰于08 年8 月使用碳纤维材料作为叶片主梁生产处国内第一篇2 兆瓦风力发电机叶片,填补了我国风电行业的一项空缺。

随着发电单机功率的增大,要求叶片长度不断增加,碳纤维在叶片中将扮演越来越重要的角色。未来随着碳纤维价格的下降,其在风力发电上将得到更多的应用。

国外很多叶片制造商使用碳纤维材料制造风机叶片

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碳纤维行业发展现状调查及市场分析预测报告

《2024-2030年中国碳纤维行业发展现状调查及市场分析预测报告》共十章, 包含2023年北京碳纤维复合材料及其应用整体行业总体发展状况,中国碳纤维复合材料整体行业重点企业分析,结论与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国碳纤维产业链情况分析:碳纤维产量持续扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国碳纤维行业重点企业分析:中复神鹰VS光威复材VS中简科技VS宝武碳业[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)