车载移动数字电视(简称车载电视)是移动数字电视的一种,通常安装在公交车、地铁和出租车等公共交通工具上,采用数字电视技术,通过无线发射、地面接收的方式进行电视节目转播。

移动数字电视就是可在移动状态下收看的数字电视。车载电视具有覆盖面广、反应迅速、移动性强等特点,无论在高速移动还是固定状态下均能保持画面的清晰,实现了随时随地收看的功能,极大地满足了快节奏都市生活中广大视频观众对信息的渴求

我国已经有70个城市陆续开始了在公交车上播放移动电视。巨大的市场潜力,极大地激发了投资商们的热情。风险投资资金源源不断的流入到车载电视领域,多家运营商获得巨额投资。其中,世通华纳更是赢得国内媒体最大笔投资——4500万美元。风险资金的注入,极大促使了产业的迅速升温和发展。不过,热情的不仅是投资商。由于公交移动电视具有覆盖面广、强迫收视、效果显著、反馈迅速以及移动人群结构优势等众多特点,其广告优势迅速被广大企业和代理广告商所认同。公交移动电视广告刊例价格不断上涨,市场前景一片看好,以公交移动电视为代表的数字新媒体正在冲击和改变着广告市场格局。

一、车载移动电视市场发展现状

由于经济危机影响并非短期可回暖,中国GDP增速下滑,消费信心不足,企业削减开支降低花费,车载移动电视经营压力增大,供大于求的趋势不可避免。

2010-2014年中国GDP增长走势

研究表明在我国车载移动电视企业中,一直以来,产业集中度低,缺乏规模经济效益。近年来,由于市场竞争的不断加剧,企业间的兼并重组和品牌经营进程逐步加快,规模化经营初见成效。集团化和品牌连锁作为规模化经营的主要模式,在扩大和稳定客源、提高用户忠诚度、降低成本等方面有较大的优势。

相关报告:智研咨询发布的《2016-2022年中国车载移动电视行业竞争格局及投资前景分析报告》

车载电视首先在新加坡得以应用。新加坡共建设了8个数字电视发射站,并于2001年2月开始在1 500辆公交车上安装车载电视,为日均150万人次的乘客提供移动数字电视服务。

2002 年,上海完成了 4 000 台公交车载显示屏的安装工作,成为内地首个采用公交车载电视的城市。2004年我国车载电视的移动终端只有1.8万台,而2007年达到45万台,2008 年达到 60 万台。

2015年全年我国汽车产销量分别完成2450.33万辆和2459.76万辆,同比分别增长3.25%和4.68%。

2010-2015年中国汽车工业产销情况

车载移动电视市场规模的显著增长与覆盖范围的明显扩大,吸引了产业链各环节的密切关注,不仅包括广电系统、地方政府等,也不乏三星、LG、海尔、创维、康佳等产业巨头,但由于其管理涉及不同性质的单位,今后仍需要进一步加强产业链的培育。就目前的车载移动电视而言,仍然改变不了以广告收入为主的创收模式。从户外媒体广告发展的总体趋势看,受惠于2008年北京奥运会的带动效应,中国户外广告呈现出逆势上扬的趋势。车载移动电视的发展,正好契合了户外媒体大发展的时期,其广告效应和经济效益已经开始显露,并逐渐成为投资商和广告主的新宠。中国未来几年,随着技术的进步、成本的降低、产业链的完善、应用上的适度融合、新的商业模式的开发,中国车载移动电视的市场将持续升温,并步入繁荣发展的新时期。

车载移动电视发展面临新的挑战,车载移动电视经营在金融危机的冲击下,恢复仍需加以时日,而车载移动电视投资普遍被认为趋于饱和,车载移动电视的发展已初露疲态。未来的投资欲回归理性,或许需将方向转向二三线城市。未来投资的方向主要是二三线城市。国内部分二三线城市的车载移动电视市场已具备投资商圈地的条件。

我国车载移动电视市场的发展暂时还面临着很多问题,但值得高兴的是越来越多的企业已经认识到了车载移动电视市场所具有的巨大发展潜力和广阔发展前景,对其未来发展趋势也达成了较为统一的认识,相信会给整个车载移动电视市场带来更大的生机与活力。

二、车载移动电视的运营管理模式兼具垄断与多元性分析

作为数字电视传播方式之一的车载移动电视,虽然属于电视行业,但是它是电视媒体和户外媒体相结合的产物,因此其运营管理模式兼具垄断与多元的特点。鉴于车载移动电视覆盖人群广、收视人群流动性大的特点,使得其具有传播面广、传播速度快、接触时间长、群体结构稳定等四大优势,这恰好填补了国内传统媒体的空白。而且,只要有效引导,这种价值不应仅停留在商业领域,而且可以体现出更大的社会意义,比如“5.12汶川大地震”后抗震救灾消息的播报,北京奥运会期间大量精彩奥运赛事和奥运新闻信息的及时播报,都快速及时、全方位、多角度地传递给出行人群,弥补了传统媒体收视时间和空间上的不足。

但是,由于在公交、地铁上播放移动电视需要频道牌照,目前只有广电运营商能够进入该领域,所以车载移动电视基本被广电所垄断。目前,发展车载移动电视最好的方法就是在政府主导下,广电部门、交通部门以及投资方等多家单位,通力合作,实现资源共享。

三、产业链各环节合作模式分析

车载移动电视市场规模的显著增长与覆盖范围的明显扩大,吸引了产业链各环节的密切关注,不仅包括广电系统、地方政府等,也不乏三星、LG、海尔、创维、康佳等产业巨头,但由于其管理涉及不同性质的单位,今后仍需要进一步加强产业链的培育。

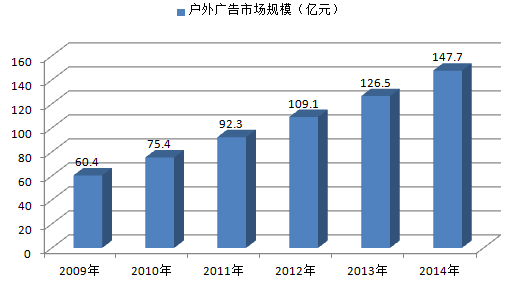

就目前的车载移动电视而言,仍然改变不了以广告收入为主的创收模式。从户外媒体广告发展的总体趋势看,受惠于2008年北京奥运会的带动效应,中国户外广告呈现出逆势上扬的趋势。车载移动电视的发展,正好契合了户外媒体大发展的时期,其广告效应和经济效益已经开始显露,并逐渐成为投资商和广告主的新宠,其广告收入规模已经达到13亿元。

2009-2014年我国户外广告市场规模(亿元)

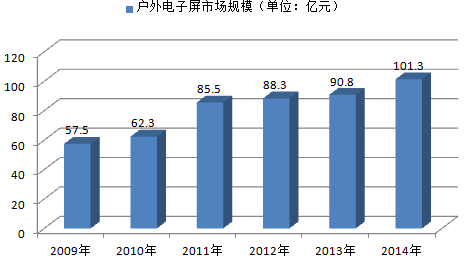

2009-2014 年户外电子屏市场规模(单位:亿元)

2013年我国户外广告市场格局

四、车载移动电视市场发展前景分析

中国未来三年,随着技术的进步、成本的降低、产业链的完善、应用上的适度融合、新的商业模式的开发,中国车载移动电视的市场将持续升温,并步入繁荣发展的新时期。

其一,采用数字传输技术,支持移动接收,实现对传统电视媒体的超越。车载移动电视与传统电视相比,最大的优势在于支持移动接收,弥补了传统电视的空白。并且,随着地面数字电视传输标准的颁布,具有数字化和高清晰度的车载移动电视,凭借数字电视的无线方式传输,通过一定范围内单频网布设的发射信号,可以使得数字信号覆盖达90%以上,在此范围内经无线接收,均能收看到高质量的电视画面。

其二,推进资源的进一步整合,实现车载移动电视新媒体与传统媒体共同发展。从当前的形势来看,未来的车载公交移动电视,用内容整合可持续的注意力,与传统媒体强强联合,使各自媒体优势充分发挥,达到资讯利用最大化,实现新媒体与传统媒体共同发展、共同扩张的道路将是一种最佳选择。

其三,在现有政策下,民营移动电视运营商的发展壮大都不可能绕开城市广电系统和公交系统,三者的合作模式通常为:运营商负责视频终端提供、技术维护、部分传播内容的制作,以及广告开拓和管理等。而当地的广电系统仅负责提供传输通路、部分传播内部,并负责节目的最终审查和批准。公交系统则主要提供现有的汽车资源,或向运营商收取运营费,或令后者提供一定的新系统服务,如安全监测系统或公交智能调动系统。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)