一、有机颜料行业竞争格局

1、国际有机颜料制造业发展状况

有机颜料制造业历史悠久,是精细化工产业中的重要分支。世界有机颜料制造业始于 19 世纪末,至今已有 100 多年的历史。在世界有机颜料市场上,欧美国家长期占据主导地位;20 世纪 80 年代以后,世界有机颜料生产逐渐由欧美向亚洲低成本的国家转移。

近几年世界有机颜料行业保持平稳发展,有机颜料行业市场需求量和产量基本保持均衡,每年大约在40-50 万吨左右,主要生产地区包括中国、印度、欧盟、美国、日本等。2010 年世界有机颜料产量为 46.84 万吨;受欧债危机和全球经济复苏脆弱的影响,2011 年世界有机颜料产量略微下降至 44.68 万吨; 2012 年以来世界有机颜料产量每年保持 3.5%左右增长速度。

2、国内有机颜料制造业发展状况

进入 21 世纪,我国逐渐成为全球最主要的精细化工产品生产基地,同时也是全球最重要的消费市场。基于产业配套需要、国内巨大的市场潜力和生产成本优势等因素,世界有机颜料产业向亚洲转移趋势日益明显,我国快速承接了世界有机颜料产能和制造技术的转移,有机颜料行业迅速发展。

我国已成为世界上最重要的有机颜料生产国,2014 年我国有机颜料制造业全行业的产量达到 30.46 万吨, 产量位居世界第一。 我国有机颜料行业市场需求量 2012 年约为 12 万吨, 2013年以来每年保持 8%左右增长速度。中国生产的有机颜料用于出口的比例超过60%。

二、市场供求状况分析

基于有机颜料具有鲜艳的色光、较高的着色强度以及色谱齐全等特点,是生产多种产品不可缺少的着色剂,其应用用途十分广泛,涵盖油墨、涂料、塑料、造纸、木材、皮革、数字电子、包装、铝业复合材料、油品等诸多领域。

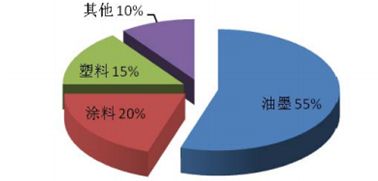

世界有机颜料的消费主要集中在油墨、涂料和塑料领域,因而有机颜料需求增长的驱动力主要是来自于油墨、涂料、塑料领域对着色剂的需求。

1、油墨行业

(1)全球油墨行业概况

油墨行业的发展与全球经济周期息息相关, 随着世界经济逐步从金融危机中复苏,全球油墨消耗量近年来保持稳中有升的态势。2012 年全球油墨市场规模为 140 亿美元,其中亚太地区油墨市场规模为 44 亿美元,占全球油墨市场份额的 31.4%;美国市场规模为 42 亿美元,占全球油墨市场份额的30%。全球油墨市场将在 2017 年增长至约 182 亿美元。除油墨消耗总量增加的因素外,各类包装材料用量的增加、数字印刷和喷墨彩印技术发展普及、书报彩墨应用比例提高等发展趋势将进一步对全球有机颜料的需求发挥积极影响。

(2)我国油墨行业现状和发展趋势

改革开放以来,我国油墨行业获得了跨越式发展。2010 年全国油墨总产量达到 59 万吨,相比 2000年 18 万吨增长了 2 倍多,首次超过德国、日本,仅次于美国,位列世界第二大油墨生产国,约占全球油墨生产规模的14%;2013 年我国油墨产量为 65.6 万吨,比2012年增长了6.5%; 2014年我国油墨产量为67.2万吨, 比2013年增长了2.4%。我国油墨制造工业快速发展的主要驱动因素包括两个方面: 随着国民经济持续高速发展和人民生活水平的提高,各行业对印刷产品的需求量迅速扩大,国内印刷市场的大发展直接拉动油墨制造工业步入了快速发展时期;同时,随着经济全球化的加深, 全球著名的油墨制造商自 20 世纪 80 年代末就开始向我国投入资金和技术,建立生产基地并扩大其产品市场,使我国油墨产业结构经历了变革,产品结构得到了调整和创新,提高了油墨的产能。

2、涂料行业

(1)全球涂料行业概况

从 2002年到2007年,全球涂料行业的产量年增长率约为 5%,收入年增长率约为 7%,保持了较为稳定的增长;2008 年基本保持持平。受经济环境疲软的影响,2009 年全球涂料产值 930 亿美元,略有下降。

(2)我国涂料行业现状和发展趋势

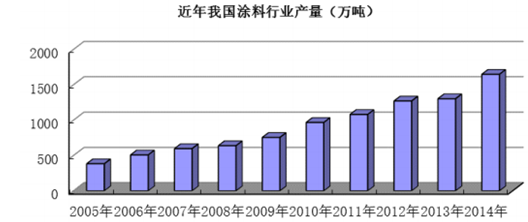

2003 年至 2008 年,我国涂料总产量一直居世界第二,仅次于美国。2009年我国涂料总产量跃居世界第一,达到755.44 万吨。我国涂料总产量 2013 年达到 1,303 万吨,2014 年达到1,648.19万吨。根据预测,我国涂料产量在未来若干年内仍将维持较快增长速度,推动涂料市场增长的因素主要包括:汽车涂料的消耗预计将随着我国汽车产业的持续发展继续保持较快速的增长速度; “十二五”投资项目正进入集中建设阶段, 新型城镇化建设仍将使未来我国经济保持较快增长势头,将会拉动涂料市场的刚性需求的增长;保障性住房的大批量入市将催生新的市场热点;我国人均涂料用量与发达国家相比仍落后较多,增长空间巨大。有机颜料是组成涂料中的主要着色物质之一, 其市场规模将随着

涂料行业的发展得到大幅提高。

3、塑料行业

塑料已与钢铁、 木材和水泥一起构成现代社会中的四大基础材料, 是工农业、交通运输、信息、能源乃至宇宙空间和海洋开发等各领域不可缺少的材料。随着对塑料需求呈现多样化和个性化的趋势, 消费者不仅对塑料着色剂的消费量逐年增加, 而且对作为着色剂的质量提出更高更新的要求。 有机颜料由于其品种繁多、颜色鲜艳、着色力高、应用性能优良,已成为塑料的重要着色剂。同时环保型有机颜料具有重金属盐含量低和毒性较低的优点, 在食品包装和儿童玩具等塑料着色上始终占据优势地位,并正逐步增加在汽车、家用电器等塑料中的应用比例。

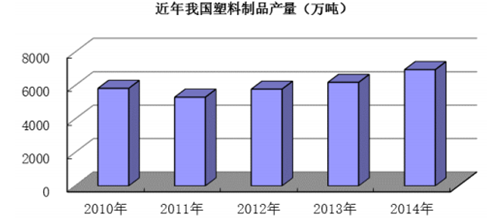

经过改革开放后的近二十年高速发展,我国已成为全球塑料消费量最大的国家,约占全球消费量的三分之一。与此同时,随着近年来全球塑料新增产能向亚太和中东地区集中,我国业已跻身世界塑料的生产大国,2014 年我国的塑料产量达到 6,951 万吨,较 2005 年产量增长近两倍。由于我国的工业化和城镇化目前还处于深化阶段,广阔的内需市场和不断升级的国内消费趋势将进一步拉动下游塑料的需求,从而将释放对上游有机颜料的长期需求。

有机颜料行业下游的油墨、涂料、塑料行业正处于全球金融危机后需求恢复性增长期,伴随着经济全球化的深化,全球精细化工产业链的生产基地和消费市场将进一步向中国转移;我国城镇化和工业化进程将驱动国内内需增长,油墨、涂料、塑料市场前景广阔,发展潜力巨大,有助于有机颜料行业稳定发展,并带来新的增长机遇。

相关报告:智研咨询发布的《2016-2022年中国有机颜料市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国合成有机颜料行业市场供需态势及发展趋向研判报告

《2024-2030年中国合成有机颜料行业市场供需态势及发展趋向研判报告》共十四章,包含2024-2030年合成有机颜料行业投资机会与风险,合成有机颜料行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国有机颜料供需及主要企业经营分析[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)