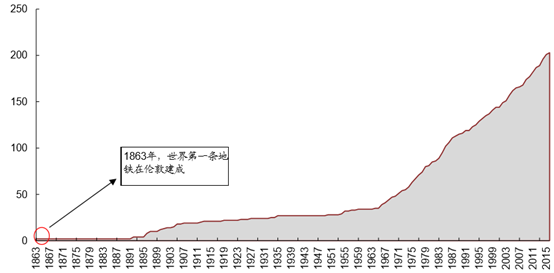

自 1863 年英国伦敦建成世界上第一条地铁以来,至今全球已有 203 个城市开通了地铁线路,累计运营里程达到 1.3 万公里,尤其是进入 20 世纪 60 年代以来,城市轨道交通的建设进程大大加快。

进入60年代后全球城市轨道交通建设进程加快

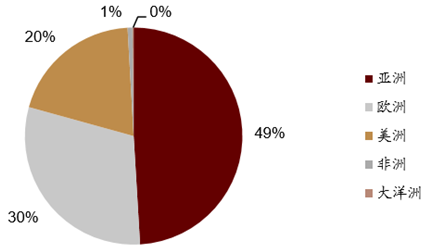

目前大部分的城市轨道交通集中在亚洲和欧洲。在全球已开通地铁的 203 座城市里,亚 洲城市有 79 座,欧洲城市 77 座,美洲城市 44 座,非洲 2 座,大洋洲 1 座。从运营里程看,全球地铁运营里程 1.3 万公里,其中亚洲 6,250 公里,欧洲 3,852 公里, 美洲 2,524 公里。

开通地铁的城市数量分布(2016)

地铁运营里程分布(2016)

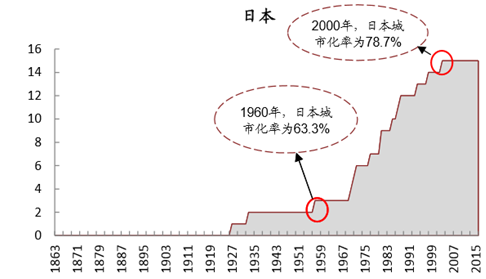

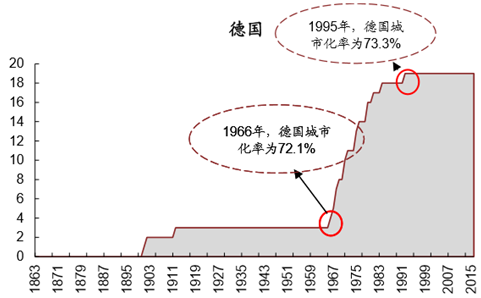

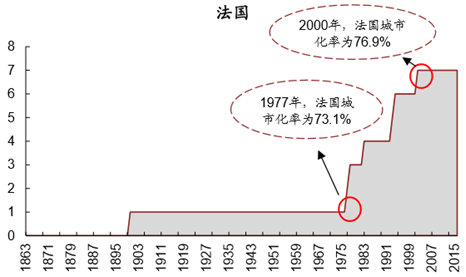

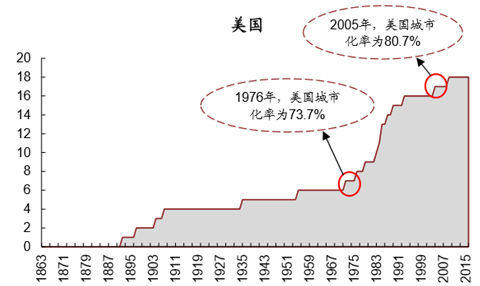

以日本、德国、法国和 美国为例,日本在城镇化率约为 63%时开始大力建设地铁,德国、法国和美国在城镇化 率约为 72%~73%时开始大力建设地铁。当一国的城镇化率发展到一定水平,城市人口 已经达到一定的饱和程度时,城轨开始迎来爆发式增长。

一国开通城轨的城市数量与该国城镇化率息息相关

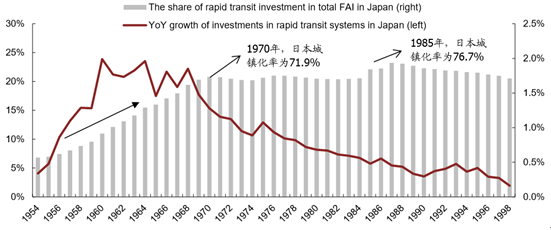

当城镇化率达到靠近 80%时,城轨建设开始接近天花板。从日本的经验来看,当城镇化率到达 72%时,城轨投资占总投资的比例开始趋于稳定,当城镇化 率达到约 77%,城轨投资额才出现下降。

日本城镇化率达到 72% 左右时,投资增速才开始逐步下降

根据国际经验,城镇化率在 70%左右时地铁建设进入爆发期,接近 80%的时候开始接近 天花板。我国 2015 年的城镇化率目前仅为 56.1%,尚有很大的发展空间。我国城市轨道交通仍有至少十年的“黄金发展期”。

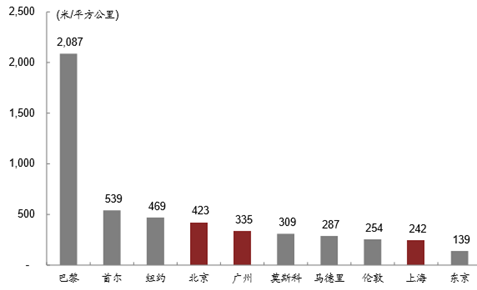

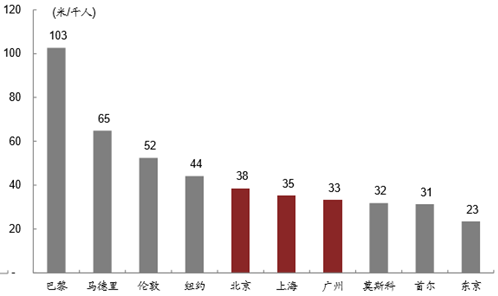

虽然从运营总里程来看,全球前十大城市里面我国占据了三个(北京、上海和广州),但 是从密度看,我国地铁的发展水平并不高。巴黎每平方公里面积对应 2,087 米地铁运营里程,首尔对应 539 米,纽约对应 469 米, 北京和广州分别对应 423 米和 335 米,但上海仅对应 242 米,较其它国际大都市还有一 定差距。若看每千人对应的运营里程数,北京、上海和广州的地铁密度较巴黎、马德里、 伦敦和纽约尚有差距。

各大城市地铁密度比较

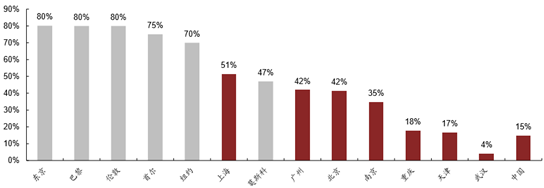

在北京、上海和广州等城市,城轨客运量占城市公共交通总客运量的比例高于 40%,但 比起东京、巴黎等城市还很低。全国来看,我国城市轨道交通客运量占比仅为 15%,未 来提升空间还很大。

轨道交通占公共交通客运总量比例

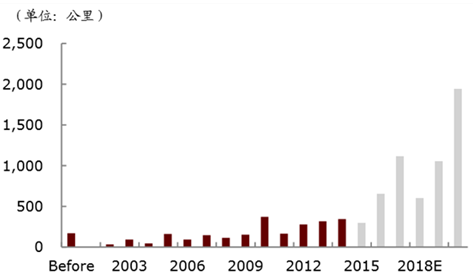

目前全国已经有 25 个城市开通了地铁,有 39 个城市获准建设地铁。据我们统计,城区 人口在 300 万人以上的城市有 31 座,而城区人口在 150 万人以上的有 84 座。综合考虑 财政收入和经济发展水平等其他因素,我国建设城轨的城市数量有望增加 32 座,假设每 座城市平均开通里程 100km,远期新规划线路投资额有望超过 1.9 万亿元,其中地铁车 辆购臵投资有望新增 1,536 亿元。根据我们自下而上统计,预计到 2020 年地 铁竣工里程将达到 8,133 公里,“十三五”期间竣工里程达到 5,357 公里,为“十二五” 期间竣工里程的2.6倍。预计2016/17e地铁竣工里程分别为652公里和1,114公里, 分别同比增长 120%和 71%。

地铁竣工里程数

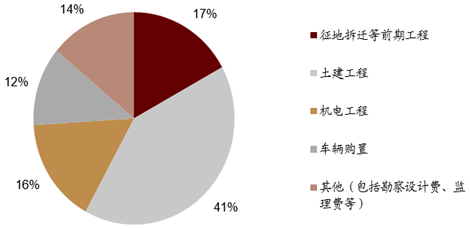

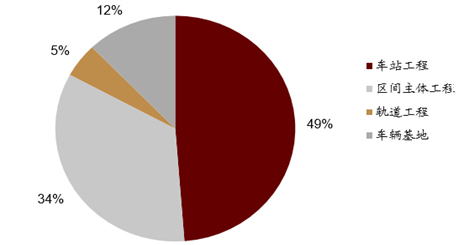

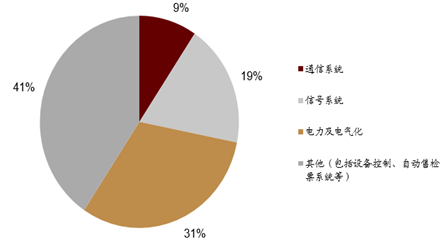

根据北京地铁 4 号线、5 号线和 10 号线一期工程可行性研究报告,测算出地铁总投 资的各项构成,其中,征地拆迁等前期工程占比 17%、土建工程占比 41%、机电工程占 比 16%、车辆购臵占比 12%,其它费用如勘察设计费和监理费占比 14%。

地铁总投资各项构成

土建工程拆分

机电工程拆分

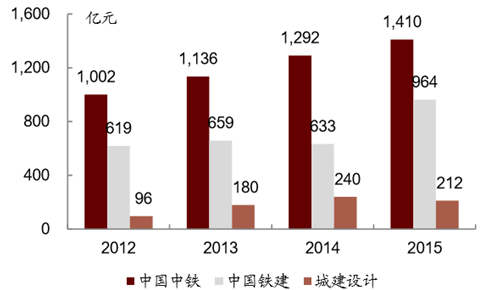

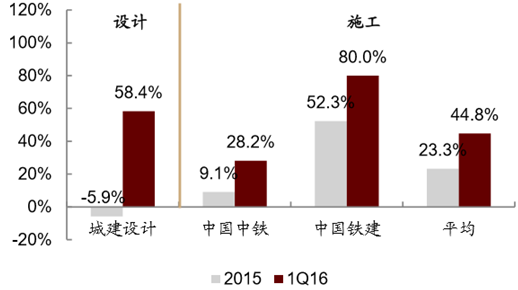

在轨道交通产业链中,设计与施工均处于前周期,先于设备、车辆采购和运营,因而受益较早。且征地拆迁、 土建工程占地铁总投资额接近 60%,为产业链中投资最大的一环。受益于政府对轨 道交通建设的大力支持,设计和施工企业订单均实现快速增长。今年一季度轨交订 单增速较去年涨幅明显,设计订单(城建设计)增速达 58.4%,高于去年全年同比 下滑 5.9%的水平,施工订单(中国中铁和中国铁建合计)增速达 44.8%。高于去年全年同比增长 23.3%的水平。

2015 年全国城轨完成投资 3,683 亿元,同比增长 27%。截至 2015 年底,全国可研批复投资 2.63 万亿元,假 设完工率 50%,则未完工投资达 1.32 亿元,同时《交通基础设施建设三年行动规 划》中 未来三年轨交新开工项目总投资达1.65亿元,上述两部分投资合计3万亿元, 大部分有望于十三五期间完成。保守估计“十三五”城轨投资将达 3 万亿元,较“十 二五”投资总额上涨 144%,未来五年的高增长具有可靠的保障。

中国城市轨道交通投资完成额

十二五、十三五轨道交通投资对比

2012~2015年轨交设计、施工订单增速

轨道交通相关订单增速

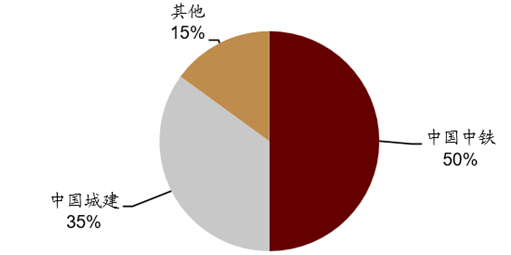

相较于房建、公路、市政等竞争激 烈的建筑细分行业而言,轨道交通建设的市场集中度相对较高。1)其中设计领域则 呈现垄断竞争的态势,北京城建院、上海隧道院(隧道股份下属单位)、广州地铁设 计院、铁一院(铁建下属单位)、铁二院(中铁下属单位)、铁三院(铁总下属单位) 、 铁四院(铁建下属单位)等均具有较强的设计能力,并在地方或区域具有一定优势; 2)施工领域由中国中铁、中国铁建寡头垄断,其市占率分别达到 50%和 35%,其 余参与者主要有中国建筑、中国交建;3)轨交智能化工程招标一般在隧道完工后开 始招标,与装饰基本同步,施工周期 6-18 个月,建筑智能化龙头达实智能在轨交综 合监控市场竞争力较为突出。

地铁设计市占率情况

地铁施工市占率情况

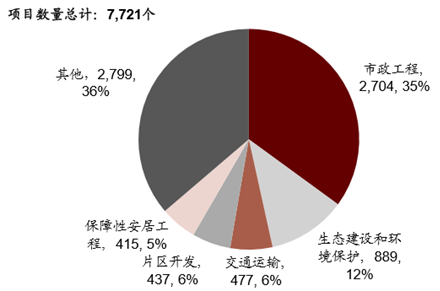

项目分行业数量结构(截至2016年3月底)

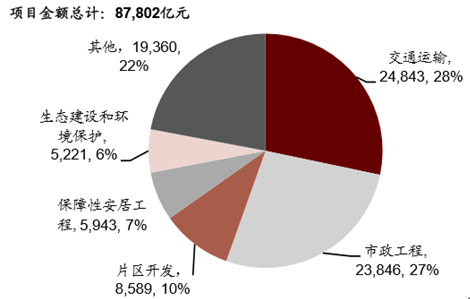

项目分行业金额结构(截至2016年3月底)

相关报告:智研咨询发布的《2016-2022年中国城市轨道交通行业市场深度调研及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)