改革开放以来,我国的广告事业发展迅速,24年营业额已经突破12亿元。本文定量分析了影响广告业发展的因素,认为影响广告业发展的基本因素是经济发展水平和市场竞争。在此基础上,通过国际对比,认为未来时期我国广告业仍将维持快速发展。

新中国广告事业的发展应当从1979年算起,在此之前,尤其是在“文化大革命”时期,广告事业并不为大家所重视。经过2多年的发展,尤其是1992年以来的迅猛发展,我国的广告事业已经取得了骄人的业绩。回顾这2多年间广告的发展历程,分析影响我国广告事业发展的基本因素,预测未来的发展趋势,是很多理论和实践工作者所关心的。本文将利用改革开放以来的有关数据资料,运用计量经济学方法,定量评价各因素对广告发展的影响;通过对以往规律的总结和分析,我们可以大致地对未来的趋势进行预测。同时,我们将结合其他国家和地区的相关资料,对我国广告事业的发展状况进行评价。

一、广告行业发展历史回顾

我们先通过统计数据简要回顾一下改革开放以来我国广告事业的发展。

1979年,全国广告行业从业人员为1人左右,广告经营单位只有十几户,当年的广告营业额约1万元。在改革开放春风的吹拂下,随着商品经济以及社会主义市场经济体制改革的深入,广告行业蓬勃发展。1981年广告营业额突破1亿元,1987年超过1亿元,1993突破1亿元,23年则一举突破1亿元大关。与此同时,广告行业的队伍也不断发展壮大,24年广告从业人数已经超过93万 。表1是反映我国广告业发展的一组数据,从中可以看到1981年以来该行业的发展历程。

从以上数据可以看出,我国的广告业在过去的23年间不仅发展迅速,而且广告业在国民经济中的比重在逐步提高。广告营业额占我国国内生产总值(GDP)的比重已经由1981年的.2%提高到24年的.93%,提高了大约45倍。这说明,广告业的发展速度明显超过国民经济总体的发展速度。

相关报告:智研咨询发布的《2016-2022年中国广告市场深度调查及发展前景预测报告》

2015上半年省级卫视花费TOP20品牌,最近4年同期在一线卫视的花费占比,多数都在减少,康师傅、伊利、清扬、欧莱雅、肯德基都表现明显。

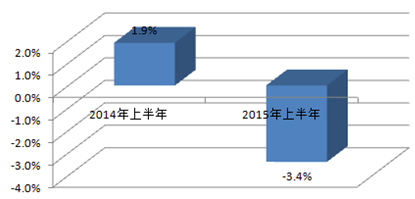

2014-2015年上半年电视广告刊例收入变化

我们将1981年~24年全国GDP增长速度(按可比价格计算)和经过价格调整之后的广告营业额 增长速度绘于下图,从而能够直观地对比GDP增长速度和广告营业额的增长速度。

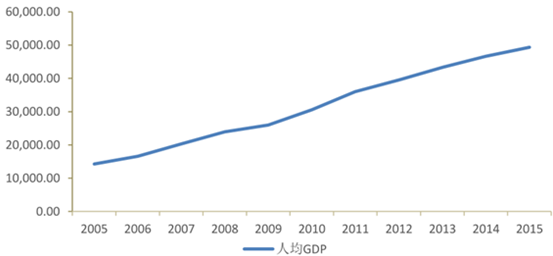

2005-2015 年我国人均GDP 稳定增长(元)

总体来看,23年间广告业快于国民经济整体的发展速度。按可比价格计算,从1981年到24年,我国的GDP增长了7.4倍,年平均增长9.7%;同期按可比价格计算的广告营业额增长了323.8倍,年均增长速度为28.6%。在发展最快的1992年、1993年,广告营业额按可比价格与上年相比增速分别达到79.3%和72.5%。

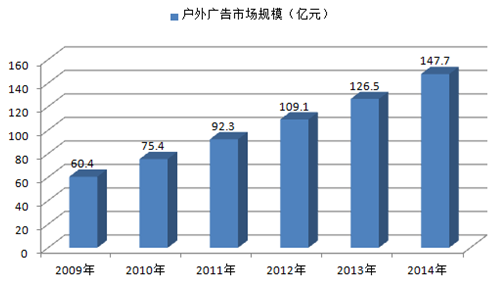

2009-2014年我国户外广告市场规模(亿元)

2009-2014 年户外电子屏市场规模(单位:亿元)

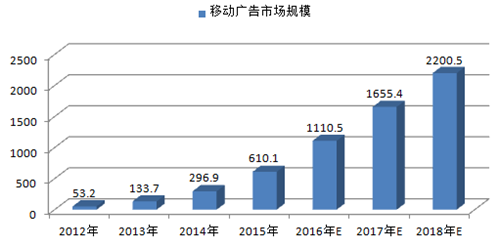

2012-2018年中国移动广告市场规模

2012-2018年中国互联网广告及移动广告市场规模增长率

二、影响广告业发展的因素

到目前为止,我们还没有发现有关研究影响一国广告业规模的实证分析文献,所以下文的分析只是一种尝试。

广告业的发展速度虽然明显快于国民经济整体的发展速度,但是二者具有明显的同步性,图中两条曲线的趋势非常一致。同时,广告业与整个国民经济一样,受政策变动影响很大。

从企业发布广告的目的来看,商品(以及服务)的广告主要为了让消费者知道该种商品及其供应商的存在,同时也是为了与其他企业竞争。所以,广告的发展与市场竞争是密不可分的。计划经济体制下,尤其是在短缺条件下,企业之间很少存在竞争,消费者也缺少挑选的余地。此时广告的作用极其有限,这也是广告业在改革开放前难以发展的重要原因之一。改革开放以后,尤其是社会主义市场经济体制目标确立以来,我国的经济发展迅速,商品供应充足,绝大多数商品都由以往的供不应求变为供给相对过剩;同时,企业被推向市场,面对竞争。这就使得广告的作用日益重要,广告业发展的空间也越来越大。

2013年我国户外广告市场格局

三、定量分析

根据计量经济学分析,我们可以得到以下几点结论:第一,假定其他条件保持不变,GDP每增长1%,广告营业额可以提高大约2.5%。换句话说,广告业相对于国民经济的弹性为2.5左右。持续、快速的经济发展是广告业繁荣的源泉。

第二,市场竞争极大地推动了广告业的发展。随着非国有经济比重的逐步增大,竞争更加激烈,广告投入将进一步增加。改革开放之初,非国有经济所占的比重每增加1个百分点,广告营业额将增加大约5.3%。1981年,我国工业总产值中国有(和国有控股)企业创造产值占75%,目前已经降到不足3%,非国有经济所占的比重提高了4多个百分点。非国有经济比重二次项(nonstate2 )的系数为负,表明这种影响在边际上呈递减趋势,拐点出现在非国有经济比重达到大约56%时(.52867÷.94≈56)。表明目前的竞争已经比较激烈,这一因素未来对广告的推动作用将不再重要。

第三,1992年以来,市场经济体制的建设对我国广告业发展具有明显的推动作用。同等条件下,1992年以来我国广告业与此前相比规模扩大了41.6%。这主要得益于邓小平同志南巡讲话以及党的十四大召开,社会主义市场经济体制目标得到确立。这一重大制度变迁也深刻地影响了广告业的发展。

未来一段时期,我国的国民经济仍将保持持续、较快发展,这为我国广告业的发展创造了良好的条件。从世界各主要国家来看,广告业发展普遍快于国民经济整体的发展速度 。美国作为一个比较成熟的市场经济国家,其广告营业额在本国GDP中所占的比重仍在持续提高,而且这一比重远大于我国广告业所占的比重。

2014年较2011年全球主要广告市场增长率预测

其他国家的情况也和美国类似:正常情况下其广告业的发展都不同程度地快于经济增长速度。

这表明,未来我国广告业的发展仍有很大空间,广告业仍然可以维持很长一段时间的高速增长。

四、结论

改革开放以来,尤其是1992年邓小平同志南巡和党的十四大召开以来,我国的广告业发展迅速,按可比价格计算,广告营业额的增长速度是同期GDP增长速度的2.9倍。广告业的繁荣主要源于我国国民经济的健康快速发展、市场经济体制改革的不断深入,以及市场竞争的日趋激烈。

从世界其他国家的情况来看,广告业发展速度普遍快于国民经济整体的发展速度。这说明,未来时期我国的广告业仍将以较快的速度发展。当然,也应注意当前广告业发展中存在的一些问题,例如人员素质有待继续提高、行业经营不够规范等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国广告业市场全景评估及投资策略研究报告

《2022-2028年中国广告业市场全景评估及投资策略研究报告》共十六章,包含中国本土广告公司发展分析,中国本土广告公司发展分析,中国广告业投资及发展趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)