生产各种汽车主机及部分零配件或进行装配的工业部门。主要包括生产发动机、底盘和车体等主要部件,并组装成车的主机厂和专门从事各种零、部件的配件厂。

汽车工业在发达国家的经济发展中,起着重要支柱的作用:①在产值和销售收入中,汽车工业占较大比重。②汽车工业的发展必然会推动许多相关工业部门的发展。汽车工业是综合性的组装工业,一辆汽车由千万种零、部件组成,每一个汽车主机厂都有大量的相关配件厂,所以汽车工业和许多工业部门具有密切的联系。③汽车工业是高度技术密集型的工业,集中着许多科学领域里的新材料、新设备、新工艺和新技术。世界最大汽车生产企业德国大众日前警告称,欧盟对汽车工业规定过多,企业用工缺乏灵活性,西欧汽车工业有可能在激烈竞争中被淘汰出局。

相关报告:智研咨询发布的《2016-2022年中国汽车工业行业研究及投资前景预测报告》

据中国汽车工业协会统计分析,2016年6月,汽车产销比上月略有下降,同比呈较快增长。上半年,汽车产销呈稳定增长,增幅比上年同期明显提升。具体分析如下:

一、汽车工业发展情况分析

⑴、汽车产销量同比增长

6月我国汽车产销量比上月略有下降,与上年同期相比,产销量继续保持增长,增速均达10%以上。本月产销率达到101.1%,企业库存继续下降。

6月,汽车产销分别完成204.9万辆和207.1万辆,比上月分别下降0.8%和1.0%,比上年同期分别增长10.5%和14.6%,高于上年同期10.7和16.9个百分点。

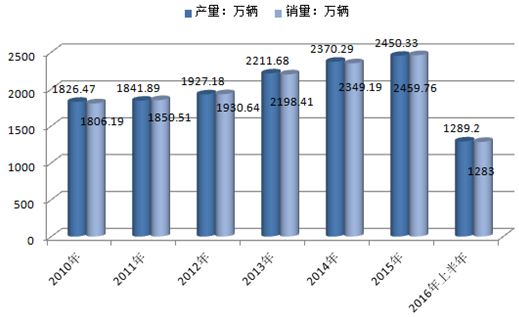

上半年,汽车产销分别完成1289.2万辆和1283万辆,比上年同期分别增长6.5%和8.1%,高于上年同期3.9和6.7个百分点。

2010-2016年上半年中国汽车工业产销情况

⑵、乘用车产销同比增速继续高于汽车总体

6月乘用车产销分别完成177.2万辆和178.4万辆,产量与上月持平,销量比上月下降0.5%;与上年同期相比产销量分别增长11.4%和17.7%,同比继续保持增长,高于汽车总体增速0.9和3.1个百分点。

上半年,乘用车产销分别完成1109.9万辆和1104.2万辆,比上年同期分别增长7.3%和9.2%,其中产销量增速分别比上月扩大0.7和1.4个百分点。乘用车四类车型产销情况看,比上年同期,轿车产销分别下降5.5%和3.9%;SUV产销继续保持高速增长,分别为42.7%和44.3%;MPV产销增速分别为12.3%和18.1%;交叉型乘用车产销分别下降33.9%和32.6%。

6月1.6升及以下乘用车销售129.2万辆,比同期增长30.3%,高于乘用车总体增速12.6个百分点。1.6升及以下乘用车占乘用车销量比重为72.4%。

⑶、中国品牌乘用车市场份额高于同期

6月,中国品牌乘用车共销售71.7万辆,同比增长24.7%,占乘用车销售总量的40.2%,比上年同期提高2.2个百分点;其中:中国品牌轿车销售16.4万辆,同比下降1.0%,占轿车销售总量的17.8%,比上年同期下降1.8个百分点;中国品牌SUV销售34.7万辆,同比增长62.1%,占SUV销售总量的54.9%,占有率与上年同期提高7.2个百分点;中国品牌MPV销售14.9万辆,同比增长43.5%,占MPV销售总量的87.5%,比上年同期提高5.1个百分点。

上半年,中国品牌乘用车共销售473.5万辆,同比增长12.8%,占乘用车销售总量的42.9%,比上年同期提高1.4个百分点;其中:中国品牌轿车销售105.5万辆,同比下降15.5%,占轿车销售总量的19.0%,比上年同期下降2.6个百分点;中国品牌SUV销售217.1万辆,同比增长52.3%,占SUV销售总量的56.4%,比上年同期提高3.0个百分点;中国品牌MPV销售108.5万辆,同比增长21.2%,占MPV销售总量的90.4%,比上年同期提高2.3个百分点。

⑷、商用车产量同比继续保持增长,销量下降

6月商用车产销分别完成27.6万辆和28.7万辆,比上月分别下降5.6%和4.0%,其中,产量比上年同期增长5.0%,销量比上年同期下降1.7%,产量同比继续保持增长。分车型产销情况看,客车产销比上年同期分别下降10.9%和5.8%;货车产量比上年同期增长了9.0%,销量下降0.9%。

上半年,商用车产销分别完成179.3万辆和178.7万辆,与上年同期相比产销分别增长了1.5%和1.9%。分车型产销情况看,客车产销比上年同期分别下降9.4%和9.5%;货车产销比上年同期分别增长了3.6%和4.0%。

6月,货车销量同比下降0.9%,其中重型、中型分别增长18.1%、12.7%,轻型、微型分别下降3.3%、16.9%。

⑸、新能源汽车保持高速增长

据中汽协会统计,6月新能源汽车生产4.5万辆,销售4.4万辆,同比分别增长107.4%和107.3%。其中纯电动汽车产销分别完成3.5万辆和3.4万辆,同比分别增长126.1%和126.6%;插电式混合动力汽车产销均完成1.0万辆,同比分别增长61.3%和61.8%。

上半年,新能源汽车生产17.7万辆,销售17.0万辆,比上年同期分别增长125.0%和126.9%。其中纯电动汽车产销分别完成13.4万辆和12.6万辆,比上年同期分别增长160.8%和161.6%;插电式混合动力汽车产销分别完成4.3万辆和4.4万辆,比上年同期分别增长57.1%和64.2%。

⑹、前十企业增速略低于行业

上半年,汽车销量排名前十位的企业集团销量合计为1140.7万辆,同比增长7.2%,低于行业增速0.9个百分点。占汽车销售总量的88.9%,与上年同期下降0.8个百分点。

⑺、当月汽车出口与上年同期持平

6月汽车企业出口为6.8万辆,比上月增长21.1%,出口量与上年同期持平。分车型看,乘用车本月出口4.3万辆,比上月增长18.6%,比上年同期增长13.4%;商用车出口2.5万辆,比上月增长25.6%,比上年同期下降16.9%。

上半年,汽车出口31.4万辆,比上年同期下降18.5%。其中乘用车出口20万辆,比上年同期下降6.5%;商用车出口11.4万辆,比上年同期下降33.4%。

根据海关数据整理,2016年5月汽车整车共进口8.7万辆,比上年同期增长5.7%;汽车整车出口7.3万辆,比上年同期增长2.5%。

1-5月,汽车整车进口38.1万辆,比上年同期下降12.7%;出口28.5万辆,比上年同期下降14.8%。

⑻、重点企业营业收入保持增长,增幅回落

据中汽协会根据汽车工业17家重点企业(集团)主要经济指标快报统计显示,2016年1-5月,17家行业重点企业(集团)主要经济指标保持不同程度增长,增幅与1-4月相比,部分指标有所回落。

1-5月,17家汽车工业重点企业(集团)累计实现营业收入13728.18亿元,同比增长8.20%,增幅与1-4月相比,回落0.35个百分点。

1-5月,汽车工业重点企业(集团)利润总额、利税总额呈小幅增长。1-5月,重点企业(集团)累计实现利润总额1552.51亿元,同比增长2.44%,增幅与1-4月相比,提高0.19个百分点。累计实现利税总额2384.40亿元,同比增长1.35%,增幅与1-4月相比,回落0.73个百分点。

二、摩托车情况

⑴、摩托车产销继续下降

6月,摩托车产销继续走低。当月完成产销139.9万辆和137.2万辆,比上月均下降1.8%;比上年同期下降15.8%和18.6%,销售量已连续三个月下滑。其中,二轮车产销122.2万辆和119.7万辆,比上年同期下降17.2%和19.9%;三轮车产销17.7万辆和17.5万辆,比上年同期下降4.9%和8%。二轮车和三轮车产销降幅均高于上年同期。

上半年,累计产销816.4万辆和815.8万辆,比上年同期下降14.4%和15%,降幅比一季度扩大0.4和1.5个百分点,比上年同期扩大6.4和7.1个百分点。

⑵、本月摩托车出口高于上月

6月,摩托车出口比上月略有回升。当月出口摩托车56.5万辆,比上月增长2.7%,比上年同期下降20%。其中,二轮车出口54.3万辆;三轮车出口2.1万辆。

上半年,累计出口摩托车342.2万辆,比上年同期下降13.3%,降幅比一季度扩大4.1个百分点,比上年同期扩大6.2个百分点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。