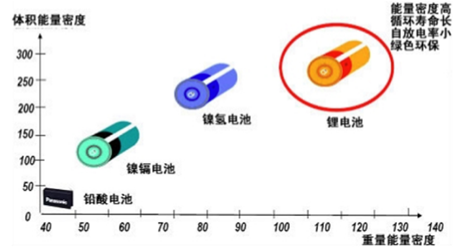

电池按工作性质可以分为一次电池和二次电池。一次电池是指不可循环使用的电池,如碱锰电池、锌锰电池等;二次电池则可以多次充放电、循环使用,如先后实现商业化应用的铅酸电池、镍镉电池、镍氢电池和锂电池。与其他电池相比,锂电池具有高能量密度、高电压、寿命长、无记忆效应等优点。

锂电池主要由正极材料、负极材料、隔膜、电解液和外壳五金件等构成。

一、锂电池行业发展概况

相关报告:智研咨询发布的《2016-2022年中国锂电池市场供需预测及投资前景预测报告》显示:992 年日本索尼公司开发出可以商业化应用的锂电池以来,随着技术的不断进步,锂电池已经在人们的生活中得到了广泛的应用,如消费电子产品、新能源交通工具及储能等领域。

根据欧洲咨询公司 Avicenne 统计数据,锂电池市场是所有二次电池市场中成长速度快的。在 2002-2012 年 10 年间,全球锂电池市场按产销量来看年均增长速度超过了 25%,按营收规模来看年均增长速度超过了 14%。从产销量来看,2012 年全球锂电池市场销量共计 44.5 亿只,约合 3227.5 万 kWh,实现营收106.85 亿美元。

全球锂电池市场销售收入

全球锂电池产量及增速

2010-2014年主要国家锂离子电池出货量规模(单位:万KWH)

2010-2014年主要国家锂离子电池出货量占比(%)

动力锂电池占比快速上升

铅酸电池、镍氢电池和锂离子电池价格变化走势(单位:元/Wh)

二、锂电池行业发展前景

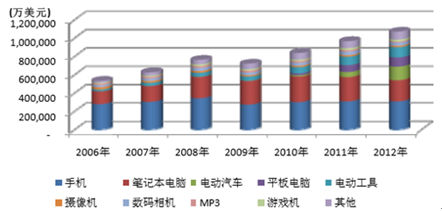

近年来,全球锂电池市场需求增长主要来自于消费类电子产品以及电动工具,智能手机、平板电脑等新型电子产品的普及是锂电池市场增长的主要动力。

未来以消费电子产品为代表的传统锂电池市场的需求将继续呈现稳步增长的态势,而随着新能源汽车技术和储能电站的发展成熟,锂电池市场的增长将主要来自于动力电池与储能电池领域。

1、传统消费电子产品市场需求

手机是锂电池早商业化的应用领域,同时也是锂电池在消费电子产品方面大的市场。目前,手机锂电池市场的需求已经进入成熟期,需求增长总体较为平稳。但是随着 4G 网络和智能手机的快速发展,消费者对手机上网、移动支付、手机游戏等需求增加,全球智能手机市场快速增长。据美国市场研究机构 IDC统计,2014 年全球智能手机出货量达到 13 亿部,同比增长 29.46%。 个人电脑是锂电池的又一主要应用领域,随着笔记本电脑价格逐步下降,2006 年以后笔记本电脑逐渐取代台式机成为个人电脑市场的主力产品。笔记本电脑市场的快速成长,带动了对锂电池需求的快速增长。此外,自 2010 年美国苹果公司推出 iPad 以来,全球平板电脑的销量便迅猛增加。据美国市场研究机构 IDC 统计,2010 年-2014 年,全球平板电脑销量从 1,940 万台提高到 2.296 亿台,增长了 11.84 倍。

全球平板电脑销售量(万台)

2010-2014年中国智能手机出货量(亿部)

由于消费类电子产品存在产品更新快、使用周期短的特征,导致每年消费者更换同类型电子产品而产生较大需求,将带动手机、笔记本电脑和平板电脑等消费电子类产品需求的增长,并进一步带动相关锂电池需求的持续快速增长。另外随着智能手机、平板电脑的推广普及人们对锂电池的容量和稳定性要求越来越高。

2 电动工具类动力锂电池市场需求

动力锂电池的市场应用广、增长快,随着锂电生产工艺及锂电容量和性能的提升,动力锂电池是未来锂电需求增长的主要因素之一。动力锂电池的细分应用市场主要有电动工具、电动自行车、电动汽车等领域。

我国锂电池动力领域占比

电动工具用锂电池的增长,除电动工具市场本身增长外,更重要的因素是锂电池对传统镍镉电池、镍氢电池的替代作用。镍镉电池记忆效应高、寿命短、镉元素污染大,镍氢电池能量密度低、电压低,而锂电池设计轻巧,适合便携,成为电动工具市场电池配置的发展趋势。

在全球范围内,电动自行车凭借轻便、省力、使用成本低等优点,对传统自行车与摩托车形成替代,销量持续上升。电动自行车对动力锂电池的市场需求增长与电动工具类似,一是自身市场增长带动对锂电池的需求,二是锂电池对其他电池的替代效应。目前电动自行车电池中,主要使用铅酸电池和镍氢电池,动力锂电池占比较少。锂电池重量仅为铅酸电池的 40%但续航距离却是铅酸电池的2 倍。未来电动自行车市场动力锂离子电池对铅酸电池的替代效应将更加明显。

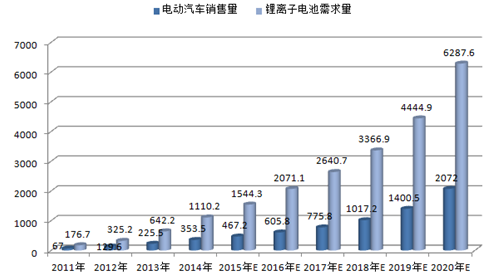

2011-2015年我国电动汽车产量走势图

电池需求量单位:万(kWh)

全球性的石油资源紧缺与气候环境不断恶化使现代人类社会的发展面临着严峻挑战,发展节约能源与无废物排放的新能源汽车已受到各国政府的高度重视。发展新能源汽车不仅可以减少环境污染,还是各国提振汽车工业、占领新技术制高点、开拓新的经济增长点的大好契机。

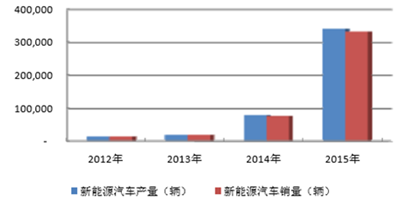

为此,世界主要工业国均出台了鼓励以电动汽车为主的新能源汽车发展的产业政策。2014 年7 月,国务院发布《关于加快新能源汽车推广应用的指导意见》,对充电设施建设、财政税收政策支持、政府采购、准入政策等提出指导方向,助推新能源汽车商业化、市场化进程提速。 我国对于新能源汽车产业的政策扶持将加速推进新能源汽车的发展,根据《节能与新能源汽车产业发展规划(2012-2020 年)》,到 2015 年,我国纯电动汽车和插电式混合动力汽车累计产销量力争达到 50 万辆;到 2020 年,纯电动汽车和插电式混合动力汽车生产能力达 200 万辆、累计产销量超过 500 万辆。

我国新能源汽车产销量

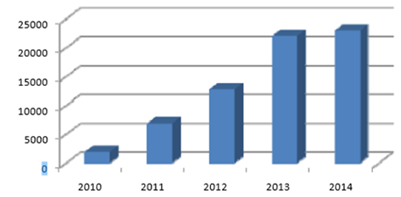

在新能源汽车产业链中,动力电池成本占整个车的成本比重较高,接近 40%,同时,动力电池也是决定电动车安全性、续航里程及充电时间长短的关键零部件。目前锂电池被公认为是佳的动力电池解决方案,因而新能源汽车的发展将刺激动力锂电池需求量的增长。根据高工锂电产业研究所(GBII)统计,2014 年中国电动车用锂电池产量为 43.96 亿 WH,预计 2017 年,中国车用动力锂电池产量将达 254.58 亿 WH,较 2014 年增长近 5 倍。

4 储能领域

在储能电池领域,目前铅酸电池仍占据重要市场,但由于涉铅污染以及环保治理,锂电池的替代效应已越来越明显。目前大容量锂电池已经在便携式不间断电源、电网储能以及家居储能等多个领域获得大量应用。储能市场目前保持着较快的发展速度,锂电池在不间断电源、电网储能装置领域对铅酸电池的替代,成为中长期趋势。

风能、太阳能等新能源的发展给锂储能电池带来了新的发展机遇。由于风能、太阳能在使用过程中存在不稳定、不连续的缺点,需要经过储能系统稳定后再连入电网,并且储能系统可以消除电能在使用过程中不均衡的现象,提高能源的利用率。目前储能电站使用的储能技术主要是以物理储能为主,由于需要特殊的地理条件,对场地要求的局限性较大。在化学储能技术中,锂电池是目前新开发储能技术中具可行性的。随着锂电池生产工艺和性能的提升以及成本的降低,储能锂电池将凭借良好的性能得到较快的发展。根据高工产业研究院(GGII)统计显示,2014 年中国储能锂电池实现产值 52 亿元,同比增长 28%,预计未来 5年复合增长率有望超过 40%。

三、锂电池行业市场格局

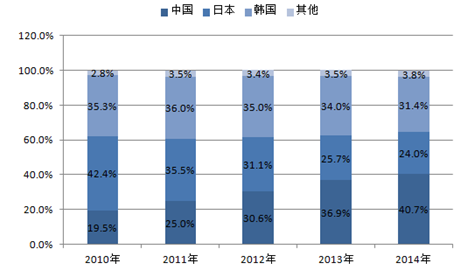

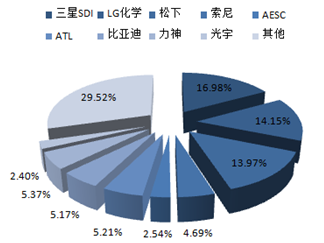

目前全球锂电池的主要生产国为中国、日本及韩国,主要生产厂商包括日本的三洋、索尼、松下,韩国的三星 SDI、LG 化学以及中国的比亚迪等。由于日本是早实现锂电池商用化的国家,在 2000 年以前,全球锂电的生产基本被日本垄断。近年来随着市场竞争的加剧,日本的市场份额在逐渐下降,而中国与韩国的市场份额在持续增长,全球锂电池生产形成了中、日、韩“三足鼎立”的格局。据统计,2011 年全球锂电池总销售量约为 2,663.58 万千瓦时,其中约有1,592.82 万千瓦时在中国大陆生产,占比接近 60%,其余 38%以上的产能集中分布在日本、韩国、中国台湾地区、新加坡等地。

2014年主要锂离子电池企业市场份额

国内锂电池的产业化始于 1997 年后期,笔记本电脑、手机等电子消费品制造业的迅速发展直接拉动了对锂电池的需求。进入 2001 年以后,随着深圳比亚迪、比克电池、天津力神、深圳邦凯、深圳华粤宝等锂电池企业的迅速崛起,中国的锂电池产业开始进入快速成长的阶段。2004 年~2008 年,中国锂电池的产量年均增长率高达 34.6%,远高于全球行业增长率。2011 年,中国锂电池的产量达 29.66 亿只,同比增长 28.6%;国内锂电池市场规模达到 397 亿元,同比增长43%。根据《中国化学与物理电源(电池)行业“十二五”发展规划》 , “十二五”期间我国锂电池产量仍将保持 20%左右的快速增长势头。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国三元聚合物锂电池行业市场行情监测及投资前景研判报告

《2024-2030年中国三元聚合物锂电池行业市场行情监测及投资前景研判报告》共十一章,包含三元聚合物锂电池重点企业研究,2024-2030年中国三元聚合物锂电池市场发展前景及供需前景预测,三元聚合物锂电池行业投资策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。