轻型客车在2005年之前,是指车长大于3.5米、小于7米的载客汽车,从2005年开始,全国汽车行业的统计工作归口中国汽车工业协会,汽车行业实行新的车型统计分类,根据新的车型统计分类,轻型客车指不超过9座的客车。

指的是商务公务车,目前市场上成气候的商务公务车品牌有:“江淮星锐”、“福田风景”、“金杯”、“依维柯”、“万里”、“三星”、“塔非克”、“东南”、“全顺”等。

相关报告:智研咨询发布的《2016-2022年中国轻型客车市场深度调查及投资前景预测报告》显示:2016年5月中国生产客车3.5万辆,环比下降16.31%,同比下降14.76%;销售客车4.13万辆,环比下降7.42%,同比下降17.27%。1~5月,累计生产客车18.34万辆,同比下降9.63%;累计销售客车20.61万辆,同比下降10.3%。与5月份数据相比,5月客车产销量同比降幅继续扩大。

2016年1-5月中国轻型客车企业产量规模(TOP10)

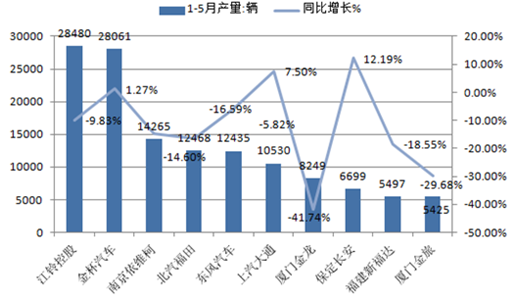

2016年5月国内轻型客车车(含非完整车辆)产量为26744辆,同比下滑26.23%,1-5月国内轻型客车车(含非完整车辆)产量为148380辆,同比下滑16.486%,降幅收窄。其中,产量排名前十的企业分别是江铃控股、金杯汽车、南京依维柯、北汽福田、东风汽车、上汽大通、厦门金龙联合、保定长安、福建新福达和厦门金旅。具体产量如图。其中产量同比增长的仅3家车企,分别是金杯汽车、上汽大通和保定长安。跌幅最大的仍是厦门金龙联合。

2016年1-5月中国轻型客车企业产量占比

1-5月轻型客车市场产量占比最大的是竟然逆主了,江铃控股竟成轻客市场前五月产量最高的车企,占比为19.2%,而排名前三的车企产量将近轻型客车(含非完整车辆)总产量的一半。另外,其他车企轻型客车(含非完整车辆)产量为16271辆,占比11%。

2016年1-5月中国轻型客车企业销量规模(TOP10)

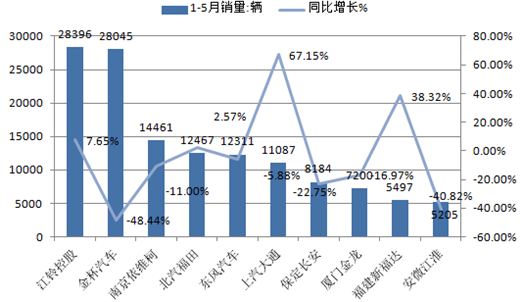

2016年5月国内轻型客车车(含非完整车辆)产量为28092辆,同比下滑28.74%;1-5月国内轻型客车车(含非完整车辆)销量为148597辆,同比下滑17.3%,跌幅进一步扩大。其中销量排名前十的企业分别是江铃控股、金杯汽车、南京依维柯、北汽福田、东风汽车、上汽大通、保定长安、厦门金龙联合、福建新福达以及安徽江淮。具体销量如图。其中销量同比增长的仅4家车企,分别是江铃控股、北汽福田、上汽大通和福建新福达。跌幅最大的仍是金杯汽车。

2016年1-5月中国轻型客车企业销量占比

江铃控股成了1-5月国内轻型客车的黑马,前五月销量排名第一,占到整个轻型客车市场份额的19.1%,而排名前三的车企销量接近轻型客车(含非完整车辆)总销量的一半。另外,其他车企轻型客车(含非完整车辆)产量为15744辆,占比10.6%。

轻客的功能有很多,可以载货、载客,并且由于其改装的空间较大,从功能上划分可以改装为医疗车、运钞车、警用车、房车等专用车。尽管专用车市场是轻客企业当前看好的细分市场,但是按照轻客的主要用途来看,主要是载货或载客,即物流或商务接待仍是主要功能。

物流用车已经成为轻型客车生产企业极其看重的一个细分市场,尤其是纯电动物流车市场。近年来,随着电商物流的快速发展,为物流用车提供了足够的市场机遇,轻型客车不仅能够进城、在排放上可以做到更清洁,在城市中配送物流中担当了重要角色。2016年将进入国家“十三五”规划的第一年,行业人士预测,按照国家制定的经济增速不低于6.5%来看,物流用车的增长空间将继续提升,尤其是城市物流用车。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轻型客车产业发展动态及市场规模预测报告

《2024-2030年中国轻型客车产业发展动态及市场规模预测报告》共七章,包含2019-2023年轻型客车市场竞争分析,2019-2023年相关产业分析,轻客市场前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国轻型客车产销现状、市场竞争格局及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)