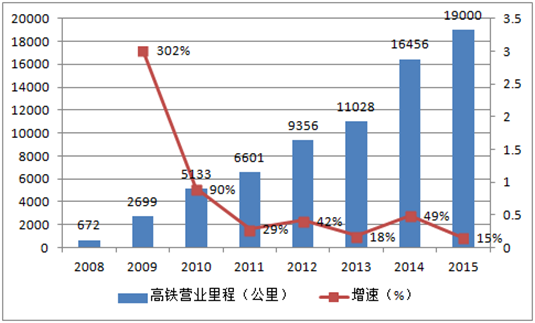

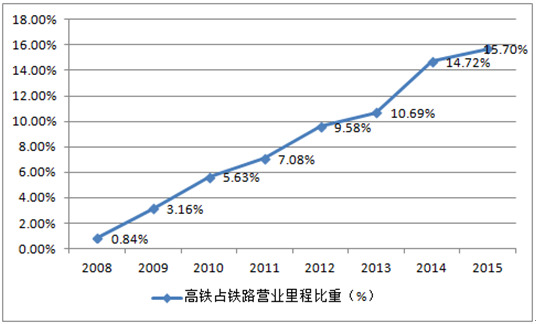

高铁建设是“十二五”期间亮点,高铁营业里程达到1.9 万公里,“十二五”期间复合增速达到23.55%。2011~2015 年,我国高铁营业里程增加1.39 万公里。中国自2008年开通高铁,高铁在铁路营业里程的占比不到1%,截至2015 年我国高铁占铁路营业里程15.7%,由此可见高铁建设发展非常迅速。

2008-2015 年我国高铁营业里程及增速

相关报告:智研咨询发布的《2016-2022年中国高铁市场运行态势及投资战略研究报告》

2008-2015年中国高铁占铁路营业里程比重

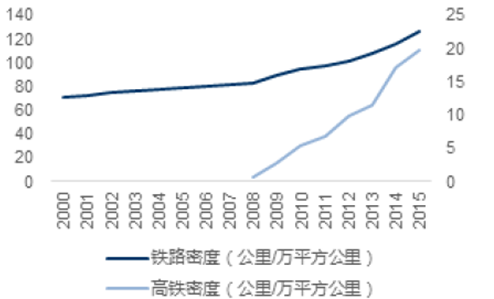

2015 年我国铁路密度达到126.04 公里/万平方公里,高铁密度达到19.79 公里/万平方公里。“十二五”期间,我国铁路平均密度为109.76 公里/平方公里,复合增速为5.35%;高铁平均密度为13.01 公里/平方公里,复合增速23.53%。预计2020 年铁路营业里程将达到15.7 万公里,高铁营业里程将达到3 万公里。

2015 年铁路密度126.04 公里/万平方公里

预计2020 年高铁营业里程将达3 万公里

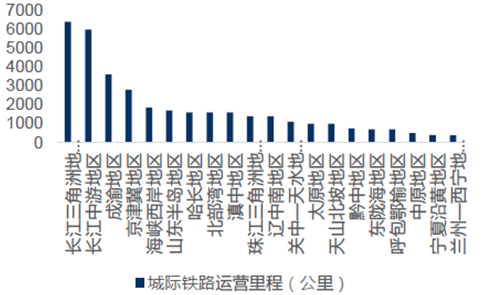

“十三五”期间城际高铁接力干线建设,城际高铁规划总里程将近2 万公里。根据长三角、珠三角、环渤海、成渝经济区、长株潭城市群、武汉城市圈、中原城市群、关中城镇群、滇中城市群、海峡西岸城镇群等区域已有规划,截至目前,各城市群规划城际铁路总里程达到1.95 万公里,其中,预计2016~2020 年竣工里程有望达到1.08 万公里,加之目前施工中、未完工的高铁线路,预计2016~2020 年我国高铁建设总里程仍将达到1.72万公里,相比于“十二五”期间的1.6 万公里小幅增长7%,但已远好于市场大幅下滑的担心。

各城市群目前已有城际铁路总规划近2 万公里

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高铁行业市场运营格局及前景战略分析报告

《2024-2030年中国高铁行业市场运营格局及前景战略分析报告》共五章,包含国内外高铁行业领先企业经营情况分析,中国主要高铁线路建设情况分析,“一带一路”背景下中国高铁行业投资热点和机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国高铁行业现状分析:政策推动下行业规模稳步扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国高铁运营里程及高铁设备市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![中国首条民营控股高铁—杭台高铁于1月8日正式开通运营[图]](http://img.chyxx.com/2022/01/W0719Y91ZK_m.png?x-oss-process=style/w320)